2017年4 月全球半导体销售 额在达到 313 亿美元,同比大增 21.13%,同比增速从 2016 年 6 月以来 不断攀升,4 月攀升至历史新高。

全球半导体产业销售额(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国半导体行业深度调研及投资战略研究报告》

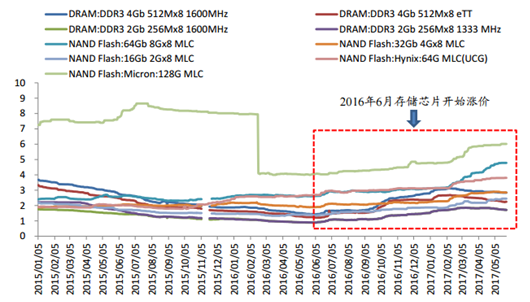

存储芯 片作为周期性产业的代表,且营收体量占到集成电路整体销售额的 20%以上,对 整个半导体产业销售额影响较大。从去年下半年开始,存储芯片行业进入上行周 期。 DRAM 自 2016 年 6 月至今价格涨幅高达 90%,NAND Flash 自 2016 年 6 月至今价格涨幅高达 60%。 存储芯片行业进入上行周期有三大原因,一是 DRAM 厂将产能从标准型内存持续 转向行动式内存和服务器用内存,标准型内存供不应求、价格上涨;二是 NAND 快闪记忆体的应用日益普及,从手机、PC 到资料中心的需求不断提高,且 NAND 厂商积极将 2D 转向 3D,2D 产能供不应求、价格上涨;三是智能手机持续拉动 3D NAND 技术升级、产品放量。

存储芯片近 3 年价格走势(美元)

数据来源:公开资料整理

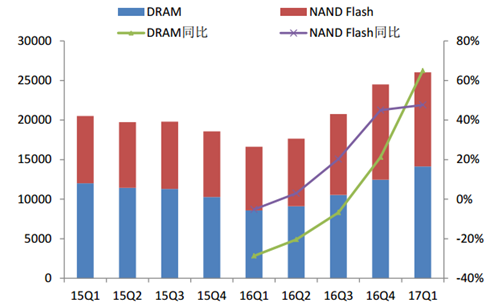

在价格的强势拉动下,2017Q1 存储芯片产值达 260 亿美元,同比增长 57%;其中 DRAM 销售额为 141 亿美元,同比增长 65%;NAND Flash 销售额为 119 亿美元, 同比增长 45%。存储芯片营收额的大幅波动,在一定程度上扭曲了半导体产业的 实际景气度。

2015Q1-2017Q1 全球存储芯片单季营收统计(百万美元)

数据来源:公开资料整理

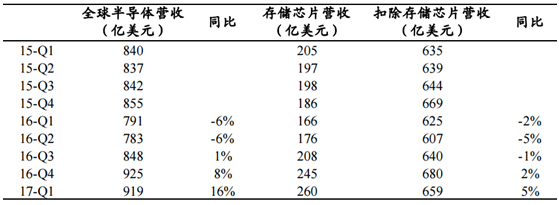

若剔除存储芯片的影响,今年 1 季度全球半导体销售额为 659 亿美元,同比仅增 长 5%,环比下滑 3%。且从台湾半导体产业链对 2 季度的展望以及 4 月、5 月实 际的营运情况来看,2 季度半导体行业景气度大概率比 1 季度还要差。综上,我 们认为整个上半年半导体行业景气并不像表面看起来那么景气,尤其是 2 季度, 行业景气度甚至处于低迷的状态。

全球半导体销售额统计(剔除存储芯片的影响)

数据来源:公开资料整理

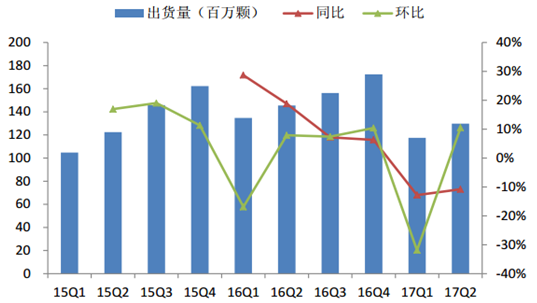

2017Q1 由于淡季效应以及库存调整,加上面板、内存等零组件价格上涨,大陆智 能手机厂商对芯片下单缩手。以 AP 为例,2016Q3 和 Q4 大陆智能手机 AP 库存水 平处于高位,厂商积极备货。经过这两个季度的积极备货以及淡季的到来,厂商 于 2017Q1 进行库存调整。由于库存调整期间较长,且部分手机厂商订单延后, 2017Q2 大陆智能手机 AP 出货仍处于去库存的低迷状态,预计出货量同比减少 10.8%,上半年整体出货量同比减少 11.8%。但库存调整已经于 5 月底接近尾声, 看好下半年出货的成长性。

大陆智能手机 AP 出货量

数据来源:公开资料整理

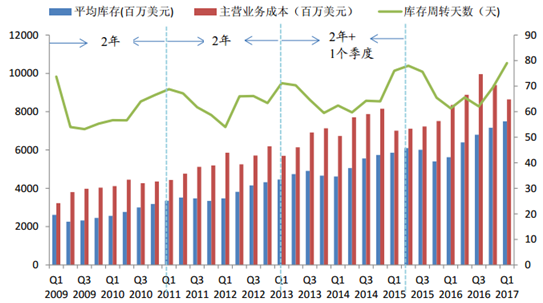

从以往全球半导体主要设计厂商的库存周期来看,一般一个周期为 2 年左右的时 间。按照我们的周期划分方式,半导体行业库存最新一个周期从 2015Q2 启动, 在 2016Q1 和 2016Q3 库存周转天数到达谷底,说明 2016Q1 和 2016Q3 库存周转 速度较快,库存压力大,厂商可积极补库存。2016Q4 半导体行业库存周转天数明 显上升,2017Q1 继续攀升到 79 天,达到历史最高点。验证了从去年 4 季度开始, 整个半导体行业库存流动速度放缓,去库存压力显现。2017Q1 库存周转天数上升 到历史最高点,与大陆智能手机库存调整有关,也受行业处于淡季的影响。

全球前 15 大半导体设计公司库存调整周期分析

数据来源:公开资料整理

从业绩兑现的角度来看,我们认为封测环节在半导体周期向上时受益确定性最 高,首推封测板块。封测环节是大陆半导体产业链中成熟度最高、技术能与国际 一流厂商接轨的环节,是大陆目前在全球半导体产业链中最深入参与的环节,跻 身全球前三强,受益于行业上行周期的确定性最高。

随着封测行业的并购和整合,目前基本形成了三足鼎立的局面,分别是台湾的日 月光、美国的 Amkor 和大陆的长电科技。2016 年日月光完成了对矽品的并购,两 家公司 16 年市场份额达 30%,日月光成为封测领域绝对的龙头;Amkor 完成对 日本封测厂商 J-Device 的收购,排名第二,16 年市场份额达 13%以上;第三就是 大陆的长电科技,其完成对新加坡厂星科金朋的收购后,16 年市场份额达 9%。 排名前三大企业的市场占有率已经超过了 50%,三足鼎立的局面形成。

大陆半导体产值中封测占比远超全球与台湾水平

数据来源:公开资料整理

2017年上半年半导体板块深 度调整,目前处于近 2 年的历史低位。且今年以来 A 股市场上调 4%,而半导体 板块下调 26%,整个电子板块下调 19%,显示半导体和电子行业整体估值均被杀, 但半导体板块的下调幅度要高于电子行业整体,我们认为目前股价已经反映了 2 季度行业景气低迷的预期。随着 3 季度半导体行业景气度的回升,将对半导体板 块目前处于底部的预期形成提振效应,半导体板块正迎来投资的良机。

2017 年以来半导体板块估值大幅回调(PE)

数据来源:公开资料整理

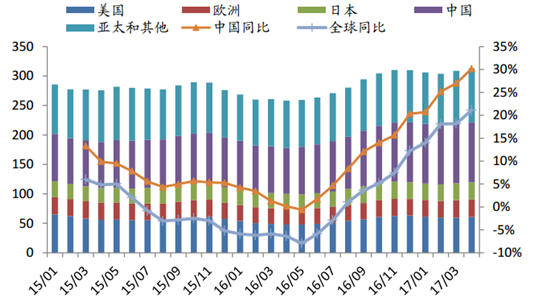

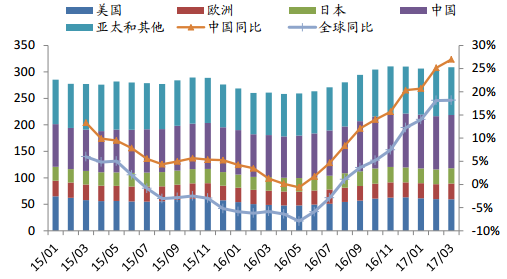

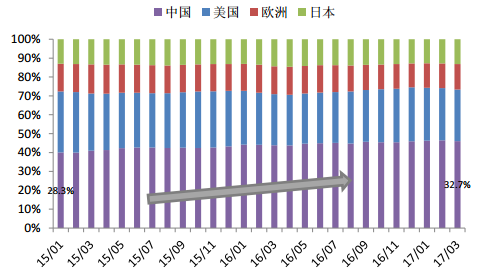

从需求来看,中国正成为全球最重要的半导体市场。从各地区市场占比来看,16 年中国消费的半导体价值已经超过 1 千亿美元,占全球总量的 32%,超过了美国、 欧洲和日本,成为全球最大的市场。从成长性来看,中国半导体市场同比增速持 续高于全球。SIA 公布的 2017Q1 中国半导体市场的同比增速达到 24%,创下历 史新高,且高出全球半导体市场(同比增速为 17%)将近 7 个百分点。

中国半导体市场同比增速远高于全球(亿美元)

数据来源:公开资料整理

中国半导体消费全球占比持续提升(亿美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告

《2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告》共十四章,包含2024-2030年半导体二极管行业投资机会与风险,半导体二极管行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。