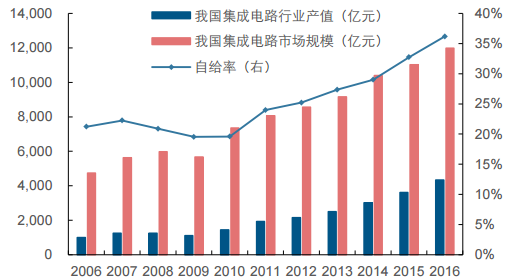

电子产业东进,半导体进口替代空间大。中国具备广阔的市场、低廉的成本和完善的配 套产业,全球电子产业加速向中国转移。集成电路产品具有高技术壁垒,绝大部分依靠 进口, 2016 年中国集成电路市场规模达到 1.2 万亿元,而产值仅 4,335.5 亿元,自给率为 36.2%,仍有较大进口替代空间。国家出台多项政策,成立大基金,推 进液晶面板、集成电路快速国产化,带动相关材料消费提升。

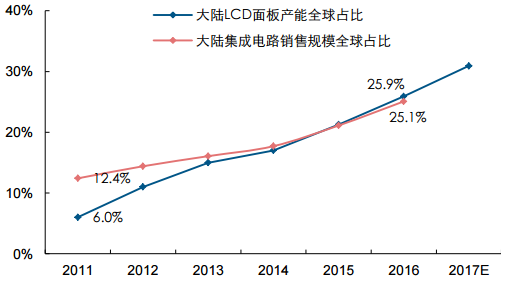

中国大陆承接全球电子产业转移

数据来源:公开资料整理

我国集成电路进口替代空间较大

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电子化学品行业市场运营态势及发展前景预测报告》

平板显示产业设备材料自给率不高。TFT-LCD 产业上游基板玻璃、液晶材料、偏光片、 彩色滤光片、光学薄膜等相关原材料主要垄断在美日韩台等企业手中,大陆处于追赶中。 部分企业通过自主创新或并购,成功卡位到显示材料产业。

国内半导体化学品进口替代盛宴开启。半导体产业东进,自然打开了国内半导体化学品 市场空间。根据 CSIA 数据,2015 年中国大陆半导体化学品市场需求为 60.4 亿美元, 同比增长 1.8%,全球市场占比 13.9%,未来有望进一步提升。受限于高技术壁垒,目前国内外半导体化学品主要垄断在日韩欧美等外资企业手中。国 内半导体光刻胶整体自给率不足 10%,其中适用于 12 寸硅片的 ArF 光刻胶目前完全依 靠进口;超净高纯试剂总体自给率为 25%左右,高端品种国产化率仅 10%左右;12 英 寸大硅片目前国内尚无成熟生产线,完全依赖进口;电子气体、封装材料、CMP 抛光 材料仅个别品种可以应用于高端芯片的生产。国内企业处于追赶途中,进口替代空间巨 大,龙头公司的成长性将随着随着国产替代的逐步展开而体现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国集成电路用电子化学品行业市场全景调研及前景战略研判报告

《2024-2030年中国集成电路用电子化学品行业市场全景调研及前景战略研判报告》共六章,包含集成电路用电子化学品行业细分产品市场分析,中国集成电路用电子化学品重点企业案例分析,中国集成电路用电子化学品前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国电子化学品行业重点企业对比分析:西陇科学vs强力新材[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国湿电子化学品行业全景速览:高端产品国产化率有望进一步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国太阳能电池领域湿电子化学品需求现状简析:制绒占比仍最高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)