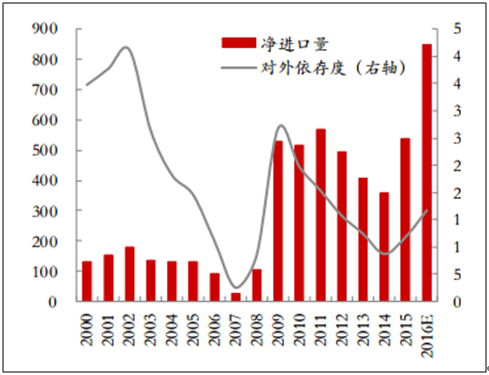

2016年我国甲醇进口量激增一度成为市场的焦点,尤其是5、6月间单月进口量超过90万吨,达到创纪录高位,虽然在4季度进口量受国外装置检修影响有所回落,但2016年甲醇货源的整体增幅依然非常明显。1-11月我国累计进口甲醇达805万吨,同比增长超过61%。在高进口量的背后,是美国甲醇的增产与中国甲醇需求增加的合力作用。

2016年我国甲醇进口量激增

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国甲醇市场专项调研及投资前景预测报告》

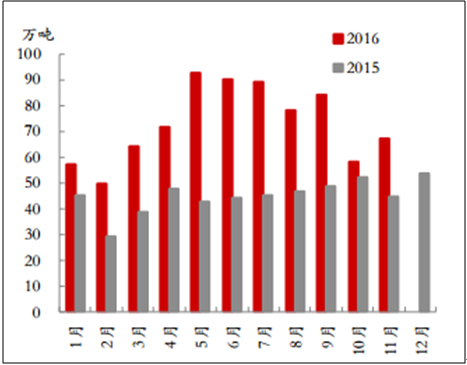

2016年2-3季度甲醇进口量达到高峰

数据来源:公开资料整理

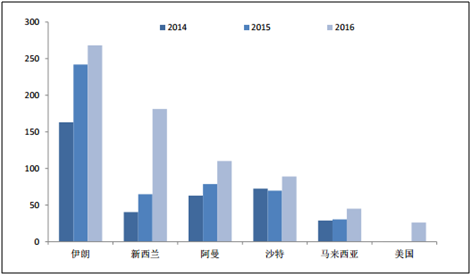

进口来源国变化(万吨)

数据来源:公开资料整理

过去3、4年间美国甲醇产能规模扩张了3倍,由此美国甲醇进口减少并部分出口至西北欧市场,使得委内瑞拉、特立尼达和多巴哥的南美货源销路减少,从而迫使南美货源与中东货源共同竞争亚洲市场,可以看出,美国甲醇市场的复苏已经改变了全球甲醇贸易格局。得益于丰富而廉价的页岩气资源,美国甲醇产能的扩张尚未止步,后续美国计划投产或规划建设的甲醇装置依然众多,只是最新的情况是项目延期或搁置的现象突出。在近两年油价低迷的背景下,部分公司担忧甲醇项目的长期竞争力,试图调整项目的进度以保存现金,2016年3月美国瓦莱罗能源公司(Valero)宣布无限期搁置其160万吨/年的甲醇项目,山东玉皇、SouthLousinanaMethanol等项目也有所延迟。据我们不完全统计,预估接下来美国最有可能投产的只有Natgasoline一套175万吨/年的甲醇装置,据悉该套装置的投产期也可能由2017年下半年延迟至2018年,由此来看,2017年美国当地很可能没有新增甲醇产能投放。

13年以后美国甲醇产能扩张

公司/装置 | 地区 | 产能(万吨/年) | 时间 | 类型 |

LyondellBasellTexas | 79 | 2013年4 | 季度 | 重启 |

Methanex(Geismar1) | Louisiana | 100 | 2015年1季度 | 迁址 |

OCI | Texas | 18.25 | 2015年2季度 | 扩能 |

三井和塞拉尼斯合建 | Texas | 130 | 20154季度 | 新建 |

Methanex(Geismar1) | Louisiana | 100 | 2016年1季度 | 迁址 |

Natgasoline | Texas | 175 | 2017-2018 | 新建 |

山东玉皇一期 | Louisiana | 180 | 2017-2018 | 新建 |

BigLakeFuels | Louisiana | 140 | 2018年末 | 新建 |

SouthLousinanaMethanol | Louisiana | 192 | 2018-2019 | 新建 |

数据来源:公开资料,智研咨询整理

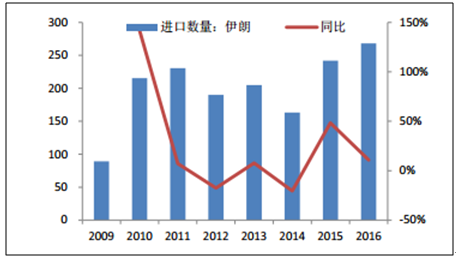

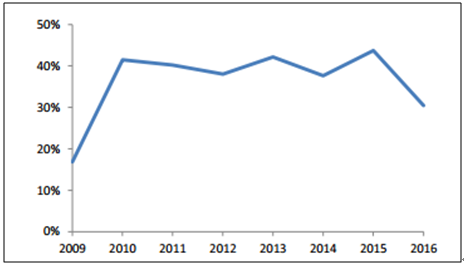

伊朗甲醇产能扩张可能慢于预期作为世界上拥有天然气储备最多的国家之一,伊朗一直以来都是全球重要的甲醇出口国,与中国的甲醇贸易尤其密切,近两年间我国每年进口的伊朗甲醇在250万吨附近,份额占比约为30%-40%。。

据不完全统计,伊朗方面计划于2017年投产的合计425万吨/年产能可能有所延迟,预计对2017年国际市场产生实际影响的主要是近期投产的Kaveh与Kharg两套合计370万吨/年的装置。

2009年以来我国大量进口伊朗甲醇货源(万吨)

数据来源:公开资料整理

伊朗货源在我国进口货源中占比较高

数据来源:公开资料整理

伊朗甲醇装置计划投产情况

装置 | 地区 | 产能(万吨/年) | 投产时间 |

NPCKaveh | Kaveh | 200 | 2016年8月 |

KhargPetchem | Kharg | 140 | 2016年底 |

FatehSanatKimia | DayarCity | 165 | 2017(不确定) |

PetroFarhang | Assalouyeh | 130 | 2017(不确定) |

PetroFarhang | Kimia | 130 | 2017(不确定) |

合计 | - | 765 | - |

数据来源:公开资料,智研咨询整理

我国甲醇进口仍可能出现短期货源紧缺的情况

国际甲醇市场上除美国与伊朗的产能扩张潜力备受关注外,俄罗斯等其他地区的扩能都较为稀少,未来全球甲醇贸易流的关键将在于中国、美国以及中东三地。一方面,全球甲醇的需求增量主要还是看中国;另一方面,美国将逐步由甲醇净进口国转变为净出口国,未来美洲货源势必将与中东货源争夺欧亚市场。尤其是国际甲醇运输具有更加便捷的趋势。2016年7月25日,拓建后的巴拿马运河正式通航,墨西哥湾地区的货品可以更快速、更便宜地运往亚洲地区,这意味着北美甲醇货源将在亚洲市场发挥更加重要的作用。此外,2016年11月13日,巴基斯坦瓜达尔港正式启用,未来中东甲醇货源利用新路径销往中国也值得期待。由此来看,中东主产区与美洲主产区货源销往中国的贸易流会更加通畅,问题的关键只在于全球甲醇市场的供需状况。未来1-3年美国与伊朗在建拟投产的甲醇产能规模庞大,然而追踪装置投产进程来看,相对确定会对市场产生冲击的只有伊朗KhargPetchem(140万吨/年)一套装置,其余项目建设进程延期现象突出,考虑到中国增量甲醇缺口预估在100万吨以上,即便假设欧美市场没有需求增量,预计全球甲醇供需也只能是紧平衡,并且全球甲醇市场都面临着低库存运作的问题,如果出现类似于2016年4季度的几套国际大型装置同时停车的情况,那么发往我国的货源将会减少,此外,当前的内外价差并不利于进口,而人民币贬值压力更是增加了进口成本,由此来看,预计2017年大概率不会出现进口货源大量涌入我国的情况,华东等沿海地区将面临进口货源稀少的局面。

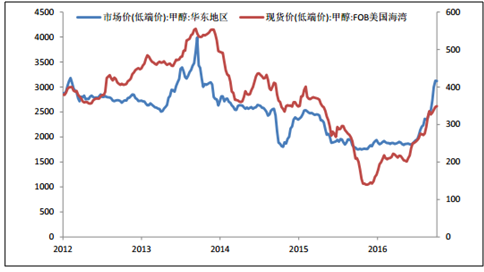

中美甲醇价格(美元/吨)

数据来源:公开资料整理

甲醇虽然单价不高,但其下游的甲醇制烯烃已经成为烯烃产业最重要的边际产能,因此价格涨跌对整个石化体系有着牵一发动全身的影响。2016年,国内外甲醇价格整体呈现了底部反弹行情,尤其在下半年更是开启了“暴涨”模式。其中,美国甲醇价格由年初的不足150美元/吨上涨至年末的350美元/吨左右,累计涨幅达130%;同期内中国华东地区的甲醇价格也由1800元/吨左右上涨至3200元/吨附近,累计涨幅达77%。此番甲醇价格的强势反弹,一部分原因在于煤炭与天然气价格上涨全面推升成本,而更为重要的原因则在于甲醇市场的供需基本面正在持续改善。

2017年煤炭与天然气价格将对甲醇市场形成强有力的成本支撑,由此甲醇的成本重心相较2016年大概率会抬升。而对于更为关键的中长期供需变化,主要从增量的角度估测了国内产量、国内需求以及国际产能投放的情况,从中可以看出甲醇供需面的改善在2017年仍将持续,由此甲醇价格波动的重心也有望进一步抬升,这对国内诸多甲醇生产企业无疑构成利好。

12-16年国内外甲醇价格走势(华东:元/吨,左;美国:美元/吨,右)

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国甲醇行业市场行情动态及竞争战略分析报告

《2024-2030年中国甲醇行业市场行情动态及竞争战略分析报告》共十一章, 包含2019-2023年中国甲醇行业优势企业运营分析,2024-2030年中国甲醇行业投资机会与风险,2024-2030年中国甲醇行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。