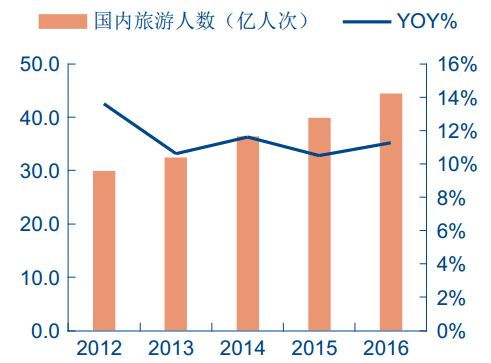

2016年,国内旅游总人次44.4亿人次,同比增长11%;入境游1.38亿人次,出境游1.22亿人次,分别增长3.8%和4.3%。近年,中国国内游持续保持稳健增长,结构上出现一定的分化;出境游受地缘政治等冲击出现暂时性放缓。

2012-2016年国内游人次及增速

资料来源:公开资料整理

智研咨询发布的《2017-2023年中国旅游市场深度分析及投资前景研究报告》

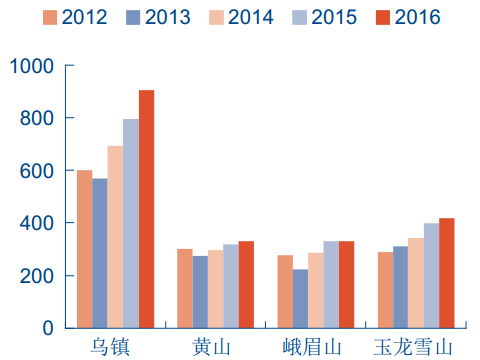

乌镇与传统观光型景区客流对比

资料来源:公开资料整理

在国内游整体稳健增长的背后,结构性升级悄然出现,旅游消费形态出现变化。在移动互联技术快速普及以及社群经济的兴起之下,以周边游、亲子游、大健康、体育赛事等跨界、跨产业旅游方式正成为拉动消费升级的重要力量。

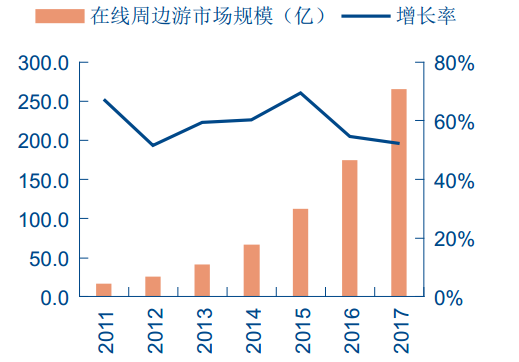

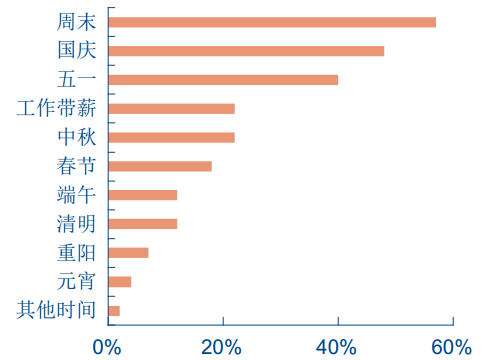

一、高频周边游:2015年,全国自驾出游人数达到23.4亿人次,占国内游客总人数的58.5%。在线周边游市场规模达112.7亿,同比增62.2%,占国内在线度假旅游市场的23.6%。居民可支配收入提升,碎片化时间增多以及公路、铁路网络日趋成熟为周边短途游和自驾游的爆发式增长奠定基础,从出时间来看,周边游主要集中在周末和节假日。推行2.5天休假有望进一步刺激市场需求向二、三线城市渗透。

2011-2017年国内在线周边游市场规模

资料来源:公开资料整理

2016年自驾出游节日分布

资料来源:公开资料整理

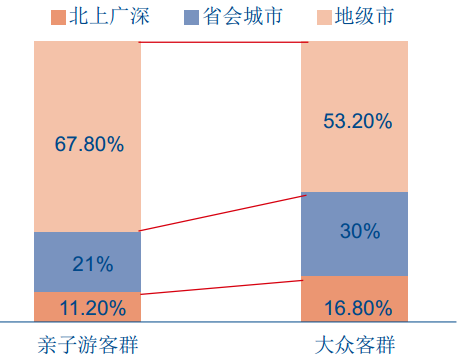

二、亲子游:我国有67.8%的亲子游客群主要集中在地级市,70、80后以家庭为单位的亲子游客群不断壮大,形成消费阶层,同时全面放开二胎政策为亲子游市场长期逻辑提供支撑。亲子游产品考虑父母的便捷性、儿童适应性以及教育过程中的体验性,用户需求多元化发展倒逼产业链升级。儿童年龄的增长伴随着旅游频次的减少、深度的增加以及单次消费的提升。

中国亲子游人群城市分布

资料来源:公开资料整理

年龄 | 3-4岁 | 5-6岁 | 7-9岁 | 10岁以上 |

阶段 | 幼儿 | 学龄前儿童 | 低年级儿童 | 少年 |

时间跨度 | 1天以内 | 1-3天 | 一周 | 一周以上 |

性质 | 周边游 | 短期亲子活动 | 长线游增多 | 户外拓展夏令营 |

单次人均消费 | 400元 | 600元 | 900元 | 1500元 |

频次 | 年3-5次 | 年5-10次 | 年3次 | 年1-2次 |

三、旅游+康养:中国正加速步入老龄化社会,同时白领亚健康比例高达76%,相应的休闲养生和康体旅游等市场需求将不断升级。2015年老年旅游市场规模达8,300亿,约占旅游市场比例的20%;养生旅游占旅游市场交易规模的1%,约为400亿规模,作为大健康产业和旅游产业的复合型产业,未来发展空间巨大。

四、旅游+体育:体育和旅游主力消费群体集中在80后,契合度高;且均为平台型产业,易于相互融合。体育旅游的形式主要分为以高频运动引发的泛户外旅游活动,更趋生活化;以及赛事IP引发的体验式观赛游,具备高粘性和群体化特征。体育赛事能够平滑旅游目的地的淡旺季差异,通过创造附加值带动旅游综合收入提升,反之旅游为体育赛事提供更深层次的消费场景,实现多层次变现。目前体育旅游产品仅占我国旅游市场的5%(发达国家约25%),成长空间巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025年中国元宇宙+旅游行业市场研究与投资预测分析报告

《2025年中国元宇宙+旅游行业市场研究与投资预测分析报告》共九章,包含中国元宇宙+旅游行业应用场景分析,中国元宇宙+旅游行业投资机会分析,中国元宇宙+旅游行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)