户外广告分为机场、地铁、公交及其它。尤其是,由于全国不断地建设新机场和地铁路线,所以机场和地铁广告市场近年已展露高市场增长潜力。户外广告的特点是直接的视觉冲击、多种表达方式及长发布时间。于20世纪90年代引入喷墨印刷为户外广告的转折点。此项新应用提升户外广告市场的整体增长潜力。

近年来,户外广告增长速度相对较快,并正在驶入快车道。目前,国内80%的户外广告资源均掌握在中小型广告企业手中,而随着市场的不断放开,国际传媒巨头步步切入,中国户外广告产业正面临着有史以来最大的发展和整合期。近年来,我国户外广告市场呈现了较快增长。

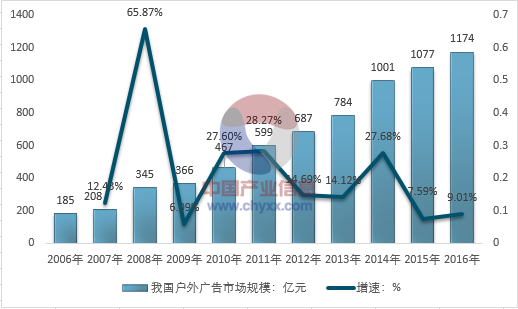

2016年我国户外广告行业市场规模达到了1174亿元,占比广告市场规模6489亿元的18.09%,随着经济进入常态化,各行业进入平稳增长的新常态,为了追求更大的利润,很多企业对于户外广告需求越来越大,力求通过户外广告来获得更大的收益。目前户外广告市场是供不应求,预计在未来两三年的时间还会继续保持供不应求的状况,到2020年,户外广告行业市场才会进入供需平衡的状态。

2016年我国户外广告市场规模为1174亿元,较2015年的1077亿元增长9.01%。

2006-2016年我国户外广告市场规模及增速走势图

资料来源:公开资料,智研咨询整理

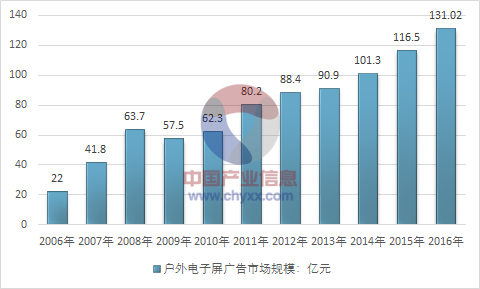

2015年我国户外电子屏广告市场规模约116.5亿元,同比2014年的101.3亿元增长了15%,2016年我国户外电子屏广告市场规模达到131.02亿元。近几年我国户外电子屏广告市场规模情况如下图所示:

2006-2016年中国户外电子屏广告市场规模

资料来源:公开资料,智研咨询整理

2015年我国办公楼新开工施工面积为6569.12万平方米,较2014年同期下降10.6%;2016年我国办公楼新开工施工面积为6415.00万平方米,较2015年同期下降2.3%。

2004-2016年我国办公楼新开工新开工施工面积分析(万平方米)

指标 | 办公楼新开工施工面积 | 办公楼新开工施工面积增长 |

2004年 | 1704.19 | 16.1 |

2005年 | 1669.75 | -2 |

2006年 | 2108.9 | 26.2 |

2007年 | 2136.57 | 0.1 |

2008年 | 2284.2 | 6.7 |

2009年 | 2813.57 | 13.8 |

2010年 | 3678.01 | 28.6 |

2011年 | 5360.94 | 46.2 |

2012年 | 5986.46 | 10.9 |

2013年 | 6887.24 | 15 |

2014年 | 7349.1 | 6.7 |

2015年 | 6569.12 | -10.6 |

2016年 | 6415.00 | -2.3 |

资料来源:国家统计局

2015年我国办公楼施工面积为33044.37万平方米,较2014年同期增长10.4%;2016年我国办公楼施工面积为35029.00万平方米,较2015年同期增长6.0%。

2004-2016年我国办公楼施工面积分析

指标 | 办公楼施工面积(万平方米) | 办公楼施工面积增长 |

2004年 | 5982.43 | 17.4 |

2005年 | 6587.08 | 10.1 |

2006年 | 7366.33 | 11.3 |

2007年 | 8292.51 | 12.1 |

2008年 | 9190.53 | 10.4 |

2009年 | 9984.75 | 4.2 |

2010年 | 12139.78 | 21.4 |

2011年 | 15949.87 | 31.3 |

2012年 | 19434.17 | 21.5 |

2013年 | 24577.41 | 26.5 |

2014年 | 29927.54 | 21.8 |

2015年 | 33044.37 | 10.4 |

2016年 | 35029.00 | 6.0 |

资料来源:国家统计局

2015年我国办公楼竣工面积为3419.49万平方米,较2014年同期增长8.8%;2016年我国办公楼竣工面积为3629.00万平方米,较2015年同期增长6.0%。

2004-2016年我国办公楼竣工面积分析

指标 | 办公楼竣工面积(万平方米) | 办公楼竣工面积增长(%) |

2004年 | 1034.6 | -4 |

2005年 | 1258.96 | 21.7 |

2006年 | 1335.78 | -5.7 |

2007年 | 1511.34 | 8.4 |

2008年 | 1647.97 | 6.7 |

2009年 | 1606.55 | -12 |

2010年 | 1748.44 | 5.8 |

2011年 | 2179.42 | 20 |

2012年 | 2315.36 | 2.1 |

2013年 | 2789.4 | 20.5 |

2014年 | 3144.18 | 12.7 |

2015年 | 3419.49 | 8.8 |

2016年 | 3629.00 | 6.1 |

资料来源:国家统计局

2015年我国办公楼投资规模为6210亿元,较2014年同期增长10.1%;2016年我国办公楼投资规模为6533.00亿元,较2015年同期增长5.2%.

2005-2016年我国办公楼投资规模分析

指标 | 办公楼投资(亿元) | 公楼投资增长(%) |

2005年 | 739.6 | 13.4 |

2006年 | 923.2 | 21.0 |

2007年 | 1037.0 | 11.7 |

2008年 | 1111.6 | 7.4 |

2009年 | 1378.0 | 18.1 |

2010年 | 1806.6 | 31.2 |

2011年 | 2543.5 | 40.7 |

2012年 | 3366.6 | 31.6 |

2013年 | 4652.5 | 38.2 |

2014年 | 5641.2 | 21.3 |

2015年 | 6210.0 | 10.1 |

2016年 | 6533.0 | 5.2 |

资料来源:国家统计局

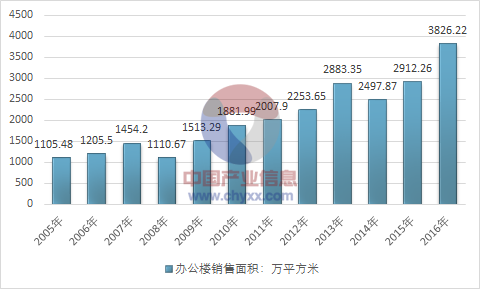

2014年我国办公楼销售面积达到2497.87万平方米,较上年同期下降13.4%;当中现房销售面积为634.68万平方米,同比下降17.0%;期房销售面积为1863.19万平方米,同比下降12.1%。2015年我国办公楼销售面积达到2912.26万平方米,2016年我国办公楼销售面积达到3826.22万平方米。

2005-2016年我国办公楼销售面积走势图

资料来源:国家统计局

2005-2016年我国办公楼销售面积统计(万平方米)

年份 | 办公楼销售面积 | 办公楼现房销售面 | 办公楼期房销售面积 |

2005年 | 1105.48 | 464.42 | 641.06 |

2006年 | 1205.5 | 447.83 | 757.67 |

2007年 | 1454.19 | 498.69 | 955.51 |

2008年 | 1110.67 | 441.63 | 669.04 |

2009年 | 1513.3 | 511.74 | 1001.55 |

2010年 | 1882 | 561.45 | 1320.54 |

2011年 | 2007.9 | 581.49 | 1426.41 |

2012年 | 2253.65 | 514.43 | 1739.22 |

2013年 | 2883.35 | 764.3 | 2119.05 |

2014年 | 2497.87 | 634.68 | 1863.19 |

2015年 | 2912.26 | 844.79 | 2067.47 |

2016年 | 3826.22 | 2717.58 | 1108.64 |

资料来源:国家统计局

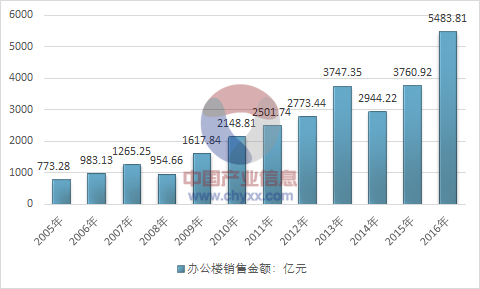

2014年我国办公楼销售金额达到2944.22亿元,较上年同期下降21.4%;当中现房销售金额为691.90亿元,同比下降22.3%;期房销售金额为2252.32亿元,同比下降21.2%。2015年我国办公楼销售金额达到3760.92亿元,2016年我国办公楼销售金额达到5483.81亿元。

2005-2016年我国办公楼销售金额走势图

资料来源:国家统计局

2005-2016年我国办公楼销售结构分析(亿元)

年份 | 办公楼销售额 | 办公楼现房销售额 | 办公楼期房销售额 |

2005年 | 773.28 | 266.74 | 506.54 |

2006年 | 983.12 | 280.34 | 702.79 |

2007年 | 1265.24 | 404.23 | 861.02 |

2008年 | 954.66 | 345.31 | 609.35 |

2009年 | 1617.84 | 514.48 | 1103.36 |

2010年 | 2148.81 | 558.6 | 1590.21 |

2011年 | 2501.74 | 667.67 | 1834.07 |

2012年 | 2773.43 | 587.57 | 2185.87 |

2013年 | 3747.35 | 890.67 | 2856.68 |

2014年 | 2944.22 | 691.9 | 2252.32 |

2015年 | 3760.92 | 1044.93 | 2715.99 |

2016年 | 5483.81 | 1479.06 | 4004.75 |

资料来源:国家统计局

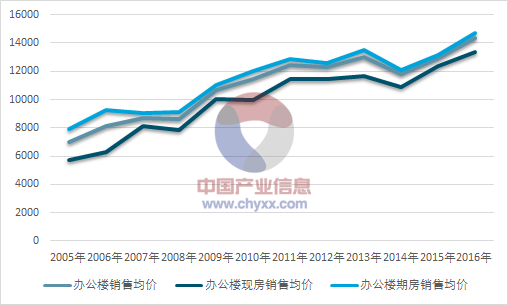

2014年我国办公楼销售均价为11756.9元/平方米,较上年同期下降9.3%;当中现房销售均价为10901.6元/平方米,同比下降6.5%;期房销售均价为12088.5元/平方米,同比下降10.3%。

2015年我国办公楼销售均价为12914.09元/平方米;当中现房销售均价为12369.11元/平方米;期房销售均价为13136.78元/平方米。

2016年我国办公楼销售均价为14332.19元/平方米;当中现房销售均价为13341.21 元/平方米;期房销售均价为14736.46元/平方米。

2005-2016年我国办公楼销售均价统计表(元/平方米)

年份 | 办公楼销售均价 | 办公楼现房销售均价 | 办公楼期房销售均价 |

2005年 | 6994.97 | 5743.51 | 7901.60 |

2006年 | 8155.29 | 6259.96 | 9275.67 |

2007年 | 8700.65 | 8105.84 | 9011.10 |

2008年 | 8595.35 | 7818.99 | 9107.83 |

2009年 | 10690.81 | 10053.54 | 11016.52 |

2010年 | 11417.69 | 9949.24 | 12042.12 |

2011年 | 12459.49 | 11482.05 | 12857.94 |

2012年 | 12306.39 | 11421.77 | 12568.11 |

2013年 | 12996.51 | 11653.41 | 13480.95 |

2014年 | 11786.92 | 10901.56 | 12088.51 |

2015年 | 12914.09 | 12369.11 | 13136.78 |

2016年 | 14332.19 | 13341.21 | 14736.46 |

资料来源:国家统计局

2005—2016年我国办公楼销售均价走势图:元/平方米

资料来源:国家统计局

中国商业楼宇电子屏广告市场是中国户外电子屏广告市场中的典型市场。该市场的发展始于2002年,开发者发展此项业务的目的就是要借助楼宇电视分众化、创造性和强制性的传播方式,在庞大的受众群体中锁定高端消费人群,解决传统电视在高端消费品推广中的低效问题。调研显示,由于高端消费群体通常工作繁忙,与报纸、电视等传统媒体的接触时间比普通人少,因此选择传统媒体投放广告,会导致预算的浪费;相比较而言,在高档写字楼中分布的楼宇电视网络能够有效地实现对白领阶层的覆盖,对高端群体的消费行为有较好的引导作用。在调研数据和实际运营结果的支持下,越来越多的汽车、手机和化妆品厂商开始把目光投向了电梯内、楼道中的电子屏视频,创造了数亿元规模的楼宇电视广告市场。

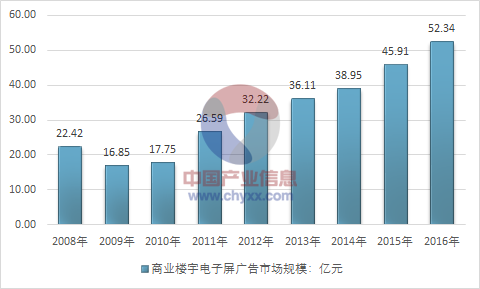

智研咨询发布的《2017-2023年中国户外电子屏广告产业全景调研及发展趋势评估报告》指出:2008年我国商业楼宇电子屏广告市场规模为22.42亿元,2015年国内商业楼宇电子屏广告市场规模增长至45.91亿元,规模同比增长17.9%,占同期国内户外电子屏广告市场规模总量的39.4%,2016年我国商业楼宇电子屏广告市场规模增长至52.34亿元。

2008-2016年我国商业楼宇电子屏广告市场规模走势图

资料来源:公开资料,智研咨询整理

在我国商务楼宇电子屏(不包括数字框架)方面,分众传媒占据绝对的市场份额。分众的竞争者主要包括2种:一是传统的广电企业,主要依靠内容资源获取广告,但局限于某一城市,往往营收难以突破天花板,如北广传媒城市电视及东方明珠城市电视;二是深度细分市场进入者,这类企业往往都有更为深厚的财力支持,主要包括晶立传媒等,但由于市场资源有限,因而终端数量难以快速提高。

目前,商业楼宇电子屏广告市场格局较为稳定,分众一家独大,但在框架广告网络市场仍面临着其他公司的竞争,分化了一部分资源。

本文采编:CY209

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国皮蛋行业市场政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:即食型、小包装产品成市场热点[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趋势研判!2026年中国差旅管理行业政策、产业链、市场参透率、交易规模、竞争格局及发展趋势:市场逐渐渗透,行业保持稳定增长,发展潜力广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国高通量换热器行业政策、产业链、市场规模、重点企业及发展趋势:城市供热总量增长,带动高通量换热器市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国压缩机行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:绿色低碳转型成为核心导向[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国1,3-丁二醇行业产业链、市场规模、竞争格局、发展趋势:行业国产替代加速,技术路线逐渐向绿色低碳转型[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国过滤式消防自救呼吸器行业产业链、认证数量、企业格局、招投标情况及竞争趋势分析:合规供给主体丰富,集中在广东、浙江等地[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)