一、城镇污水存增量需求,再生水的发展刚起步

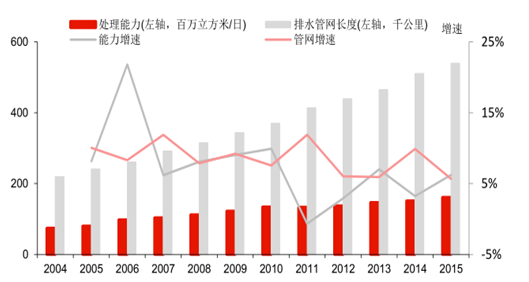

成果:我国污水处理经过近20年的发展,截止2015 年,全国城镇污水处理能力达到 2.17亿立方米/日,其中城市污水处理能力达到1.61亿立方米/日,城市污水处理能力增速保持在 3-7%;排水管网长度在 2015 年达到 54 万公里,排水管网长度的增速在 5-10%。

城镇污水处理规模仍会持续增长。当前我国用水量持续增长,故城市污水处理的规模仍将持续增长;城镇化的推进也会带来持续增量。

管网的增量需求大。1)在以质为导向的前提下,污水处理将更加注重处理效果,故将更加注重收集环节,带来大量的管网建设需求;2)污水处理逐步深化,从城市向城镇、乡、村等方向转移,单位处理量所需要配套的管网量增多。所以可以看到排水管网的增速高于污水处理量的增速。

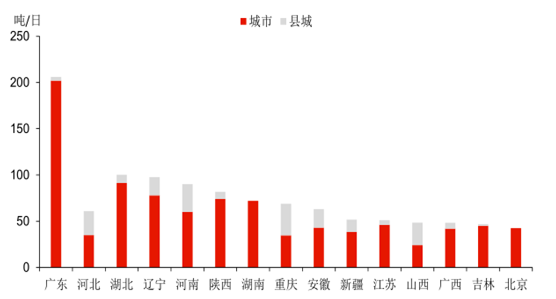

再生水处于刚起步阶段,京津冀地区相对超前,根据统计,截止 2015 年,京津冀地区的再生水利用率达到了 35.0%,而其他城市和县城仅为4.4%。

我国城市污水处理能力及排水管网长度

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水务行业竞争格局及投资前景分析报告》

二、城镇污水及再生水的“十三五”目标带来增量市场

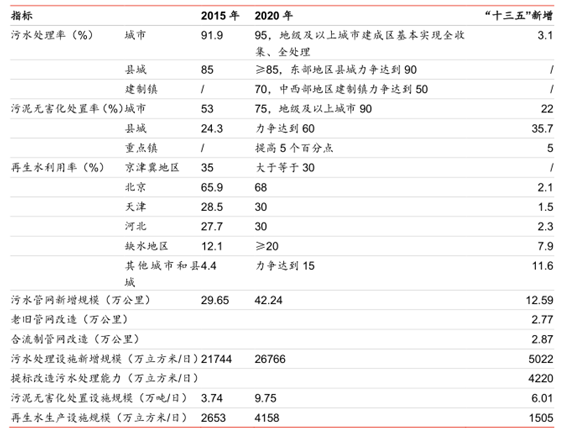

根据发改委和住建部对城镇污水及再生水方向的“十三五”规划,可以看到:

城市 污水处理率要求从 2015 年的 91.9%提升至 95%,需要新建污水处理设施 5022 万立方米/日,提标改造 4220 万立方米/日。

再生水利用率在全国范围进行提升,缺水地区由 2015 年的 12.1%提升至 20%以上,其他城市由 4.4%力争达到 15%;新建再生水设施规模达 1505 万立方米/日。

污水 管网方面“十三五”规划新增 12.59 万公里,老旧管网改造 2.77 万公里,合流制管网改造 2.87 万公里。

各项指标的出台,较征求意见稿均有所修订,故可行性有所提升,为“十三五”带来较大的市场空间。

城镇污水及再生水方向的“十三五”规划目标

数据来源:公开资料整理

1、城镇污水的新增和提标改造空间达1938亿元

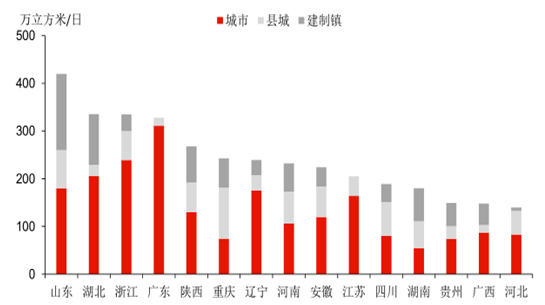

城镇污水新增部分:根据规划,我国“十三五”的城镇污水处理能力将从 2.17 亿立方米/日,提升至 2.68 亿立方米/日,规划新增规模排名前五的省份为山东、湖北、浙江、广东、陕西,东部、中部、西部需求都比较强,是全国性的需求。

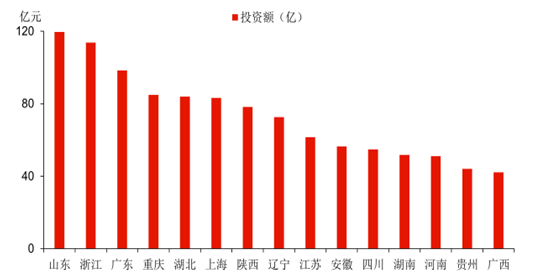

根据规划,新增污水处理设施所需投资金额达1506 亿元,投资额需求量前五位为山东、浙江、广东、重庆、湖北,分别为 120 亿元、114 亿元、98 亿元、85 亿元、84 亿元。

我国“十三五”城镇污水处理能力规划新增规模前列省市

数据来源:公开资料整理

我国“十三五”城镇污水处理能力规划新增规模的投资额前列省市

数据来源:公开资料整理

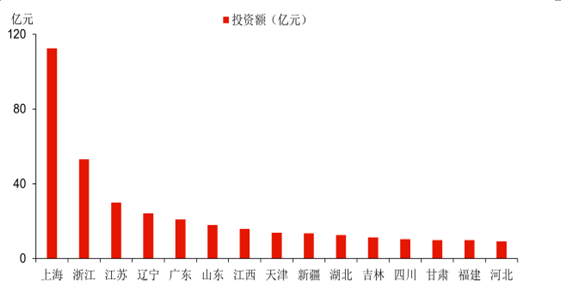

城镇污水提标改造部分:根据规划,我国“十三五”的城镇污水处理将完成 4220 万立方米/日规模的提标改造,其中主要为城市污水处理的提标改造,达 3639 万立方米/日,占整个提标规划规模的 86.2%。规划提标改造规模排名前五的省份为上海、江苏、浙江、辽宁、广东, 均为沿海省市 , 经济发达的区域提标先行。

新增污水处理设施所需投资金额达 432 亿元,投资额需求量前五位为上海、浙江、江苏、辽宁、广东,分别为112亿元、53亿元、30亿元、24亿元、21亿元。

我国“十三五”城镇污水处理规划提标改造规模前列省市

数据来源:公开资料整理

我国“十三五”城镇污水处理规划提标改造规模的投资额前列省市

数据来源:公开资料整理

2、城镇再生水的新增投资空间达158亿元

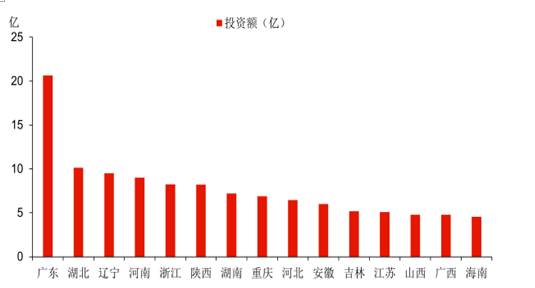

我国 再生水 的 发展刚开始起步,2015 年的再生水生产设施规模为 2653 万立方米/日,根据规划,我国 2020 年将达到 4158 万立方米/日,即“十三五”将新增 1505 万立方米/日规模的再生水生产设施规模。规划再生水新增规模排名前五的省份为广东、河北(注河北在总的再生水新增规划规模为 173 万立方米/日,全国第二,但给出的城市、县城的量偏小,是个特例)、湖北、辽宁、河南, 靠前 的省份东、中、西部均有,以东部为主。

根据规划,新增再生水生产设施所需投资金额达 158 亿元,投资额需求量前五位为广东、湖北、辽宁、河南、浙江,分别为 20.6 亿元、10.1 亿元、9.5 亿元、9.0 亿元、8.2 亿元。

我国“十三五”城镇再生水生产能力规划新增规模前列省市

数据来源:公开资料整理

我国“十三五”城镇再生水生产能力规划新增规模的投资额前列省市

数据来源:公开资料整理

3、城镇管网建设及改造的投资空间达2134亿元

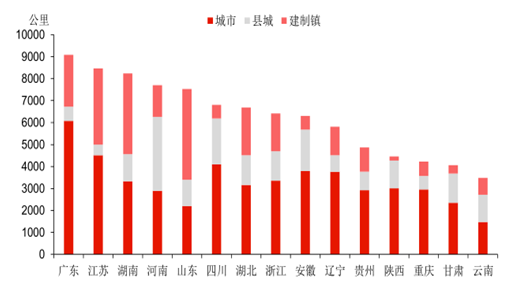

我国污水管网建设持续推进,增强收集能力,根据规划,我国 “十三五”将新增污水管网 12.59 万公里,另外还有老旧管网改造 2.77 万公里,合流制管网改造 2.87 万公里。规划新增管网规模排名前五的省份为广东、江苏、湖南、河南、山东,靠前的省份东、中、西部均有,以中东部为主。

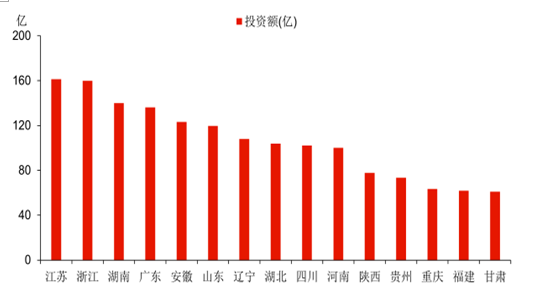

根据规划,新建管网所需投资金额达 2134 亿元,另外老旧污水管网改造需投资 494 亿元,雨污合流污水管网需投资 501 亿元,污水管网方面合计 3129 亿元。新建污水管网方面投资额需求量前五位为江苏、浙江、湖南、广东、安徽,分别为 161 亿元、160 亿元、140亿元、136 亿元、123 亿元。

我国“十三五”城镇污水规划新增管网规模前列省市

数据来源:公开资料整理

我国“十三五”城镇污水规划新增管网规模的投资额前列省市

数据来源:公开资料整理

三、城镇供水规模仍具上升空间

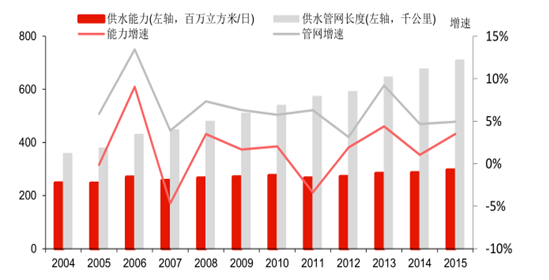

成果:我国供水发展至今,截止 2015 年,全国城镇供水能力达到 2.97 亿立方米/日,近年城市供水能力增速保持在 1-5%;供水管网长度在 2015 年达到 71 万公里,供水管网长度的增速在 4-10%。

城镇供水规模仍会持续增长。当前我国城镇化持续推进,用水量持续增长,需要供水能力配套提升。

管网的增量需求大。1)据统计信息,国内 600 多个城市供水管网的平均漏损率超过 15%,漏损率高,很多地方虽然平均管龄不大,但管网材质差,质量不过关,管网老化,建设标准低,缺乏维护等,需要进行大量的管网改造,造成耗资巨大;2)随城镇化推进,需要建设配套管网,且随着供水的深入,单位供水能力对应的管网需求量更大,所以可以看到排水管网的增速高于污水处理量的增速。

我国城市供水能力及供水管网长度

数据来源:公开资料整理

1、城镇供水方向“十三五”的投资空间约为1.65万亿元

城镇供水方向的重点:根据《水利改革发展“十三五”规划》,城乡供水方向规划全国新增供水能力 270 亿立方米,即新增产能约 7400 万立方米/日。要求加快城乡供水管网建设和改造,降低公共供水管网漏损率;加快重点水源工程建设,实施一批重大引调水工程;加强雨水和海水利用;加强城市应急和备用水源建设,单一水源供水的地级及以上城市应于2020 年底前基本完成备用水源或应急水源建设。

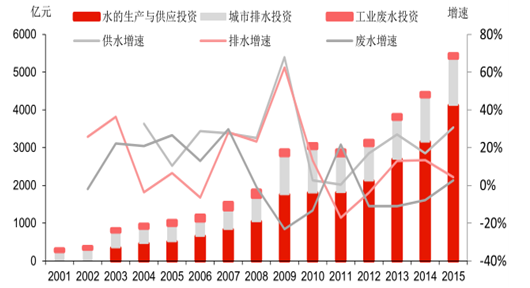

城镇供水方向“十三五”市场空间过万亿元。通过比较 2013-2015 年的供水与污废水投资比例,分别为 2.55、2.63、3.30,供水方向的投资增速快,取比例为 3.0;而城镇污水、再生水的“十三五”市场空间约为 5500 亿元,则城镇供水方向的“十三五”市场空间约为 16500 亿元。

我国城市供水、污水、废水的投资量情况

数据来源:公开资料整理

四、海绵城市顶层设计完成,开始进入落地阶段

顶层设计基本完成。从 2014 年底至今,明确针对海绵城市建设的几大核心政策,包括技术指南、财政补贴、试点城市名单、绩效评价与考核办法、指导意见等政策相继出台,外加国务院也在不断进行强调,可见从国家级的顶层设计来看,政策体系的搭建基本成型。

《指导意见》中明确了海绵城市建设总体要求,到 2020 年,城市建成区 20%以上的面积达到目标要求;到 2030 年,城市建成区 80%以上的面积达到目标要求。通过 5 年目标与15 年目标,可见该热点的持续时间会较长。

海绵城市的意义上升为城市水环境的综合治理。从 2011 年起,海绵城市的原型,最初目的,仅仅是为了解决城市内涝问题。而经过几年的发展,海绵城市的概念,已上升为提高城镇化质量,要通过海绵城市的建设,实现恢复水体大循环,解决城市水环境问题,包括要求增强雨水消纳功能,扩大使用透水铺装,加强排水、调蓄等设施的建设,加快解决城市内涝、雨水收集利用和黑臭水体治理等问题。

海绵城市当前 已形成两批试点。经过竞争性评审,当前已形成两批试点城市名单,中央财政将给予专项资金补助,用于支持海绵城市建设。财政补贴为一定三年,直辖市每年 6 亿元,省会城市每年5亿元,其他城市每年4亿元。

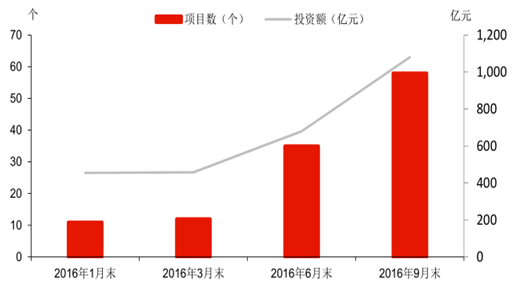

海绵城市PPP入库项目量不断增加,说明海绵城市的建设在持续推进中。

我国海绵城市 PPP项目入库情况

数据来源:公开资料整理

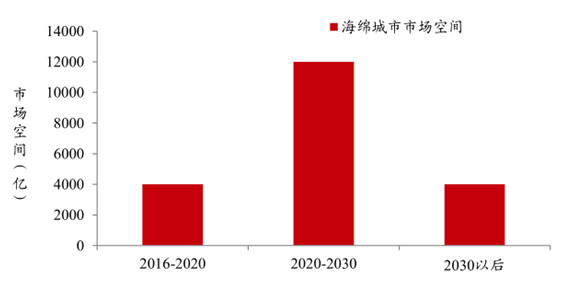

1、海绵城市的“十三五”投资空间约为 4000亿

方法一:试点城市中,地级市级别中每个试点项目投资均值为 108 亿元。试点推广后,我国共有 332 个地级行政区;而推广后,每个项目投资额假设为试点的 70%;而 I 区内由于降雨量少,建设的需求量也少,故城市数量的给予 0.7 的系数。综上可知,海绵城市的市场空间为 1.77 万亿元。该值仅考虑了地级市,并未加上县级市等的市场空间,故偏低。

方法二:按住建部的估算,对海绵城市的投资估算为总的建设成本大概在 1.6-1.8 亿元/平方公里,取 1.7 亿元/平方公里;2013 年城市建成区面积为 4.79 万平方公里;需要改建的城市面积系数取 0.5,则海绵城市的市场空间为 4.07 万亿元。

两种方法,从不同的角度估算,看以看到海绵城市的市场空间的大概范围,故在范围内估算市场空间为 2 万亿元。

而根据到 2020 年,城市建成区 20%以上的面积达到目标要求;到 2030 年,城市建成区80%以上的面积达到目标要求,可以得到 2016-

2020 年的市场空间为 4000 亿元;2020-2030 年的市场空间为 1.2 万亿元;2030 年以后为 4000 亿元。而若考虑到城镇化的推进、通货膨胀等因素,市场规模还会进一步扩大。

我国海绵城市新增建设市场估算

数据来源:公开资料整理

五、黑臭水体在“十三五”需要整治的个数达2000多个

“水十条”总体目标和进度目标:2015 年 4 月,“水十条”发布,总体目标要求到 2020年,地级及以上城市建成区黑臭水体均控制在 10%以内;2030 年城市建成区黑臭水体总体得到消除。进度目标要求地级及以上城市建成区应于 2015 年底前完成水体排查,公布黑臭水体名称、责任人及达标期限;于 2017 年底前实现河面无大面积漂浮物,河岸无垃圾,无违法排污口;直辖市、省会城市、计划单列市建成区要于 2017 年底前基本消除黑臭水体。

“十三五”目标:《全国城市市政基础设施建设“十三五”规划》中,将城市黑臭水体治理列为重点工程。《“十三五”全国城镇污水处理及再生利用设施建设规划》中,要求“十三五”期间需整治 2000 多个城市黑臭水体,总长度约 5800 公里。

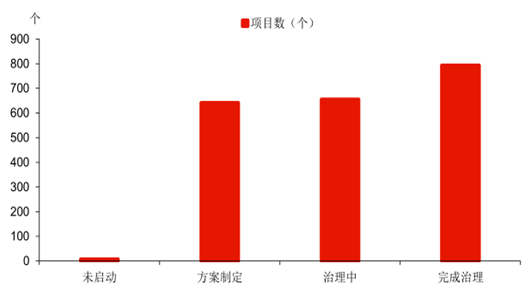

专项工作指南已发布,黑臭水体治理工作正常推进中:2015 年 8 月,住建部、环保部发布《城市黑臭水体整治工作指南》,详细布置黑臭水体治理工作的要点;目前已建立全国城市黑臭水体整治监管平台,公布全国黑臭水体清单,接受公众评议。目前我国 2100 个黑臭水体项目,仅 8 个尚未启动;治理中和完成治理的项目比例已达 69.0%。

我国黑臭水体项目推进情况

数据来源:公开资料整理

1、黑臭水体治理的“十三五”市场空间约为1700亿元

根据规划,黑臭水体治理的“十三五”市场空间约为 1700 亿元,但其投资额已分拆入城市污水及再生水的规划之中。

“十三五”黑臭水体治理的总长度约 5882 公里,全国平均来看,每公里的治理投资量约为 2890 万元。

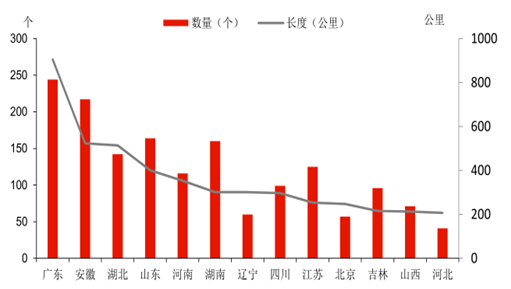

黑臭水体治理长度靠前的五位分别是广东、安徽、湖北、山东、河南,规划治理长度分别为 906 公里、523 公里、514 公里、401 公里、353 公里,对应的项目个数分别为 244 个、217 个、142 个、164 个、116 个。

我国黑臭水体项目市场分布

数据来源:公开资料整理

六、农村水环境治理是“十三五”的重点

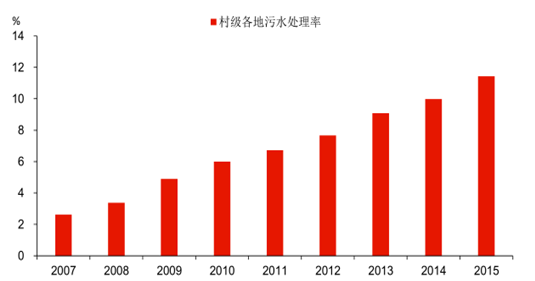

农村环境治理工作开启。根据《全国农村环境综合整治“十三五”规划》,截止 2015 年底,中央累计安排农村环保专项资金 315 亿元,支持全国 7.8 万个建制村开展环境综合整治,占全国建制村总数的 13%。建设内容包括:设臵饮用水水源防护设施 3800 多公里,拆除饮用水水源地排污口3400多处;生活污水处理设施24.8万套,生活污水处理量达7亿吨;化学需氧量和氨氮年减排量分别达 95 万吨和 7 万吨;22%的建制村生活污水得到处理。而根据统计,2015 年我国村级全国污水处理率为 11.4%。

农村环境综合整治在水环境方面的工作,主要包括农村饮用水水源地保护、污水处理等。《全国农村环境综合整治“十三五”规划》明确,到 2020 年,新增完成环境综合整治的建制村 13 万个,累计达到全国建制村总数的三分之一以上。整治重点为“好水”和“差水”周边的村庄,涉及 1805 个县(市、区)12.82 万个建制村,约占全国整治任务的 92%。主要 任务 包括:1)农村饮用水水源地保护,建设防护带和截污设施,依法拆除排污口,开展水源地生态修复等,统筹城乡供水一体化。2)建设生活污水处理设施建设,包括污水收集管网、集中式污水处理设施或人工湿地、氧化塘等分散式处理设施,整治后的村庄生活污水处理率≥60%。

我国村级污水处理率的情况

数据来源:公开资料整理

七、污泥处理处置的需求迫切

污泥产生量大,处理率低。市政污泥方面,大约 1 万吨污水产生 5-8 吨污泥,而当前我国城市生活污水排放量约为 500 亿吨,则年产污泥约 3500 万吨(含水率80%)。目前污泥的倾倒现象依然严重,业内多数的判断,均显示出当前污泥的处理只做了25%以下,甚至是20%以下。

污泥处理是“十三五”的一个重要工作。针对污泥处理处置行业,国家层面“细而全”的法律法规、标准规范、技术指南、收费盈利模式、政策支持等都已出台,这有助于污泥处理处置市场的发展和推进,待地方配套政策出台,即可实现市场空间的释放。“水十条 ”要求现有于污泥处理处置设施于2017年完成达标改造,2020 年地级市无害化处理率达到90%以上。

我国生活污水污泥产生量的情况

数据来源:公开资料整理

1、污泥处理处置的投资空间约在310亿元

污泥的处理技术路线,目前处于百家争鸣的局面。

污泥处理处置新建投资规模约310亿元,运营市场空间约160 亿元/ 年。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)