一、土壤修复:政策东风助推蓝海市场打开

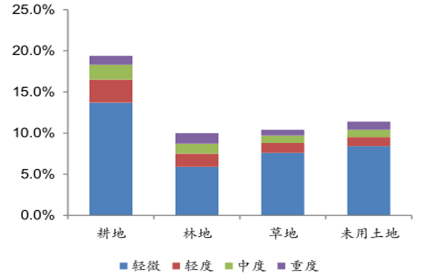

土壤污染触目惊心,治理迫在眉睫。我国于 2005 年首次对全国范围的土壤污染状况调查,由环保部和国土资源部联合启动,历时十年之久。2014 年4 月发布《全国土壤污染状况调查公报》,我国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突。在土壤调查点位中,共有 16.1%的土壤受到了污染;污染类型以无机型为主,有机型次之,无机污染物超标点位数占全部超标点位的 82.8%。近年来,土壤污染事件频发,其土壤程度令人发指,例如常州外国语、腾格尔沙漠和今年曝光的河北渗坑事件。这些只是当下我国土壤污染现状的一个缩影,土壤污染已成为我国面临的必须解决的问题,治理迫在眉睫。

不同土地利用类型土壤污染情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国危废处理市场运行态势与投资战略咨询报告》

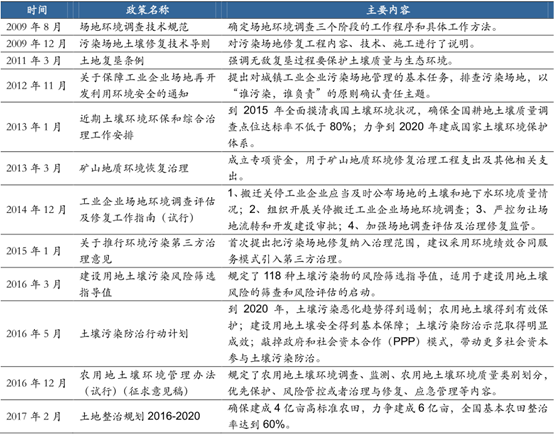

土壤修复行业处于初始阶段,政策是主要推动力。目前我国土壤修复行业整体还处于成长期的初级阶段,近年来我国大力推动土壤修复方面的标准、法规等制度建设,推动土壤修复市场的不断释放。2014 起开始陆续颁布污染场地系列标注和土壤修复技术相关导责。2016 年 5 月,国务院颁布土十条,这在土壤修复领域中具有里程碑的意义。土十条同意开展全国土壤状况详查,提出了到 2020 年土壤污染家中的趋势得到初步遏制,土壤环境质量总体保持稳,到 2030 年土壤环境风险得到全面管控,到 2050 年土壤环境质量得到全面改善,生态系统实现良性循环。今年年初,时任环保部部长陈吉宁环保工作会议上强调,将全面启动土壤污染状况详查,开展建设用地土壤污染调查评估,指导省会城市建立污染地块名录及其开发利用的负面清单。在今年政府工作报告中,首次出现了有关土壤治理相关描述,尚属首次,体现了国家当前对土壤污染的高度重视。

近年来我国国家层面土壤治理政策回顾

数据来源:公开资料整理

二、订单高增长,土壤修复龙头地位凸显

就行业整体来看,土壤的治理修复是世界性的难题,妥善解决不可一蹴而就。我国土壤修复行业目前还处于起步阶段,土壤防治以预防为主,不会有“大治理、大修复”的行业格局短期内不会发生根本性变化。近几年来,虽然进入土壤修复市场公司的数量不断攀升,呈现更加分散的局面。现阶段,每年订单不足百亿,市场集中度较高,行业前五家订单占比约在 60%左右。

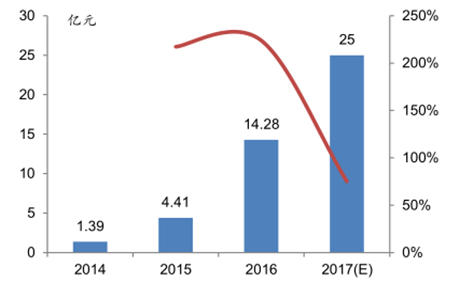

环境修复类订单增长情况

数据来源:公开资料整理

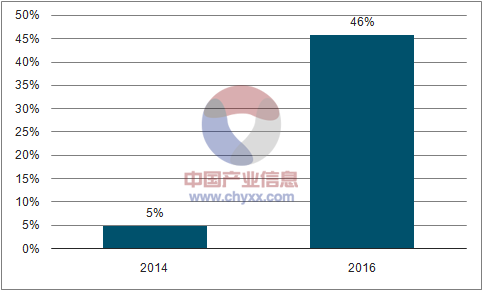

环境修复类订单占订单比重

数据来源:公开资料、智研咨询整理

三、危废无害化产能相对不足,未来市场超两千亿元

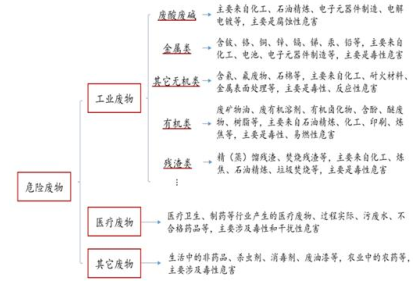

危废对环境危害性大,地域性强,处置形势依旧严峻。危废的产生的行业主要集中在工业领域,例如医疗医药、化工、电子元器件制造、日化制造、印染、毛皮制品加工、有色金属开采冶炼等。对危废的界定,2016 年环保部对《国家危险废物名录》进行了重新修订,将危废调整为 46 大类别 479 种。从现阶段来看,我国危险废物的主要处置方式包括综合利用、贮存和安全处置。安全处置包括填埋、焚烧、固化处理、物理处理、化学处理、生物处理等方式,所有危险废物经预处理或其他方式处理后的残渣都需要进行最终填埋处置。制度上看,我国危废行业施行的是牌照制度,故而具有天然的垄断性、区域性,技术强,较高的准入壁垒。从产生量来看,尽管危险废物的总量相对较少,2015 年危险废物产生量为不足 4000 万吨,。但因对环境危害的后果严重,始终是固废处置的重点和难点。由于处置危险废物的成本相对更高,难度更大,面临不断增量和巨大的历史存量,其处置形势依然严峻。

危险废物种类、来源及其危害性

数据来源:公开资料整理

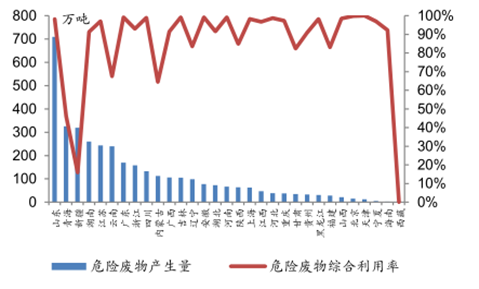

我国危废构成情况及综合处理率

数据来源:公开资料整理

危废处置尚处于起步阶段,供需矛盾加剧,未来市场空间巨大。危废处置作为法律、政策引导型行业,随着 2016 年新版危废名录和两高司法解释的出台,危险废物精细化管理成为行业目标。政策上,“十三五”环境保护规划中涉及危废处理的内容,更加具体和明确。其中涉及到的核心问题就是建设危废集中处置设施,比如将焚烧、填埋场纳入当地公共基础设施建设,这对危废经营单位非常有利。作为公共基础设施,企业在建设用地的时候,国土部门能给予政策支持和倾斜。从各省分布上,我国危废主要集中在以山东为首的 5 个主要省份,占到全国总量的 50%以上,就目前危废产业结构而言,据统计有大约 65%危废得不到有效处置,现有的处置能力缺口巨大,短时间难以填补。新建项目审批慢、落地周期长,来不及满足短期强烈的需求。与此对应的是,危废产生量仍在逐年增长,存量与增量并存的局面短期内无法发生根本性的扭转。从市场空间来看,据统计,目前市场上危废无害化处理的价格集中在 3500-400 元/吨,远远高于一般工业固废 100 元/吨的平均水平。如将资源化处置按 3000 元/吨的保守估算,再按照危废综合处置率 85%、资源化处置比例 60%计算,到 2020 年我国危废市场空间将超过 2000 亿元。

我国危废各省分布情况

数据来源:公开资料整理

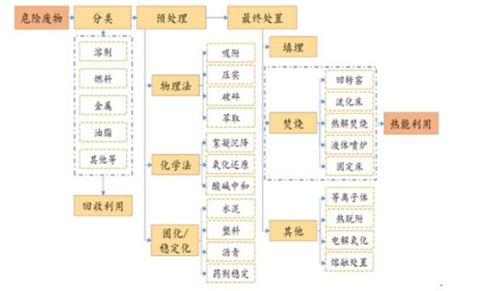

危废处理处置的技术路线图

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国XRF分析仪行业工作结构、发展历程、市场规模、发展趋势分析:国产替代进入攻坚期,高端国产化突破成行业发展主旋律[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国塑料薄型载带行业发展历程、供需情况、市场规模、重点企业及趋势研判:塑料薄型载带作为电子封装核心耗材,技术升级驱动市场持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国黄金首饰行业消费量、回收市场价、重点企业分析分析:高金价令金饰消费遭遇"寒流",行业回收价攀升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国冷藏车品牌份额分析:福田上牌量位居首位,达16118辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国煤制油行业产业链、政策、进入壁垒、发展现状、竞争格局及行业发展趋势:国内市场展现出较强的发展韧性与市场潜力,未来增长空间可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国多功能抑尘车车型结构分析:轻型货车上牌量占比64.3%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)