(一)房地产销售促进家具消费,城镇化推进进一步催生家具消费需求

商品房销售是影响家具消费的主要因素,过去两年的房地产热拉动家具消费的快速增长。去年 10 月 20 余城陆续出台限购政策以来,一二线城市土地供应、调控政策制约商品房销售增长,三四线城市房地产销售数据成为去年 10 月限购政策出台后的亮点,主要是都市圈发展、当地购买力提升、返乡置业等因素的带动下需求强劲所致,政府引导下的去库存政策效果显现。

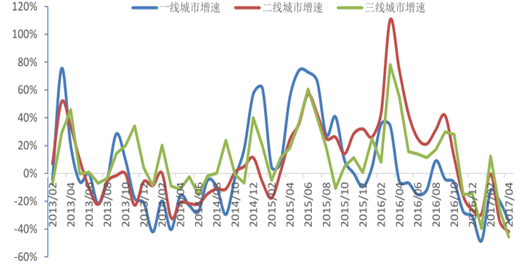

今年 1-4 月全国商品房、住宅销售面积分别同比增长 15.7%、13.0%,同时中部、西部、东北部销售面积增速均好于东部,显示出目前三四线城市出现普遍性向好。根据以一二线城市为主的三十个大中城市的销售数据,去年 10 月至今年 4 月,一、二、三线城市商品房成交套数同比下降幅度分别为 26.76%、22.56%、18.26%,三十城中的 13 个三线城市销售情况明显好于一二线城市。

去年10 月20余城陆续出台房地产政策后三线城市成交套数同比降幅小于一二线城市

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国定制家具行业运营态势及发展趋势研究报告》

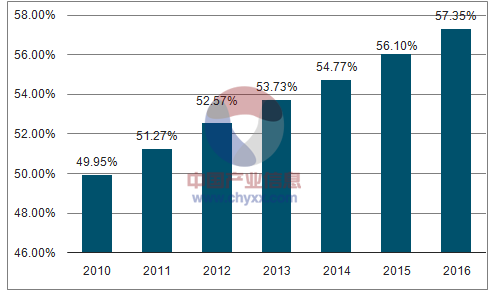

城镇化快速推进进一步催生家具消费需求。全国城镇化率(城镇人口占总人口比重)从 2010 年的 49.95%提高到 2016 年的 57.35%,年均增加 1.23 个百分点。与发达工业国家的 80%左右相比,我国的城市化率仍有较大幅度的提升空间。国务院发布的《国家新型城镇化规划(2014-2020)》也提出,力争到 2020 年常住人口城镇化率达到 60%左右,实现1 亿左右农业转移人口和其他常住人口在城镇落户。按照户均人口 2.9 人计算,可能产生3450 万套的房屋购置需求。

2010-2016年间全国城镇化率年均提高1.23个百分点

数据来源:公开资料、智研咨询整理

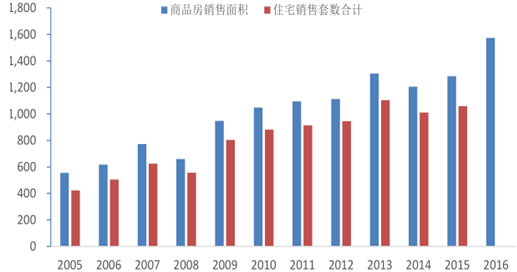

存量房产生家具换新需求。根据国家统计局的数据,2016 年我国城镇人口 79,298 万人,按照户均人口 2.9 人计算,城镇户大约为 2.73 亿,假定每十年更换一次家具,每年大约有近 3000 万户更新家具;另外,2006-2015 年房地产处于高速发展的时期中共销售住宅8404 万套,按照 10 年的家具更新周期,每年大约有 840 万套住宅有家具换新需求。受存量房的更新需求驱动,未来十年仍能期待家具市场的较高成长。

2005-2015年房地产处于高速发展的时期(百万平方米,万套)

数据来源:公开资料整理

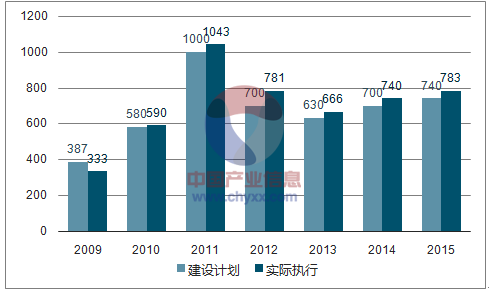

保障性住房建设带来家具消费增量。2015 年全国城镇保障性安居工程已开工 783 万套,基本建成 772 万套,均超额完成年度目标任务。2011-2015 年间,每年全国城镇保障性安居工程基本建成套数平均 803 万套,也创造了较大的家具购置需求。保守假设每套住房购买家具开销大约为 1.5 万元,将至少产生千亿元的市场需求。

2012-2015年间全国城镇保障性安居工程每年基本建成700万套左右(万套)

数据来源:公开资料、智研咨询整理

(二)消费者购买力增强、消费偏好转变,定制家具渗透率有望不断提升

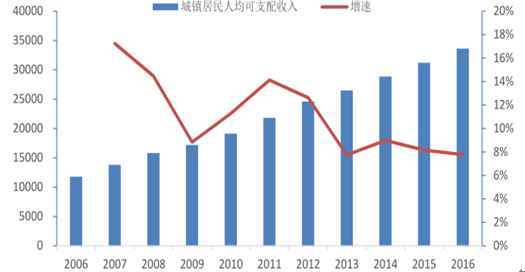

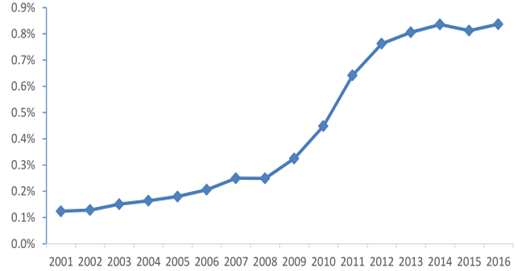

消费者购买力增强,家具消费占比不断提升。我国人均可支配收入由 2006 年的 11,760元增长至 2016 年的 33,616 元,年复合增长率为 11.07%,居民购买力不断增强。同时,家具消费在社会零售总额中的占比也从 2006 年的 0.21%大幅提升至 2016 年的 0.84%,家具消费占比提升。

城镇居民人均可支配收入持续增长(元)

数据来源:公开资料整理

家具零售额在社会零售总额中的占比稳步提升

数据来源:公开资料整理

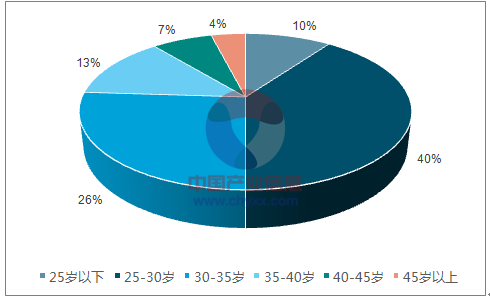

消费群体年轻化,定制消费理念渐入人心。在消费者购买力增强的背景下随着居民可支配收入的提高,人们对居住环境的个性化、环保性、美观、协调搭配等方面的要求不断提高,而作为目前家居产品主力消费群体的 80、90 后年轻消费者,不再拘泥于传统的成品家居,更倾向于符合自身偏好和诉求的产品。定制家居凭借“量身定做、个性化设计”的特点深受消费者、尤其是年轻消费者的青睐。

25-35岁人群是家具消费主力,占比达到 66%

数据来源:公开资料、智研咨询整理

小户型住宅数量增长催生对定制家具产品的功能性需求 。以武汉、上海为例,武汉90 平方米以下的小户型商品房数量从 2011 年的 46833 套增长至 2016 年的 94811 套,涨幅达 102%,上海 90 平方米以下的小户型商品房数量则从 2012 年的 67599 套增长至 2016年的 100792 套,涨幅也高达 49%;房地产开发投资额中,小户型住宅占比也不断提升,过去十年间从 16%增至 36%。住宅面积的限制使得消费者对房屋空间的利用率的要求日益提高,催生了对定制家具产品的需求。

小户型商品房数量增长迅速(套)

数据来源:公开资料整理

90 平以下小户型住宅开发投资占比不断提升

数据来源:公开资料整理

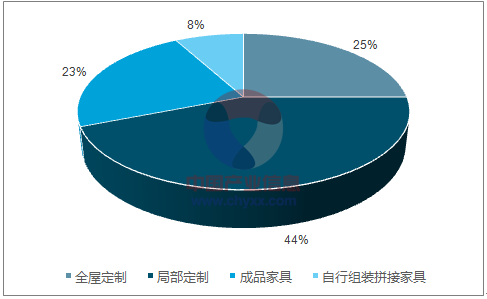

根据《中国厨卫市场与消费行为研究报告(2016)》,消费者对家具消费的偏好已发生较大转变,成品家具不再是消费者的主要选择,定制产品已广泛为消费者认识接受,调查显示 69%的人会选择全屋定制或局部定制。

《中国厨卫市场与消费行为研究报告(2016)》 调查显示69%的人会选择定制

数据来源:公开资料、智研咨询整理

(三)与传统成品家具制造业相比,商业模式占优,规模扩张更快

与传统成品家具制造企业相比,定制家具企业运营效率高,存货周转率、应收账款周转率、流动资产周转率等指标均优于成品家具企业,主要优势体现于订单式生产避免产成品库存、提前收取货款安排生产保障现金流。

定制家具企业采用订单式生产模式,库存主要为原材料,而非产成品,可以更好实现资源的优化配置。索菲亚、好莱客、欧派家居原材料在存货中占比约为 60%-70%,而成品家具企业存货中产成品比例较高,美克家居、曲美家居、顾家家居 2016 年的相应比例分别高达 86%、56%、44%。

定制家具企业与客户签订合同并按合同约定收取货款后,下单员向公司下单生产,现金流较为充沛。定制企业销售产品提供劳务收到的现金与营业收入的比例、经营活动现金流量净额与营业收入的比例、货币资金占资产的比重等指标均高于成品家具企业。

近年来定制家具行业增长明显快于传统成品家具制造业。近三年 5 家成品家具上市公司的营收增速分别为 9%、8%、25%,而同期 8 家定制家具企业营收增速分别为 27%、26%、32%;成品家具归母净利增速保持在 15%-19%之间,定制家具企业利润增速整体上行,2016 年归母净利同比增速高达 64%。

定制家具企业增长明显快于成品家具制造企业

数据来源:公开资料整理

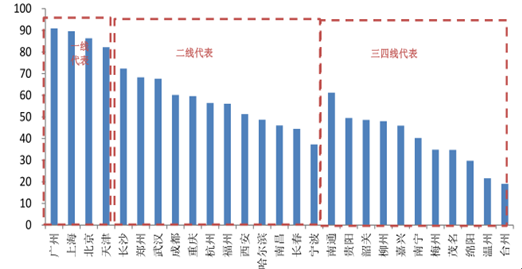

(四)三四线城市消费升级,一线定制品牌或将受益更多

三四线城市消费主体规模正在扩张,消费量有望不断提升。一方面,全国流动人口大幅减少,外出农民工接近零增长,促进三四线城市本地消费需求增长。另一方面,城镇化趋势中农村人口向城镇聚拢,消费主体不断扩大。与一二线城市城镇化率相比,三四线城市城镇化水平仍有向上空间。

二三四线城市城镇化率中枢依次递减 (%)

数据来源:公开资料整理

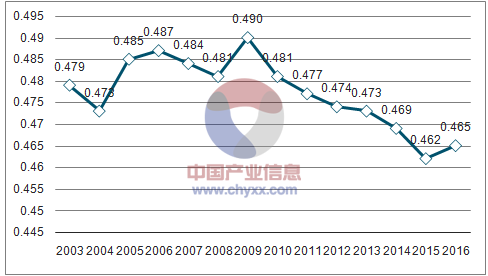

购买力的提升、消费便利化使得三四线城市与一二线城市消费差距正在逐步缩小。2008 年以来基尼系数持续下降,农村居民可支配收入及消费支出增长速度均超过城镇居民收入增长,三四五线城市居民购买力在逐步提升。而互联网、物流的快速发展使得消费不再拘泥于某个区域,三四线城市消费正逐渐向一二线靠拢。

2008 年以来基尼系数整体下行

数据来源:公开资料、智研咨询整理

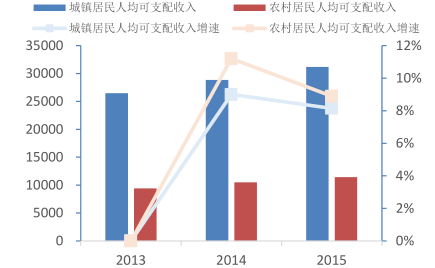

农村居民人均可支配收入增长快于城镇居民(元)

数据来源:公开资料整理

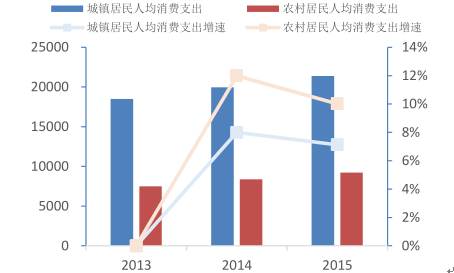

农村居民人均消费支出增长快于城镇居民(元)

数据来源:公开资料整理

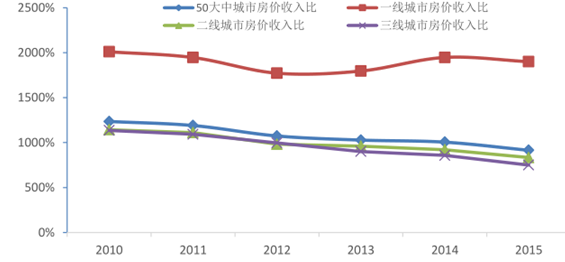

三四线城市地产销售明显好于一二线, 地产后周期影响或持续促进家具消费。从更长周期的视角来看,三四线城市库销比依然偏高,未来政策推动三四线城市去库存仍将是主要趋势。而且,居民收入增长的同时房价涨幅不高,2015 年三线城市房价收入比已下滑至 7.51,购房能力更强。三四线地产销售更多来自自住需求,因此对于后续消费的提振作用更加明显。同时,由于三四线地产的货币化安置政策和信贷优惠政策等因素,地产对于其它消费的挤出作用并不显著。

三线城市房价收入比较低

数据来源:公开资料整理

三四线城市房地产销售及消费升级为家具企业带来机会, 同时渠道下沉有望挤占现有市场目前手工打制、家装公司全包服务等份额,增量市场以及存量市场结构性替换构成定制家具企业规模扩张的双重利好。

目前一线定制家具品牌渠道下沉程度较高,认为一线品牌或将在三四线城市消费升级的趋势中受益更多。就目前定制家具企业推行的全屋定制而言,一线品牌的软硬件条件优于二线品牌,且推行进度快于二线品牌,认为未来在三四线城市一线品牌与二线品牌的销售会出现分化,一线品牌主打全屋定制,而二线品牌的热销产品仍将是单品及其配套的定制。目前二线品牌年销售收入规模普遍在5-10 亿元左右,认为在二线品牌未形成全屋定制的规模优势时,即未来五年内,一线品牌的市场份额扩大速度仍将快于二线品牌。

三四五线城市市场空间广阔。以索菲亚为例,全国有 2000 余个县及县级市,假定每个县及县级市一家店面,目前索菲亚仅覆盖大约一半县及县级市,县级市场空间仍可新增1000 家店面。就好莱客而言,目前其在县级市为主的 C 类城市的门店数量占比为 49%,大约为 630 余家,相应覆盖县及县级市约 600 余个,未来市场仍有较大开拓空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国定制家具行业发展形势分析及未来前景分析报告

《2024-2030年中国定制家具行业发展形势分析及未来前景分析报告》共十二章,包含2024-2030年定制家具行业投资预警,2024-2030年定制家具行业发展趋势预测,定制家具企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判未来!2024年中国定制家具行业现状及趋势分析:我国定制家具行业未来将朝着智能化、绿色环保化发展 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国定制家具产业链分析:企业众多,行业集中度较低 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国定制家具行业发展格局及重点企业分析:行业进入及退出门槛低,竞争壁垒高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)