1、铜:基本面不悲观、金融面不乐观

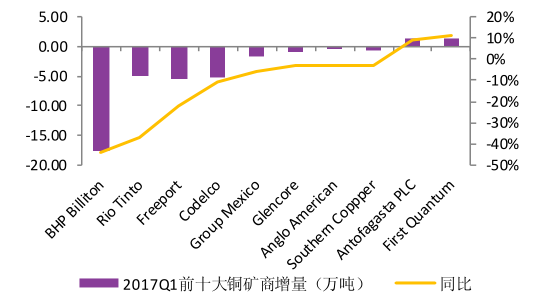

铜矿较预计量收缩超过25万吨。2016H因Escondida(减 20 万吨)、CerroVerde(减 5.4 万吨)和 Grasberg(未影响)等铜矿罢工导致 2017 年全球铜矿供应增量减少超过 25 万吨。但半年薪资谈判主要集中在年底,下半年铜矿增量仍待确定。

冶炼加工费大幅下滑、盈利下滑但仍较好。前五月,中国铜冶炼厂现货铜矿粗炼费(TC)在 70~90 美元/干吨,较前两年同期低 20 美元/干吨。基于当前国内铜冶炼的成本,认为铜冶炼盈利能力仍好于铅锌冶炼。

2017上半年全球前十大铜矿商增量(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国金属铜行业市场供需预测及投资战略研究报告》

中国铜冶炼厂现货铜矿粗炼费(美元/ 干吨)

数据来源:公开资料整理

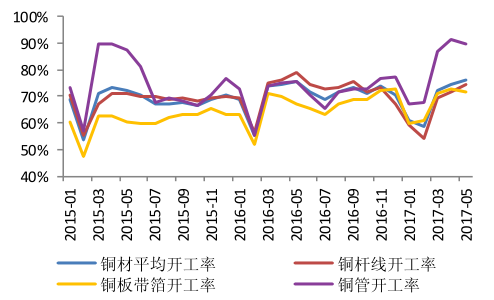

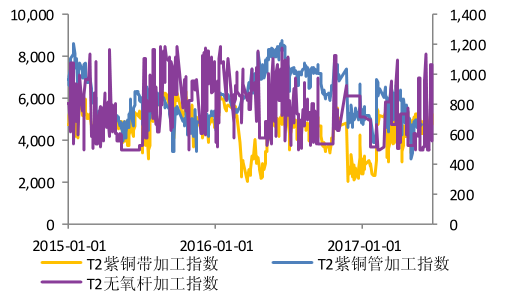

铜管及铜板带箔开工率创新高、锂电铜箔加工费一枝独秀。 开工率:前五月,受益于空调和新能源汽车高行业景气度、铜管和铜板带箔分别达 90%和 75%;铜杆线稳定,铜材整体提高1%。加工费:前五月,受益于新能源汽车带动导致锂电铜箔供不应求,锂电铜箔高达 4 万元/吨以上;其余产品则比较稳定,铜杆线、紫铜管和紫铜带分别在 5,000元/吨、5,000 元/吨和 550 元/吨的水平。

铜管及铜板带箔开工率创新高

数据来源:公开资料整理

铜材加工费基本稳定

数据来源:公开资料整理

需求:电网投资增速大幅放缓、空调需求增速高。前五月,全国电网基本建设投资完成额 1,794 亿元,同比增加 9.5%,远低于去年同期 39%的增速。全国空调产量 6,392万台,同比增加 32%。全国汽车产量 1,172 万辆,同比增长 6.4%,略好于去年同期。下半年主要看电网投资、空调产量及汽车产量变化数据,增速放缓为大概率事件。

铜主要下游同比变化

数据来源:公开资料整理

库存增加明显、但总量仍较合理:截止至6 月 23 日,LME+SHFE 铜库存31.5万吨,高于去年同期的 26 万吨的水平。SHFE 库存 5.5 万吨与去年基本持平,LME库26万吨较去年增加 6.5 万吨。认为:虽库存明显增加,但仅占全球铜年需求的 1,43%,且库存处于近十年的合理区间,对铜价短期走势有影响,长期影响有限。

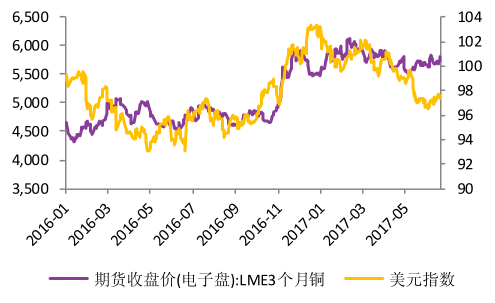

价格仍缺乏方向 :2017H 铜价基本在5,500 美元/吨附近波动。通过测算,过去 30年,铜价与美元相关系数为-0.68。但 2016 年~至今,相关系数为 0.71。认为基于美元和铜的长期相关性,在美元走强的背景下,铜价面临较大的补跌压力。预测下半年铜价仍将在 5,500 美元附近波动。

LME+SHFE铜库存高于去年同期

数据来源:公开资料整理

铜价与美元出现同向变化

数据来源:公开资料整理

2、铝:当前不乐观、未来不悲观

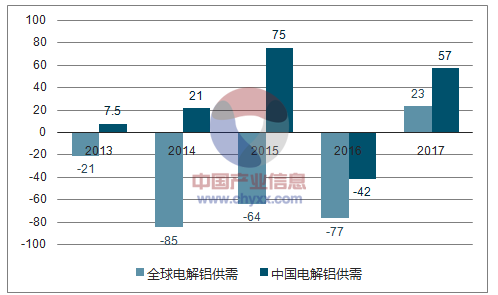

产能增加将超10%、全年过剩 57万吨。截止至最新,全国电解铝有效产能增加 332万吨至 3,737 万吨,较年初增加 9.7%。另有辽宁忠旺 43 万吨/年等项目下半年投产,全年新增产能或超 400 万吨,同比增长超过 10%。全年产量有望从3,200 万吨增加至 3,500万吨,同比增加 9.4%。而去年消费增速仅为 8.5%,今年高于去年的概率较低,预计全年过剩 57 万吨。

2017年上半年有效产能增长 9.7%

数据来源:公开资料、智研咨询整理

全年过剩或超57万吨

数据来源:公开资料、智研咨询整理

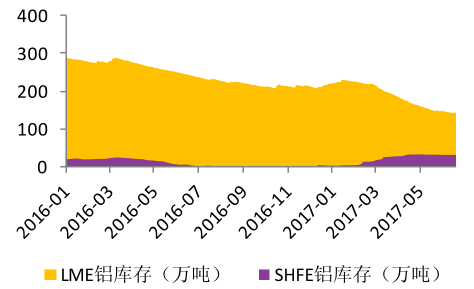

全球库存小幅下降、但内外分化。显性库存:截止至 6 月 23 日,LME+SHFE 铝库存 175 万吨,较去年同期大幅下降 29%。其中,国外库存从 243 万吨降低至 143 万,创 2009 年以来新低;国内库存从4 万吨增加至31 万吨。隐形库存:截止至 6 月 19 日,全国铝社会库存为 119.4 万吨,去年同期仅为30 万吨。综上,国内增加 89 万吨,国外减少 99 万吨,总库存变化不大。认为虽然国内库存保持在高位,但没有进一步增加,且全球库存增量有限,库存对价格打压有限。

LME+SHFE铝库存总体大幅下降

数据来源:公开资料整理

国内社会库存持续保持在高位

数据来源:公开资料整理

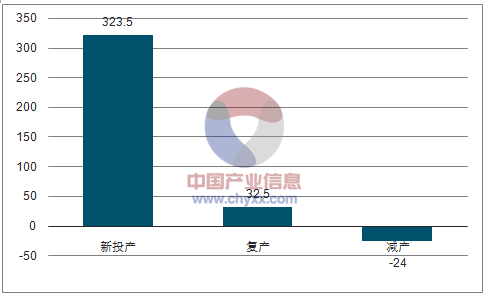

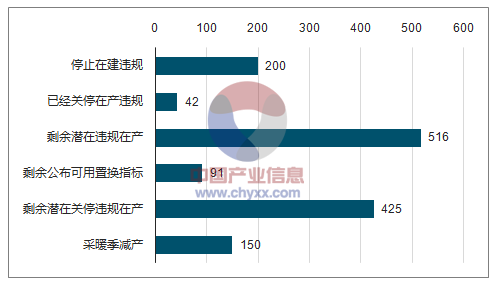

去违规产能已取得实质性突破、关闭在产仍为关键。4 月 16 日,国家发改委印发《清理整顿电解铝行业违法违规项目行动工作方案》(发改委办【2017】656 号文件);4 月14 日,昌吉州 3 家企业 200 万吨/年电解铝违规在建项目停止建设;6月20 日,山东魏桥集团计划 10 日内减产25 万吨在产产能;6 月 27 日新疆嘉润二期15万吨在产产能开始减产。从关闭在建产能到关闭在产产能,电解铝有效产能正在实质性收缩。

9月专项抽查和采暖季减产30%仍有看点。此次关闭仅为省里复核时点临近,而真正的去产能高峰或在9月15日前的国家相关部位的专项抽查,国家各部委将严格执行。另外,2+26 城市采暖季电解铝减产 30%以上的政策也将导致利好电解铝,华北采暖季基本在11月份到3月份,持续时间4 个月,影响的产量在 150 万吨左右。

铝供给侧改革涉及电解铝产能(万吨)

数据来源:公开资料、智研咨询整理

电解铝连续8 个季度保持盈利。2017 年一季度全国电解铝加权完全成本 12,979 元/吨,长江 A00 铝价格 13,429 元/吨,吨铝利润 450 元/吨,同比上涨 132 元/吨,环比下降 514 元/吨。

铝加工总体平稳。2017 年上半年,铝棒加工费持续下降,铝杆加工费上涨 200 元/吨至 600 元/吨,铝板加工费稳定在3,500~4,000 元/吨。因产能过剩问题逐渐蔓延到部分高端产品,CTP印刷板基、铝合金罐料和高铁车厢铝合金型材的加工费已经大幅下降。

2017 年一季度电解铝吨利润同比增

数据来源:公开资料整理

2017年上半年铝材加工费较平稳

数据来源:公开资料整理

价格平稳上涨概率大:2017 上半年,铝价主要在 1.35 万元/吨上下波动。认为虽然基本面过剩,但去产能已经实质性开展,铝价下有政策底;暴涨违背去产能的初衷,概率也较低;铝价平稳上涨概率较大,预计在 1.35 万元/吨~1.45 万元/吨区间。

2017年上半年铝价高位震荡

数据来源:公开资料整理

3、锌:中短期不悲观、长期不乐观

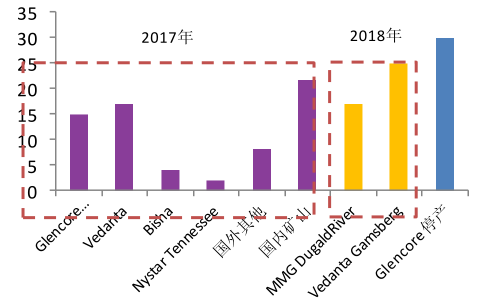

锌矿产能及产量增加、但供给仍有缺口。2017 年全球锌精矿产能增量为 67.6 万吨,2018 年则主要看 DugaldRiver(17 万吨)和 Gamsberg(25 万吨)等项目,两年合计新增 119.6 万吨。同时,嘉能可仍有澳大利亚和秘鲁的停产产能 30 万吨。未来两年,锌矿供给产能增量预计为 150 万吨。2017 年全球锌精矿产量增量预计在 40 万吨左右。2016年中国锌消费增加 30 万吨,预计 2017 年消费增量下降至 20 万吨,则 2017 年锌矿供应紧张缓解,但供需仍存缺口。

国产锌精矿实际 TC 保持在较高水平。7月,国产锌精矿T/C涨100元/金属吨至4,050元/金属吨,名义加工费随低于去年同期。但考虑到二八分成,国产锌精矿 T/C 实际在5,000~5,500 元/金属吨,较去年同期高 500 元/金属吨左右。

全球锌矿产能增量(万吨)

数据来源:公开资料整理

国产锌精矿实际TC走高

数据来源:公开资料整理

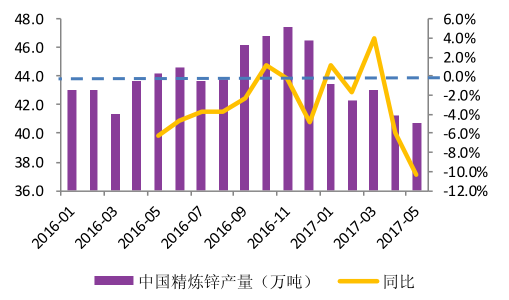

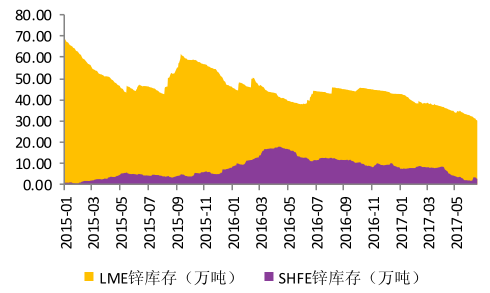

精锌产量下降2.04% 、库存大幅下降37% 。2017 年前五月,国内精锌产量 210.8万吨,同比下降 2.04%。截止至 6 月 23 日,LME+SHFE 库存为 33 万吨,较去年同期大幅下降 37%,创 2009 年 2 月以来新低。其中,LME 库存从 41 万吨下降到 30 万吨SHFE 库存从11万吨下降到不足3万吨。认为库存低且需求较好,短期内支撑锌价反弹。

2017 年前5月精锌降产量下降2.04%

数据来源:公开资料整理

LME+SHFE库存同比大幅下降37%

数据来源:公开资料整理

锌价中短期乐观、长期仍有回调压力。2017 上半年锌价基本保持在 2.2 万元/吨上下波动。认为,虽然锌矿增加,但精锌产量仍保持收缩,库存处于历史低水平,锌价中短期内仍乐观,下半年锌价仍将保持在 2 万元/吨的高水平。但同时,锌矿最短缺时期已经过去且需求增速放缓,锌价突破前期高点的可能性较小,长期走势仍以回调为主。

2017年上半年锌价仍强势

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国AI医疗行业产业链图谱、市场规模及未来发展趋势研判:AI医疗渗透度明显提升,5G+AI医疗为重要趋势之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国铅碳电池产业链全景及未来趋势分析:政策与市场双重赋能,铅碳电池装机规模显著增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2024年中国反渗透膜行业产业链、发展历程、相关政策以及企业竞争格局分析:随着技术的持续进步和市场需求的不断增长,我国反渗透膜行业将迎来广阔的发展前景 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)