照明工程是指采用天然光或人工照明系统,通过设计与施工,满足特定环境中的照明要求。按应用领域不同分为景观照明和功能照明。

景观照明(Landscape Lighting)是指在户外通过人工光以装饰和造景为目的的照明。根据照明对象的不同可分为广场、建筑、园林绿地、商业街区、山体水系景观照明和其他公共设施的装饰性照明等。

功能照明(Function Lighting)则是指以满足人们视觉作业为目的的照明,主要包括道路照明、隧道照明、轨道交通照明、室内照明等,属于通用照明的范畴。

景观照明图片

资料来源:智研咨询整理

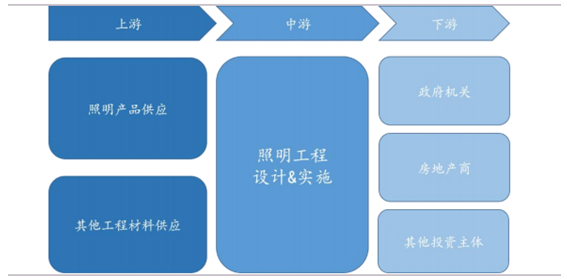

景观照明行业上游主要是照明产品供应商和其他工程材料的供应商。上游原材料主要包括照明灯具、线缆、管槽、控制系统及其他装修材料等。中游是照明工程设计和施工企业。下游主要是地方政府、基础设施建设投资主体、房地产开发商及其他投资主体。景观照明工程属于资金密集型行业,前期往往需要企业投入大量资金。我国景观照明企业与发达国家相比,设计业务规模和技术水平有限,劳动密集型特征较为明显。

景观照明产业链

资料来源:智研咨询整理

一、经济增长、城市化进程带来长期动力

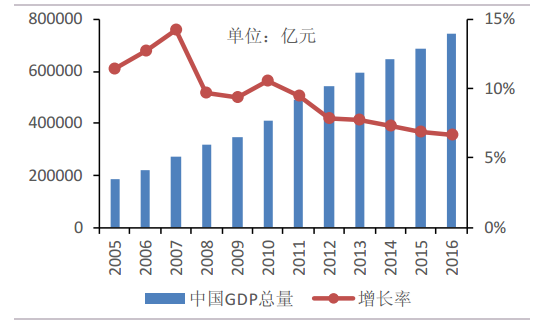

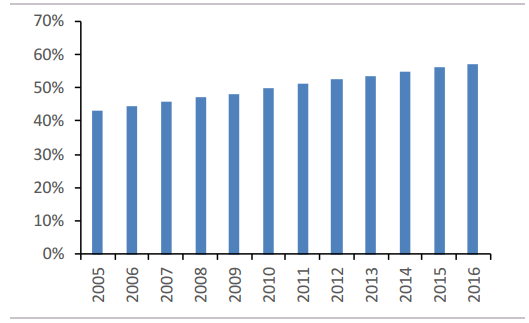

国民经济增长和城市化进程推动照明工程行业发展。中国 GDP 多年来保持较快增长,经济实力的提升带来了更高层次的需求,如改善生活品质、展现城市风貌等。城市化率水平不断提升使得广场、绿地、公园、道路、建筑物等景观亮化的潜在需求不断增加,并且从大城市逐渐扩展至中小城市。

1993~2016 年中国 GDP 及增长率

资料来源:智研咨询整理

2005~2016 年中国城镇化率

资料来源:智研咨询整理

二、多重利好助力短期爆发

2015 年底中央城市工作会议召开,地方政府加大市政环境基础设施建设投资受到鼓励,景观亮化受到重视。2016 年全国涌现了一批大型城市景观亮化示范工程,G20 杭州峰会文艺演出景观照明带来了极大的示范效应,在体现城市文化的同时,还可以促进旅游和消费,带动经济发展。由此地方政府对夜游经济需求快速增加,景观照明行业迎来了巨大的发展机遇。

受益于国家基础设施建设投资、文化旅游政策、“特色小镇”、PPP 模式的推动,与城市发展相关的照明工程需求随之增长。EPC、BT、EMC 等多种模式的推广也起到了推动作用。

由于高铁出行便捷、城市化进程、城市群建设等方面的原因,高铁沿线城市和旅游文化城市对景观照明重视程度持续加强。

中西部有许多特色中小城市,极具旅游开发价值,通过景观照明建设,可提升景区形象,扩大知名度。

“一带一路”战略中基础设施互联互通是优先建设领域,建筑及配套产业将从中受益。在多重利好的作用之下,景观照明行业近期将持续景气。

推进景观照明工程的部分城市

地区 | 景观照明计划 |

海口 | 海口市城市景观亮化工程以“两轴两带、八区、多节点”的城市景观照明架构体系,营造海口湾大夜景场景,延伸滨海岸线,塑造城市景观。 |

南京 | 南京将优化城墙功能照明,打造灯光秀展现城墙历史内涵,改善夜游城墙体验,使城墙进一步融入城市生活。 |

济南 | 2017年城乡规划工作要强化历史文化名城保护,提高对重点区域的引导和把控能力,注重文化塑造,提升泉城气质。要完成山体景观、“泉城夜宴”一湖一环景观照明、户外广告等规划。 |

长春 | “十三五”长春市计划投入2000多亿元,实施大规模的旧城更新改造、房屋住宅、道路桥梁、地铁轻轨、交通枢纽、市政设施、环境治理、园林绿化、城市亮化等一大批事关经济社会全局和城市长远发展的重大项目建设。 |

资料来源:智研咨询整理

三、国家政策鼓励行业健康发展

为了促进照明工程行业稳定、健康、有序发展,政府推出多项政策予以支持:

行业主要法律法规和政策

时间 | 文件名称 | 发布机构 | 主要相关内容 |

2016 | 《国民经济和社会发展第十三个五年规划纲要》 | 发改委 | 实施全民节能行动计划,推广半导体照明灯成熟适用技术,组织绿色照明等重点工程。 |

2014 | 《2014-2015年节能减排科技专项行动方案》 | 科技部、工信部 | 鼓励半导体照明等具有明确产业化前景的重大节能减排技术,通过进一步深化实施“十城万盏”半导体照明应用工程等产业化示范工程,鼓励企业加大研发投入,通过技术创新进一步扩大市场份额。 |

2013 | 《半导体照明节能产业规划》 | 发改委、科技部等 | 逐步加大财政补贴LED照明产品推广力度,在商业照明、工业照明及政府办公、公共照明等领域,在户外照明领域重点开展LED产品和系统的示范应用。推动实施一批公共照明应用工程。 |

2011 | 《“十二五”科学与技术发展规划》 | 科技部 | 加快“十城万盏”半导体照明试点示范,实现更大规模应用。 |

资料来源:智研咨询整理

我国照明工程行业发展迅速,企业数量众多。行业内具有“城市及道路照明专业承包壹级”资质的企业200余家,二级资质企业500多家,三级资质企业3000多家。壹级资质企业主要集中在江苏、浙江、广东。照明工程设计专项资质分为甲、乙两个级别。行业内拥有“照明工程设计专项甲级”资质的企业共36家,主要集中在江苏、广东、北京。同时具有《城市及道路照明工程专业承包壹级》与《照明工程设计专项甲级》双甲资质企业可以承接全国范围内各种景观照明工程,全国共有27家,分别是:

照明工程“双甲”资质企业

公司名称 | 公司名称 | 公司名称 |

神州交通工程集团有限公司 | 南京中电熊猫照明有限公司 | 北京良业照明工程有限公司 |

连云港星辰照明有限公司 | 南通东惠通建设工程股份有限公司 | 同方股份有限公司 |

常州市城市照明工程有限公司 | 深圳市名家汇科技股份有限公司 | 豪尔赛照明技术集团有限公司 |

南京路灯工程建设有限责任公司 | 深圳市创先照明科技有限公司 | 北京新时空照明技术有限公司 |

南京朗辉光电科技有限公司 | 深圳市凯铭电气照明有限公司 | 浙江环艺电力照明工程有限公司 |

无锡市照明工程有限公司 | 深圳市恒星照明有限公司 | 浙江永通科技发展有限公司 |

苏州市城市照明工程公司 | 深圳市金照明实业有限公司 | 河南新中飞照明电子有限公司 |

龙腾照明集团有限公司 | 深圳市高力特实业有限公司 | 天津华彩电子科技工程集团有限公司 |

江苏承煦电气集团有限公司 | 深圳市达特照明股份有限公司 | 山东万得福装饰工程有限公司 |

资料来源:智研咨询整理

景观照明企业主要集中在江苏(辐射浙江、上海等东南沿海地区)、广东(包括深圳、广州等地)以及北京(辐射辽宁、山东、天津及附近地区)三个经济圈。业内尚未形成具有全国性影响力的企业,但在各经济圈中均已出现市场占有率较高的领先企业。多数企业只在某一方面有竞争优势,只有少数企业具备完整的施工及设计流程,能够提供“一站式”服务。由于市场壁垒较低,主要依靠承接项目的能力,因此各个地市均有较多小型工程公司。项目竞争中可能会有非市场因素的干扰。综合来看,行业整体集中度较低,竞争较为激烈。

A股市场中5家公司具有景观照明业务,分别是利亚德、名家汇、奥拓电子、同方股份、飞乐音响(华体照明IPO过会)。新三板景观照明公司较多,一共有16家。此外还有上海城市之光灯光设计有限公司、上海广茂达光艺科技股份有限公司、北京良业照明工程股份有限公司、豪尔赛照明技术集团有限公司等业内知名企业。

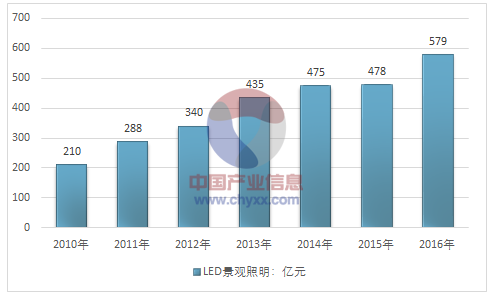

智研咨询发布的《2017-2023年中国LED景观照明产业全景调研及投资战略咨询报告》指出:受益于全球各个国家或地区政策推广支持,景观亮化市场渗透率不断提高,2016年全球景观亮化市场达到2450亿元,预计2017年将达到2744亿元,同比增长12%。 中国已经成为全球最大的景观亮化市场,2016年中国景观照明市场规模达到579亿元。

2010-2016年我国景观照明市场规模走势图

资料来源:智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)