21 世纪初, 随着互联网的兴起和普及, 我国数字出版行业逐渐形成。 在2005年左右,数字出版概念开始得到业内的广泛认可,数字出版规模进入高速增长阶段,数字出版的产品形态基本显现,主要包括电子图书、数字报纸、数字期刊、网络原创文学、网络教育出版物、网络地图、数字音乐、网络动漫、网络游戏、数据库出版物、手机出版物等。

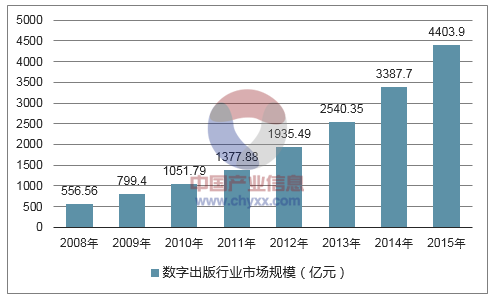

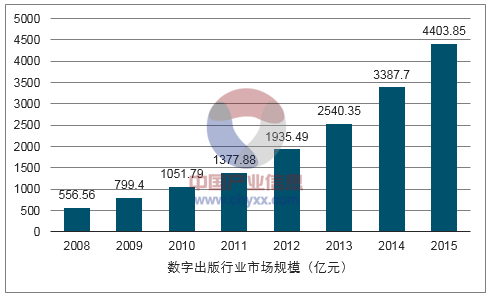

2015 年我国数字出版行业市场规模为 4,403.85 亿元,同比增长 30%,数字出版业收入占新闻出版业收入的比例由2014年的 17.1%提升至 2015 年的 20.5%。

我国数字出版行业市场规模

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国互联网数字阅读市场深度评估及未来发展趋势报告》

1、互联网数字阅读是互联网数字出版行业的重要细分领域。数字阅读行业自2011 年后进入高速发展期,2015 年后迈入成熟发展期。根据中国音像与数字出版协会发布的《2016 年度中国数字阅读白皮书》 ,2016 年我国数字阅读行业市场规模达 120 亿元,同比增长 25.0%。

我国数字阅读行业市场规模

数据来源:公开资料、智研咨询整理

根据中国新闻出版研究院发布的《第十四次全国国民阅读调查》 ,2016 年我国成年国民图书阅读率为 58.8%,较 2015 年上升 0.4%;数字化阅读方式的接触率为 68.2%,较 2015 年上升 4.2%;55.3%的成年国民进行过网络在线阅读,较2015 年上升 4.0%;66.1%的成年国民进行过手机阅读,较 2015年上升6.1%。

我国成年国民图书阅读率及数字化阅读接触率

数据来源:公开资料、智研咨询整理

2、移动互联网用户规模高速增长,移动阅读成为数字阅读的主流方式和发展方向

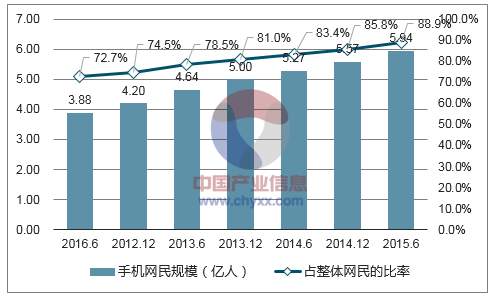

随着智能手机、平板电脑、电子阅读器等移动智能终端的逐渐普及、移动网络带宽的持续改善以及 WIFI 基础设施的不断增强,移动互联网用户和访问量在近年来呈现高速增长态势。截至 2016 年 12 月,我国手机网民规模达 6.95 亿,较 2015 年底增加 7,550 万人。我国网民上网设备中,手机使用率达 95.1%,较 2015 年底上升5.0%,是第一大上网终端设备。

我国手机网民规模

数据来源:公开资料、智研咨询整理

移动阅读行业在发展初期的产品形态以电信运营商的移动梦网、 手机报和各类互联网公司的 WAP 网站为主,受限于功能手机在操作性能、系统扩展、应用维护等方面的不足以及当时国内移动网络带宽的匮乏,移动阅读用户规模有限,并未形成明确的商业模式。

智能手机的出现和 iOS、Android 两大智能手机操作系统的问世使得移动阅读应用的使用体验和功能大幅增强, 随着而来的移动互联网行业大发展则为移动阅读行业带来了海量的用户需求和成熟的产业环境。2013 年后,手机阅读应用的使用率成为仅次于手机即时通讯、手机搜索、手机音乐的第四类常用应用。

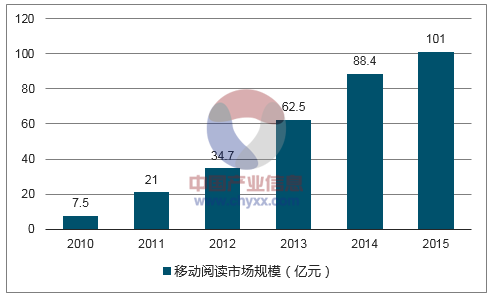

2015 年我国移动阅读市场规模为 101 亿元,较 2014 年同比增长 14.25%,2010 年至 2015 年,我国移动阅读市场规模的复合增长率为 68.21%。

我国移动阅读市场规模

数据来源:公开资料、智研咨询整理

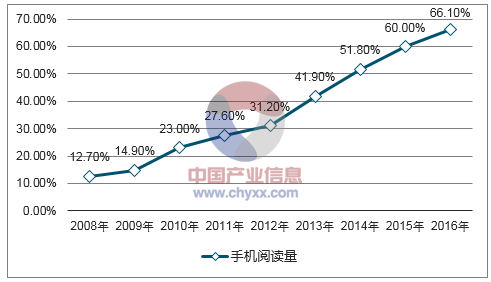

根据中国新闻出版研究院发布的《第十四次全国国民阅读调查》 ,2016 年我国成年国民通过网络在线阅读、 手机阅读的方式进行数字化阅读的比例均有所上升,其中66.1%的成年国民进行过手机阅读,较 2015 年上升了 6.1%,在各类数字化阅读载体增幅第一。

我国成年国民手机阅读率

数据来源:公开资料、智研咨询整理

移动阅读行业的快速增长主要受智能终端普及率提高、4G 用户规模持续增长、优质内容的不断产出,以及资本市场力量的注入等促进因素影响。同时,传统出版社对移动阅读的态度更加开放,提升了移动阅读的精品内容供给;移动阅读厂商在市场机遇和资本加持的助力下,在内容端和渠道端加速实现布局,为用户提供更优质的内容和服务,激发了移动智能终端用户的阅读需求。

3、网络原创文学读者群庞大,模式创新活跃

互联网数字阅读中,网络原创文学以其较低的写作门槛、便利的传播渠道和内容的非传统性,迅速发展成为数字阅读的重要领域。截至 2016 年 12 月,我国网络原创文学用户规模为 3.33 亿,较 2015 年底增长 3,645 万人,增长率为 12.3%;网络原创文学使用率为45.6%,较 2015 年底增长 2.5%。

我国网络文学用户规模及使用率

数据来源:公开资料、智研咨询整理

网络原创文学通过互联网实现快速传播,培养忠实读者群,再通过影视剧、动漫及游戏改编、实体书出版等形式挖掘 IP 衍生价值,实现了文学、影视、动漫、游戏等泛娱乐产业的交叉融合,逐步尝试塑造数字阅读行业的创新模式。

4、传统出版图书数字化趋势逐渐明朗

近年来,随着我国数字出版行业的成熟和移动互联网行业的大发展,传统出版图书的数字化趋势已经逐渐明朗。 出版社等传统版权机构对于数字出版方式以及数字阅读行业有了更为清晰乐观的认识, 倾向于采取开放的态度积极参与到数字阅读产业链中,响应国家大力提倡践行“互联网+”战略的号召,抓住技术变革和行业重塑带来的宝贵商机,实现传统产业与新兴互联网行业的深度融合,寻求版权资源的高效利用和自身商业模式的变革创新。

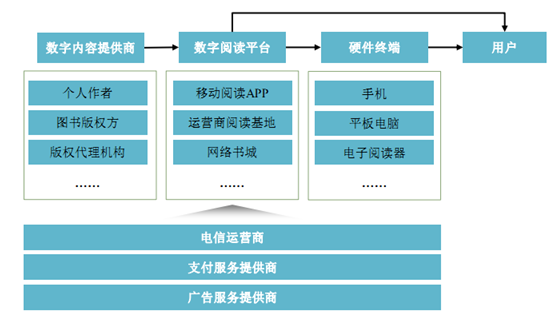

5、互联网数字阅读服务产业链及行业主要参与者

互联网数字阅读服务行业的产业链如下图所示:

产业链中的核心环节在于数字内容提供商和数字阅读平台。数字内容提供商主要包括两类机构:一类是传统图书的版权方,一般为出版社或版权代理机构,例如人民文学出版社、中信出版社等;另一类是写作网络原创文学的个人作者或经营网络原创文学的文学网站和公司, 目前我国主要的原创文学公司有阅文公司(旗下包括起点中文网、创世中文网等文学网站) 、纵横中文网、中文在线(17K小说网)等。数字内容提供商的主要经营模式为版权运营,

通过签约作者或收购的方式取得版权并向内容发布商出售版权获得收入。数字阅读平台通过聚集网络文学和电子化的出版图书, 为终端用户提供数字阅读渠道以满足其阅读需求。目前,中国数字阅读市场的主要阅读平台有掌阅、QQ阅读、起点读书、百度阅读、多看阅读、塔读文学等互联网企业以及三大电信运营商旗下的咪咕阅读、天翼阅读和沃阅读。数字阅读平台的主要经营模式是通过向终端用户提供阅读增值服务的方式实现流量变现获得收入。

6、行业竞争状况

(1)行业市场化程度

互联网数字阅读是互联网信息技术行业和数字出版行业交叉形成的细分行业,市场化程度主要受以下两方面影响:

① 互联网信息技术行业是高度市场化的竞争性行业

互联网信息技术行业属于伴随着技术进步而崛起的新兴行业, 行业构成以民营企业为主具有“轻资产、高增长、高风险”的特征,经营模式新颖,运作体制灵活,技术创新频繁,目前已经成长为国民经济和居民日常生活中必不可少的一股经济力量。

互联网信息技术行业通过高效的信息传播技术和手段消除信息不对称, 降低了传统企业渠道和品牌的溢价, 并在与传统产业融合的过程中对原有的商业模式加以改造,不断追求模式创新和技术创新,行业呈现高度市场化状态。行业高度市场化运行带来了激烈的市场竞争。在互联网各个细分领域内,都存在着商业模式、资本、技术、人才等各个方面的竞争。

②数字出版行业蓬勃发展,传统出版产业数字化转型带来市场化契机

在国家政策和互联网浪潮的双重助力下,数字出版行业在近年来蓬勃发展,数字出版的产品形态基本显现,主要包括电子图书、数字报纸、数字期刊、网络原创文学、网络教育出版物、网络地图、数字音乐、网络动漫、网络游戏、数据库出版物、手机出版物等。

我国数字出版行业市场规模

数据来源:公开资料、智研咨询整理

我国传统出版行业条块分割、地区保护、资源高度分散的状况仍然存在,市场化程度仍有待提高。 数字出版作为新兴产业, 是传统出版产业的完善产业布局、实现转型发展的重要方向。在传统出版产业转型升级的过程中,将进一步强化市场化因素的作用,优化出版行业的资源配置,为包括数字出版行业在内的整体出版产业带来新的市场化契机。

(2)行业资源的竞争情况

①网络原创文学内容数量众多,同质化严重,精品内容稀缺

网络原创文学得益于较低的写作门槛、平民化的写作风格,借助于互联网便捷的信息发布和传输渠道,迅速发展壮大,成为网络文化的一个重要组成部分。网络文学作品通过高效的口碑传播聚集大量粉丝,而后通过影视剧、动漫、游戏改编、实体书出版等形式创造衍生价值。在明星示范效应的作用下,大批网络写手进入这一领域,同质化的网络文学作品开始大量出现,故事主题高度类似,情节文风不尽相同,也在一定程度上对网络文学的内容质量造成了不利影响。与之相对应的是,精品网络文学内容仍然稀缺,高水平的网络作家成为市场竞相追逐的对象。数字阅读行业作为与网络原创文学相伴而生的互联网娱乐领域,对精品网络文学内容的需求仍将持续。

② 传统出版文学内容数字化程度不断加深, 为数字阅读未来发展贡献重要内

容资源媒介技术的变革引领着阅读领域的数字化变革,对于传统出版企业而言,数字化转型势在必行。随着出版社对出版图书内容的逐步开放,出版图书的数字化生产已经走向规模化阶段。出版图书门类丰富,存量资源众多,总体质量较高,将成为未来数字阅读领域重要的内容资源。同时,国民阅读习惯的逐渐养成、阅读品味的提高以及人们阅读时间的碎片化趋势也加大了出版图书的数字化需求,有助于传统出版图书内容进一步走向数字化, 激活数字阅读行业在传统出版图书内容资源方面的竞争。然而由于我国传统出版行业条块分割、地区保护、资源高度分散的状况仍然存在, 互联网数字阅读厂商对传统出版图书内容资源的大规模获取和高效率整合仍然存在一定难度。

③互联网领域高度竞争,用户资源争夺激烈

互联网数字阅读服务行业与其他互联网细分行业一样, 存在着对用户资源的高度竞争。 如何获取用户资源并提高用户粘性是数字阅读企业生存并发展壮大的重要任务。数字阅读企业追求技术创新研发使用体验良好的阅读产品,生产整合优质丰富的阅读内容,通过渠道推广、广告营销等方式打造品牌形象,形成并巩固在用户资源方面的竞争力, 培养一批具有良好阅读习惯和付费习惯的忠诚用户群,并通过内容付费、广告等方式实现流量变现。

(3)行业竞争的特点及发展趋势

数字阅读企业主要在渠道、内容、产品三个方面进行竞争,三个方面互相支撑,互相促进。

数字阅读企业的渠道能力主要体现在通过自有渠道或与外部渠道合作的方式构建流量来源,获取忠实稳定、付费习惯良好的用户群体,从而形成企业商业化运营的基础。渠道竞争的发展趋势是随着我国互联网行业人口红利的减退,用户获取成本提高,用户质量变得更为重要,拥有用户规模优势和质量优势的数字阅读企业更容易建立竞争壁垒,而其他企业则由于难以短期积累大量优质用户,在竞争中处于不利地位。

内容资源的竞争能力是数字阅读企业长久保持用户粘性和盈利能力的重要环节。数字阅读企业通过持续的版权投入,与各类版权方建立合作关系,为用户提供质量优秀、数量丰富的数字阅读内容,提升用户粘性并保持其竞争优势。内容端的竞争未来将主要集中在发展内容生产平台,打造独家内容,以及针对优秀IP深度运营,在影视、游戏等泛文化娱乐领域挖掘其衍生价值等方面。

数字阅读企业在产品方面的竞争表现为技术创新和运营经验积累所带来的用户体验提升和运营效率提高。未来,数字阅读产品在满足用户功能、审美等需求的基础上,能否为用户提供更加精准、个性化的服务,从而进一步挖掘用户价值,是决定其能否在激烈的市场竞争中脱颖而出的一项关键能力。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)