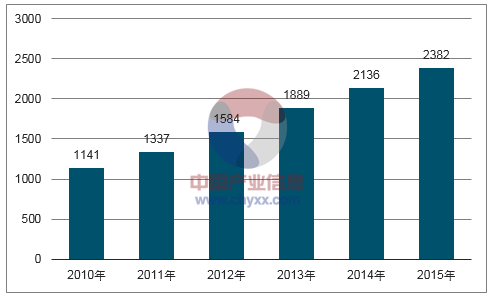

根据国家统计局统计信息中心数据,2015 年我国卫生总费用突破 4 万亿元大关,我国人均卫生费用也保持快速上升的势头,2015 年我国人均卫生费用大幅上升至2,981元。未来国内和国际市场对医疗器械需求的继续增加以及医改落实等相关政策因素,将使得我国医疗器械行业在国民经济中的地位进一步提高。

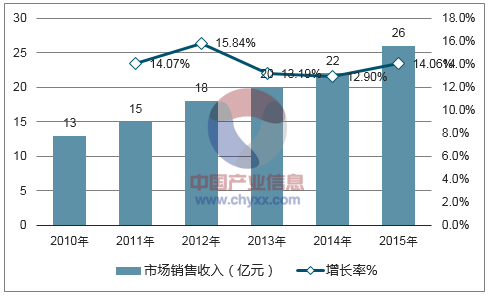

2010-2015年卫生总费用及增长率(亿元)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国医疗器械市场深度研究及投资战略研究报告》

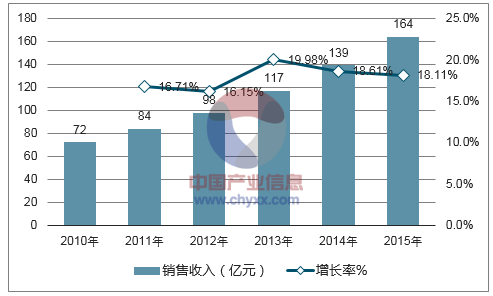

近几年,随着经济发展和我国居民医疗消费的增长,我国医疗器械工业销售收入也保持较快增长。我国医疗器械市场工业销售收入由2010 年的 1,141 亿元上升至 2015 年的 2,382 亿元,复合增长率达到 15.87%。预计未来 5 年我国医疗器械行业将保持较快的增长速度。

医疗器械行业的市场销售收入(亿元)

数据来源:公开资料、智研咨询整理

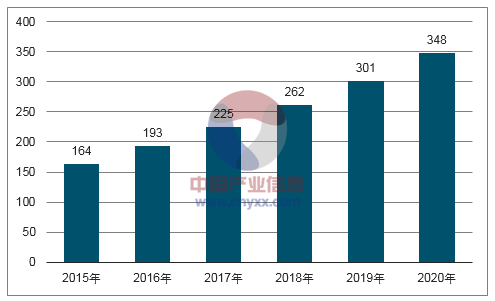

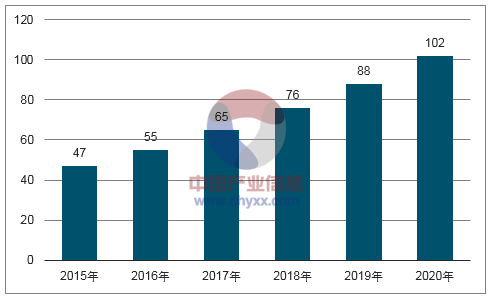

得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入类医用耗材市场的销售收入由 2010 年的 72 亿元增长至 2015 年的 164 亿元,复合增长率高达 17.90%。

数据来源:公开资料、智研咨询整理

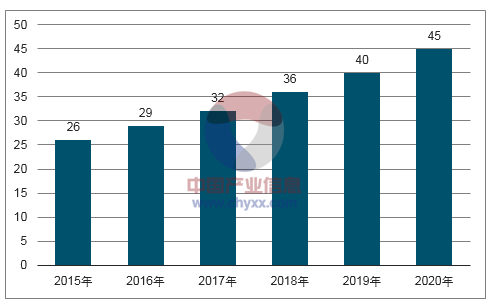

以 2015 年的 164 亿元为基数, 预计至 2020 年我国骨科植入类医用耗材市场销售额在 261 亿元至 380 亿元之间。根据判断,合理增长值为 348亿元,五年复合增长率为 16.18%。

2015-2020年我国骨科植入类医用耗材市场销售额(亿元)

数据来源:公开资料、智研咨询整理

我国骨科植入类医用耗材市场分为四大类,除运动医学类产品以外,创伤类、脊柱类和关节类是最主要的骨科植入类耗材。 与关节类产品占据全球骨科植入类耗材市场主要市场份额不同, 我国骨科植入类医用耗材市场的最大类别是创伤类,其2015年的市场份额为 31.12%。这一市场特征主要由我国骨科植入耗材市场尚未发展成熟造成。

随着我国居民消费能力的提高、国内医疗保险制度的完善、临床医生治疗水平的整体提升,我国脊柱类和关节类耗材产品的市场份额将进一步提高。

数据来源:公开资料、智研咨询整理

医疗器械主要细分领域:

1、创伤类骨科植入耗材

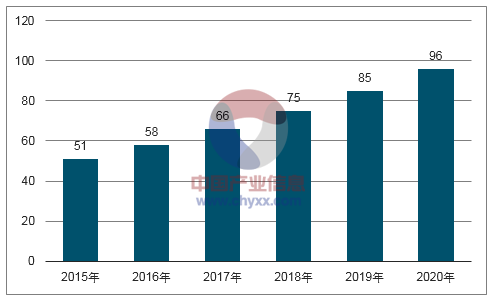

2010 至 2015 年,创伤植入类耗材市场的销售收入由24 亿元增长至 51 亿元,复合增长率为 16.41%,略低于骨科植入类耗材市场的整体增速。创伤类相关产品的生产技术相对成熟,市场开发较充分,是我国骨科植入类医用耗材市场最大的细分类别。

数据来源:公开资料、智研咨询整理

以 2015 年的 51 亿元为基数, 预计至 2020 年创伤植入类耗材市场销售额在 80 亿元至110亿元之间。 根据判断, 合理增长值为96亿元, 五年复合增长率为13.37%。

2015-2020年创伤植入类耗材市场销售额(亿元)

数据来源:公开资料、智研咨询整理

2、脊柱类骨科植入耗材

2010 至 2015 年,脊柱植入类耗材市场的销售收入由20 亿元增长至 47 亿元,复合增长率为 18.57%,高于骨科植入类医用耗材市场的增速。

数据来源:公开资料、智研咨询整理

以 2015 年的 47 亿元为基数, 预计至 2020 年脊柱植入类耗材市场销售额在 75 亿元至 108 亿元之间。根据判断,合理增长值为 102 亿元,五年复合增长率为16.75%。

2015-2020年脊柱植入类耗材市场销售额(亿元)

数据来源:公开资料、智研咨询整理

3、神经外科类植入耗材

2010至2015年, 神经外科类植入性耗材市场的销售收入由13亿元增长至26亿元,复合增长率为 14.01%。

数据来源:公开资料、智研咨询整理

以 2015 年的 26 亿元为基数,预计至 2020 年神经外科类植入性耗材市场销售额在37 亿元至 49 亿元之间。根据判断,合理增长值为 45 亿元,五年复合增长率为 12.00%。

2015-2020年神经外科类植入性耗材市场销售额(亿元)

数据来源:公开资料、智研咨询整理

发展医疗器械行业是我国提高整体医疗卫生水平的重要组成部分,且研究投入大、时间长,因此,近年来国家对医疗器械行业重视程度显著提升,在政策层面给予较大扶持力度,鼓励国内医疗器械加快创新做大做强。国家“十三五”规划纲要明确要求建立健全基本医疗卫生制度,全面深化医药卫生体制改革,健全全民医疗保障体系,完善医疗服务体系。科技部发布的《医疗器械科技产业“十二五”专项规划》 ,明确提出将骨修复材料作为国家“十二五”重点布局要取得突破的高端产品, 力争促进国产骨修复材料实现技术突破、产品创新。国务院于 2013 年发布的《关于促进健康服务业发展的若干意见》明确支持医疗器械、新型生物医药材料研发和产业化;要加大政策支持力度,提高具有自主知识产权的医学设备、材料的国内市场占有率和国际竞争力;国务院办公厅于 2015 年发布的《关于促进医药产业健康发展的指导意见》 ,明确要求加快医疗器械转型升级,发展心脏瓣膜、心脏起搏器、全降解血管支架、人工关节和脊柱、人工耳蜗等高端植介入产品。

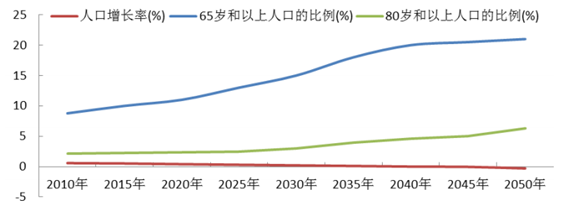

老龄化背景下骨科疾病发病率上升,骨科耗材市场容量巨大, 根据联合国秘书处经济与社会事务人口处预测,到2040 年,预计中国 50 岁以下人口数量将进一步减少,而 60 岁和 80 岁以上人口数量将大幅上升。超老龄人群(80 岁以上)数量预计将由2000 年的 1,200 万增至 2030 年的 4,000 万以上。65 岁以上老年人数量将由目前的 1.15 亿激增至 2030 年的 2.4 亿左右。

2010 年至 2050 年中国 65岁以上和 80岁以上老年人的人口数量及比重变化

数据来源:公开资料整理

分析骨科、神经外科等疾病的发病原因,可以发现相关疾病患病率和我国老龄化存在很强的相关性。中国外科植入物专委会数据显示,2005 年我国骨质疏松患者就超过了 1 亿人,随着老龄化的进程加速,到2050 年将成倍增加达到 2.12亿,占人口总数的13.2%, 而老年骨折患者超过 30%与骨质疏松相关。 我国各种关节炎重症患者超过 8,000万人,现有肢残患者 75 万人,同时,每年新增骨损伤患者 300 万人。这也就意味着:随着我国老龄化进程的加快,我国骨科疾病的患病人数将加速增长,从而带动骨科植入类耗材市场的加速扩容。

中国城市/农村基本医疗保险已由 2004 年约 10%的医保覆盖率扩大到 2009 年的约94%, 2013年约 100%覆盖。 我国城镇职工和城镇居民医疗保险人数据逐年增加, 至2015年分别达到 2.89 亿人和 3.77 亿人。医保水平的不断提高促进了医疗消费需求。随着我国经济保持较快增长,人均收入水平及人均医疗保健支出不断提高,根据国家统计局及《中国卫生和计划生育统计年鉴》数据,2010 年至 2015年,我国城镇人口的人均纯收入名义符合增长率为 10.30%,城镇居民医疗保健消费年复合增长率为10.61%,人均支付能力的提高也构成了医用高值耗材行业增长的重要推动力。

医疗资源日趋丰富、医生手术技术日趋熟练,我国医疗卫生机构数量不断提升,医院的数量从2011 年的21,979家增长2015 年的 27,587 家,2015 年我国诊疗人次接近 77 亿人次,住院人数超过2.1亿人,国整体医疗资源的丰富有利于医用高值耗材行业的扩容。 目前国内医用高值耗材行业发展的瓶颈之一是医生资源的欠缺。因为技术限制,20世纪七八十年代,开展此类手术主要在三级医院,随着国内医生资源供给提升、后备医生资源质量的提升以及国内三级医院对国内基层医院医生开展定期培训班, 这种情况已有所改观。以骨科为例,2006 年我国开始出台骨科医师培训细则,多个骨科培训中心成立,推动骨科医师培训的规范化,并增加和国际骨科专业的交流,逐步向美国、英国等规范化培训的模式靠拢,提高国内骨科医师培训水平,提供高质量的骨科医师资源。1949-2013 年,我国每万人医生比例已经从 6 人提高到 10 人。同时医生资源质量提升,医学研究生占比从 1998 年的 12.8%提高到 2013 年的 23.3%。骨科医师的供给方面,2010-2015 年,我国骨科医院的执业医师(包括执业助理医师)人数从 8,241 人增加到11,249 人,由此支撑了骨科手术量的增加。

在临床医师技术水平不断提高、本土产品安全性和有效性不断提升的大环境下,患者的治疗成本逐步降低,患者整体就诊意愿和治疗率提升较快。以骨科为例,从骨科医院入院人数及手术人次情况看,2010-2015 年我国骨科医院入院人数从 53.38 万人增加到 99.40 万人,骨科医院住院病人手术人次从 40.58 万增加到 44.42 万人,体现了骨科医疗器械行业以及医用高值耗材行业加速扩容的趋势国外厂商较国内厂商具有一定的竞争优势,医用高值耗材产品生产最早始于国外,国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端医用高值耗材的研发上积累数十年的经验,垄断了主要高端医用高值耗材产品的核心技术。随着 2012 年以来国内的创生医疗、康辉医疗等厂家被国际厂商收购, 国际大型医疗器械制造商凭借资金优势和品牌优势通过收购国内企业或由国内企业 OEM 的方式降低生产成本,进一步挤压传统国内厂商的生存空间。

人力成本逐步攀高,近年来,我国劳动力成本不断上升。根据国家统计局的数据,2009 年、2010 年、2011 年、2012 年、2013 年、2014 年及 2015 年全国制造业私营单位就业人员年平均工资分别为 17,260 元、20,090 元、24,138 元、28,215 元、32,035 元、35,653 元及 38,948元,年均复合增长率达到 16.66%。各省市亦连年出台最低工资标准,厦门市区最低工资标准已经从 2009 年的 850 元/月上调至2016 年的 1,500 元/月。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。