放开民营资本进入基础设施领域开展特许经营,民营资本建桩迎来最强政策支持,市场开放竞争即将打响。国务院于 2015 年 4 月 21 日通过了《基础设施和公用事业特许经营管理办法》,根据办法规定,民营资本在能源、交通、水利、环保、市政等基础设施和公用事业领域开展特许经营,为民营资本介入充电设施建设及运营打了一针强心剂。民营资本创新的建设、运营及服务模式的充分竞争,将为充电设施建设注入新鲜的血液,未来在用户体验、商业模式等方面积极探索并有所建树的企业,将成为中国的“ChargePoint”。

(1)民营资本介入充电设施建设的热情前所未有。 国家明确放开充电站建设,鼓励各种资本参与充电设施建设,鼓励用户、车企、公共场所、电网、国家共同承担的 PPP 模式( Publicprivate partnership,公私合作模式),充电设施建设在多方资本进入后将极大提速。天津公共充电设施建设“PPP 国家示范项目”、常州众筹建桩、科陆电子与南昌公交成立合资公司共同进行充电设施建设等一批创新的筹资、建设模式如雨后春笋,以社会资本为主体的充电设施建设高潮即将到来。

(2)电改后新增配售电市场放开、经营性电价放开,充电设施运营主体有望迎来新的盈利模式,经济壁垒正在瓦解。 电价市场化使市场竞争全面放开,充电设施由原来的能源输出终端转变为能源、信息双向传输的界面,一批在数据服务、O2O 运营方面具有技术优势,能够为用户提供多元化用电解决方案,拥有较高用户粘性的企业将迎来新的盈利模式,用户及运营企业“双赢”的格局迎来最坚实的政策环境。

(一)未来公共领域充电基础设施格局将呈现“点-线-面”共存的格局

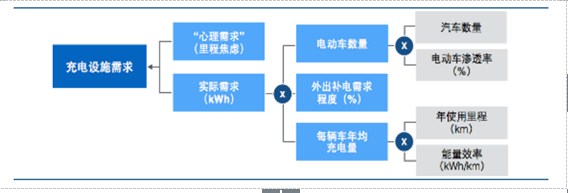

充电设施格局将由三个主要因素决定:

( 1) 新能源汽车的渗透率,决定了充电设施建设主体的建设意愿;

( 2) 用户对充电便利度的需求,决定了用户对家用和公共充电桩的需求比例;

( 3) 用户“里程焦虑”的程度,决定了公用充电桩数量的设计冗余程度。

充电设施需求的决定因素:电动车渗透率、里程焦虑度、补电需求度

资料来源: Harvard Kennedy School

相关报告:智研咨询发布的《2017-2023年中国电动汽车充电站市场运行态势与投资前景评估报告》

渗透率和利用率双升,公共充电设施“点-线-面”格局即将形成。 随着动力电池等关键零部件成本的不断下降和性能的不断提升, 新能源汽车渗透率在可以预见的 5-10 年内将迎来快速增长, 新能源汽车推广将进入第二个关键阶段,即新能源汽车从家庭第二辆车的角色逐渐转变成为家庭第一辆车的首选,其应用场所将明显丰富,利用率明显提高。 随着渗透率和利用率的双重提高,用户对充电便利程度(即公共充电设施)的需求将明显提高, 未来国内充电设施将呈现私人充电设施极大丰富, 公共充电设施“点-线-面”共存的格局。具体来说,在三四线城市等充电位较充足、家庭充电方便的区域,家用充电桩足够满足用户出行需求,用户里程焦虑程度低,外出补电的需求也低,公用充电桩的需求不高,仅需要在大型商超等人流量较高的公共场所建设必要的公用充电设施,充电设施呈“点”状分布;在一、二线城市等用地紧张、 停车位不足、用户出行需求较多的区域,用户里程焦虑程度较高,外出补电的实际需求也高,这时公用充电桩不仅要多而且需要有一定的数量和区域冗余,充电设施尤其是公用充电桩必须实现较高覆盖度的“面”状分布。而当用户需要在城市间出行时,用户“里程焦虑”程度很高,中途补电的需求也较高,需要在高速路等主干线建设足够的公用充电设施,充电设施呈现“线”状分布。 私人充电设施极大丰富,公共充电设施“点-线-面”格局共存将成为新能源汽车充电设施网络的主要特征。

充电设施结构的决定因素

资料来源: Harvard Kennedy School

在公共充电设施“点-线-面”格局中,交流慢充桩和公交车充电站分别是目前乘用车和商用车方面最具投资价值的领域。 由于交流充电桩的成本低、公交车充电站的使用频率高,目前交流充电桩、公交车充电站能够较快实现成本回收。 分别以 1 台 7kW 交流充电桩和带有 20 台60kW 直流充电机的公交车充电站为例,现阶段其总投入分别为 0.78 万元和 648 万元, 成本回收期分别为 2.6 年、 4.8 年*,明显优于直流快充桩、乘用车充电站及高速公路用快速充电站。随着电动汽车普及率进一步提高, 用户在非用电高峰时期到公共充电设施进行临时补电的需求增加,充电设施利用率提高,成本回收周期有望进一步缩短。

*计算方式:充电站充电服务费收入=充电服务价格×服务车辆数×单日行驶公里数×电动车电耗×电动车年运行天数。以乘用车充电站为例,按照北京市充电服务费 0.9 元(油价 6 元/升×15%), 50 台直流充电桩的充电站可服务 150 辆电动出租车(车桩比 1:0.3),电动出租车平均行驶里程 300km/日,单车耗电量 0.2kWh/km,年运行天数 350 天计算,配备 50 台 30kW直流充电机的乘用车充电站的成本回收期约 7.4 年。

充电站成本回收期测算:交流慢充桩及公交车充电桩成本回收期最短

资料来源:公开资料,智研咨询整理

(二)细分领域龙头:以互联网思维构筑充电设施网络的企业

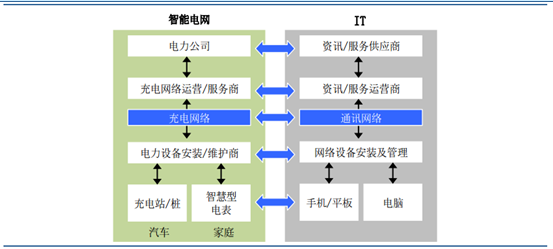

互联网思维构筑充电设施网络,水已到渠已成,能源互联网模式呼之欲出。 从结构上看智能电网与传统 IT 产业基本一致,充电设施网络建设天生具备互联网基因。在智能电网产业链中,由上而下分别是电力公司(输配电企业)、充电网络运营/服务商、电力设备建设及维护商、充电设备供应商等四大主要角色,与 IT 产业链中自上而下的资讯/服务供应商、运营商、网络设备安装及管理、移动设备供应商的角色分配没有本质区别,从而给以互联网思维构筑充电设施网络提供了可能。

充电设施网络和互联网络的共同点

资料来源:日经技术在线

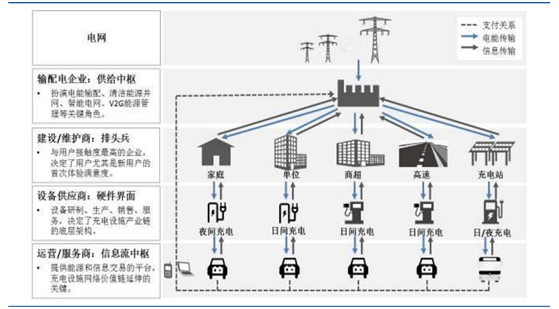

未来充电设施细分领域龙头,将是率先实现设备供应商向运营/服务商角色转换的企业。 在输配电企业、建设/维护商、充电设备供应商和运营/服务商四大主要角色构成的充电设施网络中,输配电企业扮演电能传输、调配的关键角色,并通过充电桩将支付系统集成至已有支付体系;建设/维护商负责在家庭、单位、商超、高速公路及集中式充电站的充电设施建设;充电设备供应商负责充电设施的研制、生产、销售及服务;运营/服务商提供能源和信息交易的平台。除了传统的输配电企业、建设/维护商和充电设备供应商,作为能源和信息交易平台的运营/服务业务的高增值潜力渐受重视,传统 IT 行业公司尤其是部分设备供应商已开始进行 O2O 布局,线下进行高定制化充电设备研制,线上进行充电信息供应、移动支付的充电服务网络搭建,将成为充电设施“互联网+”建设的主流新模式,未来细分领域的龙头,将最有可能出现在该领域。

充电设施相关参与商关系

资料来源:证券公司研报

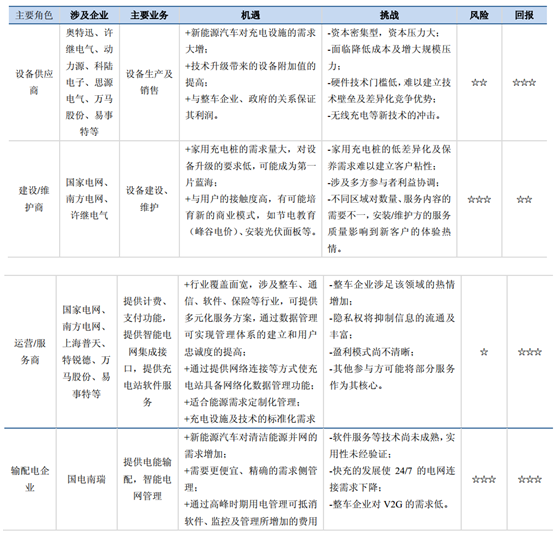

充电设施网络主要参与角色的主要业务、风险及回报

资料来源:证券公司研报

智研咨询研究员彭新双认为,随着充电设施网络价值链各参与商业绩的逐步兑现,未来充电设施领域发展趋势主要包括:

(1) 能源需求定制化管理,即根据电动车使用计划及用电情况自动进行充放电,提高充电的效率及设备利用率,实现需求侧响应;(2) 消费行为培育及延伸,即挖掘用户充电过程的时间流量价值,培养粘性并增加收入途径;(3) 充电服务附加值提升,利用峰谷电价差降低用户用电成本,或通过 V2G 实现用户返利。 注重用户侧需求响应、消费粘性提高及充电平台业务延伸的企业,才是充电设施网络高速成长过程中具备明确获利能力的优质标的。

中国充电站设备市场产品结构

资料来源:公开资料,智研咨询整理

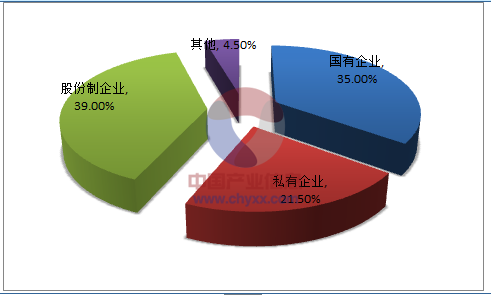

中国领先企业的结构分析(所有制结构)

资料来源:公开资料,智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)