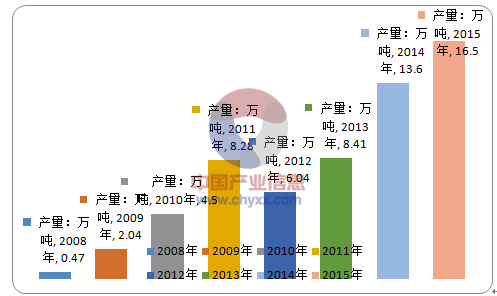

2008-2015年,我国多晶硅产量总体呈上升态势,从2008年的0.47万吨增长至2015年的16.5万吨,产量增长35倍多,占全球多晶硅产量比重也从2008年的20.61%提高至2015年的47.1%。

2008-2015年中国多晶硅产量情况(万吨)

资料来源:国家统计局

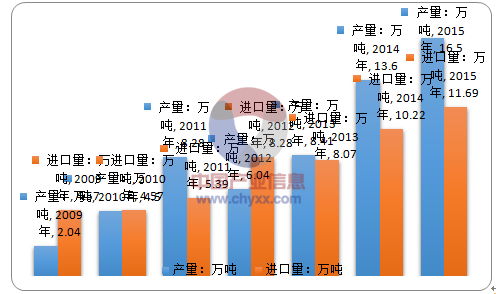

我国多晶硅每年依然需要大量从国外进口, 2009-2015年我国多晶硅进口量从2009年的4.57万吨上升至2015年的11.69万吨,进口量呈上升态势。在2011年,我国多晶硅产量首度超过进口量,但优势并不明显,在2012-2013年即是很好的证明。而2015年,我国多晶硅产量达到11.7万吨,再度大度超过进口量,预计未来我国多晶硅产量将进一步保持增长,而进口量在我国对多晶硅进口双反政策下,将会受到一定程度的压制。

2009-2015年中国多晶硅产量及进口量情况(万吨)

资料来源:智研咨询整理

多晶硅下游为光伏行业,因此光伏行业的发展态势直接影响多晶硅行业需求。市场需求方面,近年来,光伏行业需求已进入新一轮的回暖。这主要由于中国政府高度关注,对光伏产业扶持政策密集出台,使得中国光伏市场快速大规模的启动,政策之风从西部地面电站吹到东部分布式光伏发电;同时日本、 美国光伏市场也都受到本国政策支持需求大增。智研咨询研究员彭新双认为,就新增光伏装机而言,中国、日本和美国成为全球最大的三个需求领先市场,预计在未来 5 年将是全球光伏新增装机的主要推动力。

从多晶硅供应来源看,目前主要呈现了几大特点:

(1)多晶硅产业的区域分布有从欧美向亚洲市场转移的趋势,这种转移始于 2008多晶硅跟随光伏电池制造产能转移而靠近亚洲的光伏原料消费市场,目前欧美主力已经萎缩到不足 6-7 万吨,而亚洲市场有效产能升高到20万吨级别,主要分布在中国、韩国和日本。目前全球多晶硅产能规模前十名企业中国内厂商已入围 4 席。

(2)全球多晶硅市场已形成5家寡头垄断格局,但巨头间的发展动向也出现了分化。保利协鑫仍保持 30%年度增长,除了填平补齐的改良西门子法技术改造升 级到 6.5 万吨,还在进行中的 2.5 万吨硅烷流化床新工艺项目。其余厂家中,德国 瓦克停止增长,放缓美国的万吨基地建设;美国的 MEMC 全部停止多晶硅生产; REC 向中国转移硅烷流化床新技术项目;HEMOLOCK 保留半导体多晶硅生产,缩 小太阳能级多晶硅生产规模;韩国 OCI 仍然延迟新项目建设,只保留了一万吨填平 补齐技术改造项目,而且把投产时间再推迟一年。

相关报告:智研咨询发布的《2017-2023年中国薄膜太阳能电池市场运行态势与投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国多晶硅行业市场供需态势及发展前景研判报告

《2024-2030年中国多晶硅行业市场供需态势及发展前景研判报告》共七章,包含中国多晶硅行业产业链主要上下游分析,中国多晶硅行业重点企业分析,中国多晶硅行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。