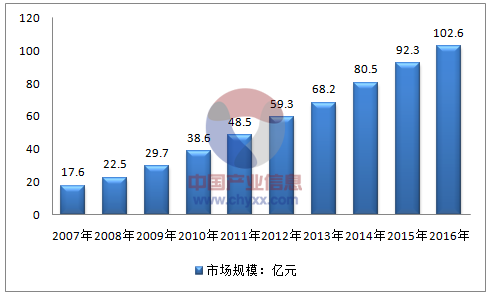

2012年国内伺服电机生产企业产量约172万台,国内需求市场规模达到了385万台。国内伺服电机销售规模达到59.3亿元。2016年我国伺服电机生产企业产量约374万台,需求量约747万台。国内伺服电机销售规模达到102.6亿元。近几年我国伺服电机市场规模如下图所示:

2007-2016年中国伺服市场容量统计

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国伺服电机行业市场运营态势及发展前景预测报告》

近年来,中国从制造业大国正向制造业强国开展,由于国度对制造配备及其技术改造工作的注重,随着全数字式交流永磁伺服系统的性能价钱比逐渐进步,交流伺服电机(推荐:微型直流电机)作为控制电机类高档精细部件,其市场需求将稳步增长,近5年内其应用前景将非常看好。

国产交流伺服电机及其全数字式伺服驱动器根本自主开发胜利,但产业化方面比拟滞后,尚未构成商品化和批量消费才能,国内对精细交流伺服电机控制系统的需求还主要依赖进口,如日本三菱、松下、富士和德国西门子等。近几年,华中数控、广州数控、航天数控、兰州电机等的伺服驱动器及电机产品已相继进入产业化阶段,但还主要是集中在数控机床行业,功率规格在400W以上,没有针对整个自动化控制行业构成全系列规格规范产品。

截至目前,国产伺服电机及其全数字式伺服驱动器基本开发成功,但产业化方面比较滞后,尚未形成商品化和批量生产能力,国内对精密伺服电机控制系统的需求还主要依赖进口,如日本三菱、松下、富士和德国西门子等。

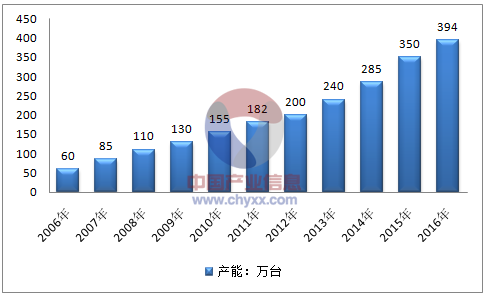

2006-2016年我国伺服电机产能

资料来源:公开资料,智研咨询整理

目前国内伺服市场仍然是以国外品牌为主,主要是来自日本、德国和美国品牌,占据2014年中国伺服产品约56%的市场份额,而其余44%的市场份额为新发展起来的台湾和本土伺服品牌。其中,日本品牌在中小型OEM市场上尤其具有垄断优势;欧美品牌在高端设备和生产线比较有竞争力;韩系和台湾系产品性能和价格介于国产与进口之间,市场占有率在逐年提升。相比之下,国产伺服品牌起步较晚,多是以原步进产品的供应商及数控产品提供商发展而来,以低端市场为主要竞争格局,近几年国产伺服产品销售业绩也是处在逐步上升的态势,2016年国产伺服品牌市场占有率已经达到46.8%。

2016年中国伺服电机市场品牌格局

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国伺服电机行业市场专项调研及投资前景研究报告

《2024-2030年中国伺服电机行业市场专项调研及投资前景研究报告》共七章,包含伺服电机行业重点企业经营分析,伺服电机行业下游需求及前景分析,伺服电机行业发展前景与投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国伺服电机行业发展现状、政策环境、产业链结构、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)