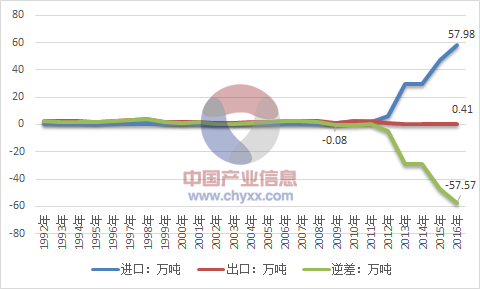

近年来,随着人口持续增长和人均收入提高,居民对牛肉需求不断增长,国内牛肉产不足需,牛肉进口激增,我国从牛肉净出口国转变为净进口国。从历年牛肉进出口数据来看,1992年我国牛肉净出口2.34万吨,2009年转变为净进口0.08万吨,2016年净进口增至57.57万吨。

1992-2016年我国牛肉贸易逆差走势图

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国牛肉行业深度全景调研及投资前景预测报告》

牛肉进口有利于保障国内供给,满足国内需求,但也增加了产业经营风险,挤占了国产牛肉的市场空间,打压了国内牛肉价格,影响了肉牛产业的健康发展。

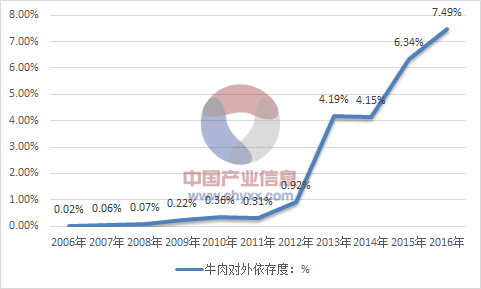

1、进口依存度增加,市场经营风险加大。虽然我国牛肉进口量占产量的比重低,但增长快,牛肉进口依存度提高。2006年我国牛肉进口依存度仅0.02%,2016年增至7.49%。进口依存度提高增强了国内外市场的联动性,国际牛肉供需和价格波动极易传导到国内,加大了经营主体面临的市场风险。此外,牛肉进口增加也将提高我国动物疫病防控难度。在供需缺口和国内外牛肉差价驱动下,我国牛肉进口和走私量都较大。据报道,2013年我国走私牛肉近300万吨,而同期从正规途径进口的牛肉不到30万吨,仅是走私渠道的十分之一。走私牛肉规避了对普通肉类通用的检验检疫程序,一旦进入流通领域,将脱离海关与进口检验检疫的监管范围,给我国食品安全造成隐患。

2006-2016年我国牛肉对外依存度分析

资料来源:公开资料,智研咨询整理

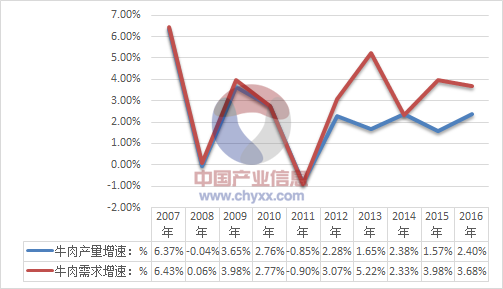

2、进口牛肉挤占了新增市场需求,抑制了国内生产。产量增速低于消费增速,国内产业受到抑制。2016年,我国牛肉表观消费量增长了3.68%,而同期牛肉产量增长为2.40%,国内快速增长的牛肉消费需求并未能完全转化为国产牛肉的发展机遇。除了受资源约束的限制之外,进口牛肉挤占国内新增市场需求也是重要原因。

2007-2016年我国牛肉产销增速对比图

资料来源:公开资料,智研咨询整理

3、打压国产牛肉价格,影响农户养殖收益。肉牛产业是我国内蒙古、陕西等主产区农民增收、带动区域农业经济增长的关键产业,在一些县市甚至已经成为支柱产业。我国肉牛养殖主要以家庭养殖为基础,单位成本较高,抗风险能力较弱,需要有较高的价格水平激发农民的养殖积极性。澳大利亚、新西兰和加拿大等发达国家主要是规模化养殖,成本较低,即便征收12%的进口关税和13%的增值税后,其出口到我国的牛肉到岸税后价仍明显低于国内价格,抑制了我国国产牛肉价格,使得国产牛肉价格难以提高到与其生产成本上升和国内需求增长相匹配的水平。

养牛户面对成本大、周期长、风险高、效益差的肉牛市场不得不选择放弃,大量宰杀母牛导致市场上牛源紧张,犊牛价格上涨,养殖成本不断攀升。整个产业形成恶性循环,基础母牛数量明显减少,养牛小区开始荒废,肉牛养殖环节出现严重萎缩迹象。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国牛肉行业市场全景评估及投资前景规划报告

《2024-2030年中国牛肉行业市场全景评估及投资前景规划报告》共十三章,包含中国牛肉产业优势企业财务数据分析,2024-2030年中国牛肉产业发展趋势预测分析,2024-2030年中国牛肉行业投资价值研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)