1、终端产品市场

全球电子产品市场是一个整体,多年来终端产品市场份额主要被世界著名跨国品牌占据,这些品牌以欧美日韩为主,通用电气、IBM、DELL、HP、摩托罗拉、苹果、SONY、东芝、日立、西门子、诺基亚、三星、LG 等等是其中的优秀代表。

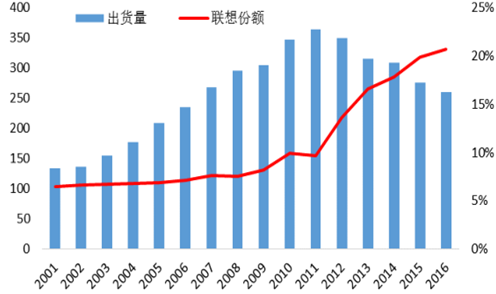

全球PC出货量(百万部)及联想PC市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电子行业认证市场专项调研及投资战略研究报告》

中国品牌企业最早以联想为代表,先后进入PC 和手机市场,经过收购 IBM 的PC 业务(2004)以及摩托罗拉的手机业务(2014),市场份额得到一定提升。2013 年联想 PC 业务全球市场份额达到 16.6%,首次位列全球第一,2016 年市场份额更是超过 20%。不过联想虽大,但是并未在技术上有突破性创新,更未引领产业创新趋势,其市场份额的快速增长也是在全球 PC 市场规模见顶之后。

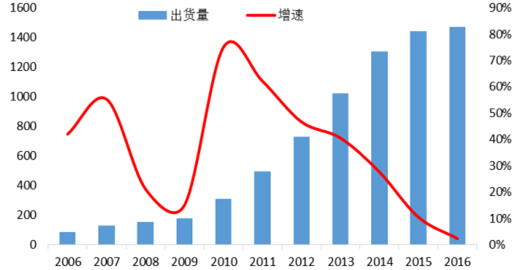

全球智能手机出货量(百万部)

数据来源:公开资料整理

当前,全球智能手机市场规模增长放缓,但是如今是移动互联网时代,3G-4G-5G的发展趋势依然在持续,各种技术创新不断涌现,使得手机这个产品不同于 PC,短期内智能手机市场不太可能出现如 PC 市场那样见顶之后的快速萎缩。而且手机市场更换周期短,新产品技术迭代迅速。

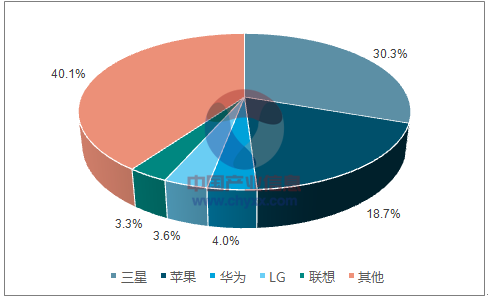

2012年智能手机全球市场份额

数据来源:公开资料、智研咨询整理

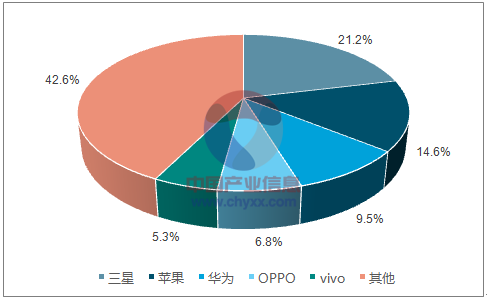

2016年智能手机全球市场份额

数据来源:公开资料、智研咨询整理

与 PC 市场发展类似的是,在全球智能手机市场规模增速逐渐放缓时期,中国的手机品牌迅速崛起,先后有联想、小米、中兴、华为、OPPO、vivo、金立等厂商市场份额进入全球前十,国产手机市场份额大幅增加,尤其在全球主要的新兴市场,如印度,中国品牌手机份额超过 50%。

全球市场规模较大的消费电子终端产品还有电视机、照相机、摄像机、打印机等,随着智能化和自动化的普及,更多芯片等电子器件渗透应用到传统的汽车、仪器设备等终端产品,同时,也会衍生出新的产品形态。引领创新趋势的巨头依然是苹果、Google、特斯拉、三星等国外企业,中国企业目前还是处于跟随和技术积累阶段,这个阶段的盈利能力相对一般。

2、元器件

(1)显示面板

在电视机从 CRT 切换为液晶显示器过程中,我国先后有京东方、深天马和华星光电等企业进入 LCD 面板行业,经过引进人才、设备和技术、逆周期扩产,当前我国液晶面板产能超越台湾地区和日本,与韩国接近。京东方全球市场占有率持续提升:智能手机、平板电脑、NB 显示屏位居全球第一,monitor 显示屏居全球第二,TV 面板位列全球第三。在规模增加同时,技术研发持续投入,截至 2016年,京东方累计可使用专利数量超过 5 万件,位居全球业内前列。

2009年面板产能分布

数据来源:公开资料、智研咨询整理

2012年面板产能分布

数据来源:公开资料、智研咨询整理

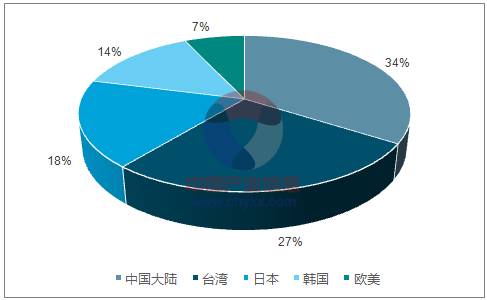

2017年面板产能分布

数据来源:公开资料、智研咨询整理

当前 OLED 面板技术开始兴起,韩国三星和 LGD 引领 OLED 面板制造技术的发展,中国面板企业维信诺/国显光电、和辉光电、京东方、深天马和华星光电等企业积极布局,在进度和规模方面领先日本和台湾地区,起点高于曾经的液晶面板产业。

(2)LED

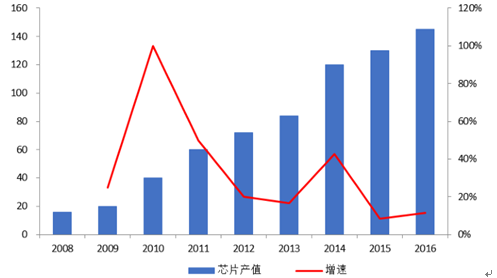

LED 产业在我国的快速发展始于 2008 年金融危机之后的产业结构调整时期,具有绿色、节能特征的 LED 产品具有极大市场竞争优势。我国众多企业在政府补贴的刺激下纷纷上马 LED 项目,从外延、芯片到封装和应用,全产业链短时间内产能过剩,竞争激烈,持续多年。政府补贴逐渐消失,进入门槛最高的外延芯片环节集中度率先提升,竞争力较弱的芯片企业亏损倒闭后只剩下 5-10 家规模较大的企业,三安光电、华灿光电、乾照光电、德豪润达、澳洋顺昌等。三安光电 2016年营收已经超越台湾晶元光电,排名全球第一。

中国大陆LED芯片产值(亿元)及增速

数据来源:公开资料整理

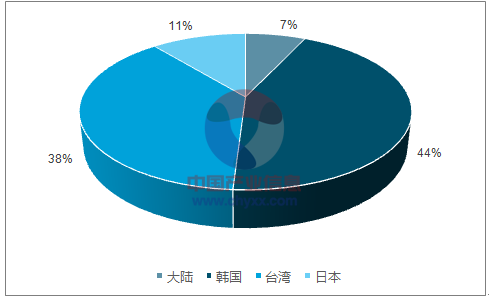

2007年全球LED芯片产能分布

数据来源:公开资料、智研咨询整理

2015年全球 LED芯片产能分布

数据来源:公开资料、智研咨询整理

(3)其他元器件

中国大陆电子元器件产业第一次大发展始于十年前国产山寨机产业的发展,从结构件、PCB、连接线,到盖板玻璃、声学器件,再到后来的各类模组和锂电池等复杂器件。十年间,中国内地企业快速地画完了学习曲线,完成了国产电子元器件第一阶段的发展。随着企业竞争力越来越依靠技术创新而非廉价劳动力,尤其是苹果等国际一线品牌产品逐渐在国内完成组装制造,对中国本土电子元器件企业通过技术创新升级提供高端元器件提出了迫切要求。面对国内已经发生巨变的产业环境,国内元器件厂商不创新升级就会被淘汰。从 2010 年开始,越来越多的中国大陆企业进入世界一线品牌的供应链,与日本、韩国、台湾等地区的供应商竞争。

3、材料与设备

我国的材料与设备行业相对落后,电子行业中大部分企业属于制造业,所需关键设备与材料需要进口的比例依然很高。国产化替代是未来的主趋势和投资机会。

电子产品的制造过程是一系列复杂的物理化学反应,一般用到高精密设备和各类电子材料,这些材料主要有半导体单晶/多晶材料(如 Si 晶圆片、蓝宝石、SiC、石墨烯等),高纯金属有机化合物(MO 源),各类高纯金属(铜、铝、金等),电子级有机膜(用于封装、柔性电路板、显示器件制造等,如 PI 膜,偏光膜、彩色滤光片等),液晶体(单晶、混晶),玻璃,光刻胶,显影液,荧光粉,靶材,稀土磁性材料以及各类高纯气体等等。其中大部分材料的研发生产能力与理化基础学科的发展程度(科研队伍规模、科研实力、从国家军工航天领域外溢到民用领域)密切相关,另外,国际材料大厂中的本土专家归国创业对于我国

新材料产业的发展具有较大促进。

我国元器件行业和终端产品规模已经发展起来,而多数原材料和设备国产化比例较低,又因为原材料是下游制造业的配套产业,下一个阶段(未来十年)材料与设备行业的发展将提速。

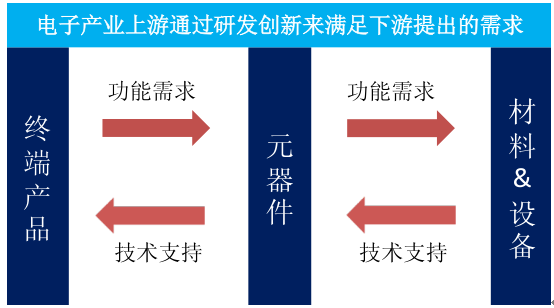

电子产业上游创新支撑下游需求

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。