一、行业现状:收入与利润均处于增速首位, 国家政策鼓励国产替代

医疗器械行业整体收入和利润增速处于各个子行业首位。医疗器械 2016 年营收增速达到 13%,利润增速达到 32%,增速和利润收入增速均处于各子行业首位,特别是利润增速远高于行业整体 15.57%,也远高于去年同期的 5.34%。高增长有三个原因:

1) 2015年基数较低;

2)医药开支中器械占比不高,医保控费压力较低;

3)人均器械开支仍然较低,潜力较大。全球医药和医疗器械的消费比约为 1:1,但是国内仅为 6:1,考虑到药品领域存在部分安全无效药,即使剔除一半,比例也仅为 3:1。

2013-2016年医疗器械营收增速情况

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国医疗器械市场全景评估及未来发展趋势报告》

2013-2016年医疗器械利润增速情况

数据来源:公开资料、智研咨询整理

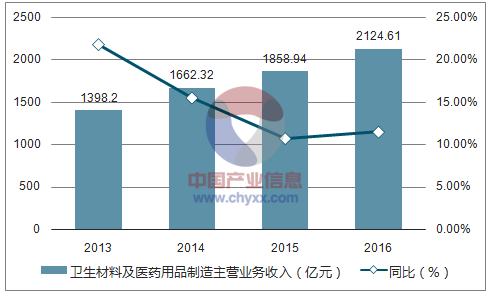

2013-2016年卫生材料营收增速情况

数据来源:公开资料、智研咨询整理

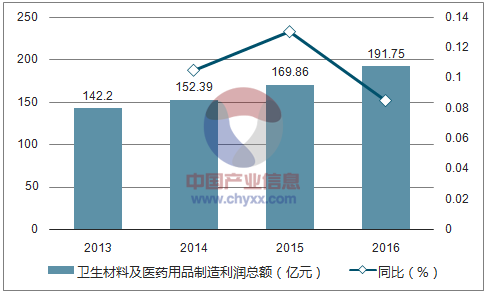

2013-2016年卫生材料利润增速情况

数据来源:公开资料、智研咨询整理

政策鼓励国产替代和行业规范化发展。器械国产化及进口替代是国家政策重点鼓励的方向。器械领域的创新产品同样享受优先审评待遇,且医疗器械临床也由许可制改为备案制,加快了临床审批进程。并且现在对符合条件的申请审理需 60 个工作日给予意见,否则视为同意;认可除需进行临床试验审批的第三类医疗器械外境外临床试验数据。同时,CFDA 对医疗器械企业质量监管趋严,从研发到使用全过程监管,传统领域不规范的企业将面临被淘汰的局面,未来行业集中度有望提升。

2017年以来医疗器械领域各项政策

数据来源:公开资料整理

二、家用医疗器械关注行业电商春风和平台型龙头企业

家用器械注重品牌和销售能力,但是由于单体品种市场空间小,平台型企业稀缺。家用医疗器械市场与医用市场既有联系——品牌力有所协同,也有巨大的区别——更类似消费电子产品,消费升级、老龄化、品牌力等都是未来的成长推动力。由于单个产品体量不足以维持终端渠道所需要的大量销售人员,行业内经销商代理销售模式非常普遍,具有终端成建制销售能力的平台型企业非常稀缺。

电商新渠道成家用医疗器械增长动力,电商马太效应催生龙头。16 年家用医疗器械市场首次突破千亿元大关,达到 1010 亿,其中传统零售市场约为 645 亿元(占64%),电子商务市场约为 365 亿元(占36%)。目前家用医疗器械市场集中度极低,传统零售市场增长已经停滞,16 年倒退 0.2%,但电商处于高速增长期,同比增长 31.3%,家用医疗器械在天猫医药馆的销售从 2015 年的 23亿元增至 2016 年的 30.7 亿元,增幅高达 33.4%,可以说家用医疗器械市场增长完全依赖电商渠道。电商具有马太效应,未来具有品牌力、渠道把控强的龙头企业将会出线。

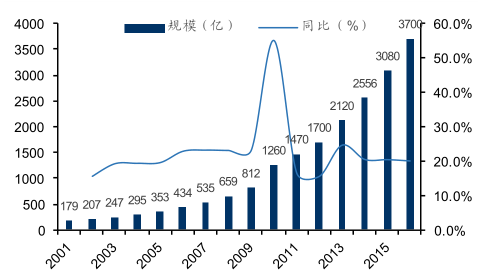

中国医疗器械行业总规模

数据来源:公开资料整理

医疗器械细分渠道销售规模

数据来源:公开资料、智研咨询整理

三、IVD行业快速变局中,化学发光成为制胜关键

我国IVD市场保持15%以上高速增长。根据数据,IVD 依旧是全球医械市场中占比最大的细分行业。但由于美国、欧洲、日本等市场发展较为成熟,全球 IVD 市场规模增长较稳定,预计 2017-22 年复合增长率仅 5%左右。而新兴市场则呈现另一番景象,2016 年我国 IVD 市场总规模超 500 亿元。受市场规模基数低、医疗服务需求增长、检测技术更新换代等因素推动,我国 IVD 市场仍将保持超越医药行业平均的增速,预计未来三年复合增速约为15%。

我国IVD市场规模及增速估计

数据来源:公开资料整理

行业正处于快速变局中,封闭化成趋势。在经历了多年野蛮生长之后,我国 IVD行业仍处于较为分散的局面。行业内部也在正处于飞速变局中,现有企业纷纷通过收购渠道、研发新产品、产业链延伸等方式来进一步扩大市场。无论是渠道端还是技术端,通过封闭化形成自己护城河已成行业发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国耳鼻喉医疗器械行业市场运行态势及发展趋势研判报告

《2025-2031年中国耳鼻喉医疗器械行业市场运行态势及发展趋势研判报告》共十一章,包含中国耳鼻喉医疗器械行业代表性企业布局案例研究,中国耳鼻喉医疗器械行业市场前景预测及发展趋势,中国耳鼻喉医疗器械行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询