生物制品行业总体平稳,内部细分板块冰火两重天。生物制品板块包括重组基因药物(生长激素、胰岛素、神经生长因子等)、血制品、疫苗等几个内部差异较大的行业。重组基因药物板块中出现了产品分化,胰岛素、生长激素仍处于20-30%的高速增长期,干扰素、部分多科室用药则出现了增长压力。血制品15年放开价格管控后业绩在 16年招标中兑现,但是在 17年由于供给上升较快,出现一定价格压力。疫苗行业则由于山东疫苗事件出现了多数企业的营收和利润下滑。

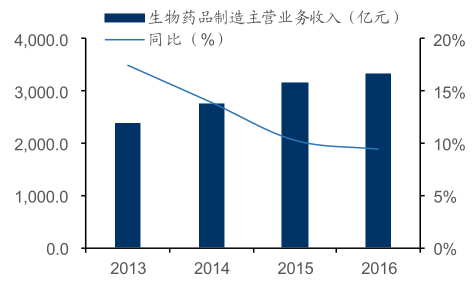

生物制品工业营收增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国生物制品市场供需预测及行业前景预测报告》

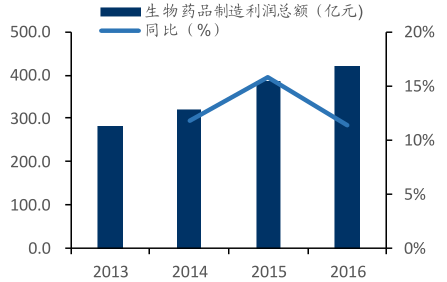

生物制品工业利润总额增长情况

数据来源:公开资料整理

一、血制品成长以量为主,龙头强者恒强。

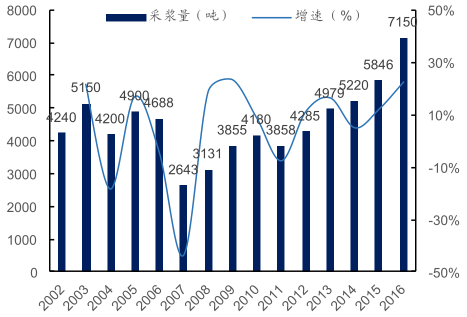

中美两大采浆引擎继续稳定增加,供需平衡短期有所缓解。从原材料供应来看,16 年全国采浆 7150 吨左右,同比大幅增长 22%,而全球最大的血浆原料供给国美国同样实现了8%的采浆量增长,达到史上最高的 38296 吨的采浆量。我国此前的血制品短缺现象主要是 2007 年以后大幅关闭浆站造成,2014 年才恢复到接近 2003 年的水平,一般认为内生需求增速在12%左右。国内国外的采浆量迅速增长,预计将在今年缓解原材料的紧缺状况。

2002-2016中国采浆总量(吨)

数据来源:公开资料整理

2005-2016美国采浆总量(千升)

数据来源:公开资料整理

二、重组基因工程药物:行业格局维持稳定

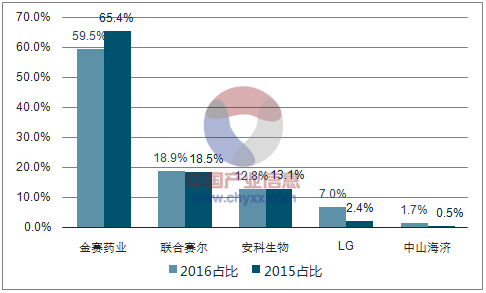

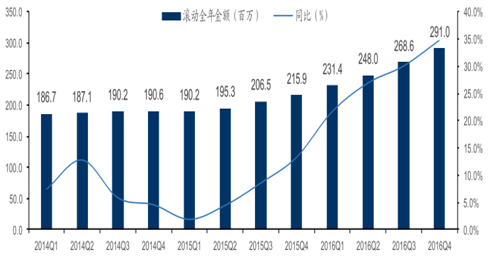

生长激素:生长激素继续维持高增长,推荐长春高新、安科生物。现在生长激素市场金赛、安科、联合赛尔三强的格局仍然基本稳定。2016 年 LG 的生长激素在样本医院的市场份额上升较快,而金赛药业有所下滑,但是考虑到金赛具有先在医院开出首个处方,之后逐渐通过诊所等渠道承接后续治的销售模式,新进入市场的外资企业在其余渠道补充销售方面可能没有长期深耕的企业的优势,因此金赛的销售可能被低估,而外资的销售可能被高估。从整体市场来看,16年第四季度生长激素继续维持高速增长,滚动全年增速创出了 34.8%的新高。

15-16年样本医院生长激素销售市场占比

数据来源:公开资料、智研咨询整理

生长激素样本医院滚动全年销售金额及增速(2014Q1-2016Q4 )

数据来源:公开资料整理

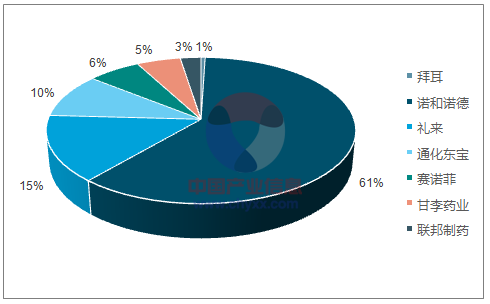

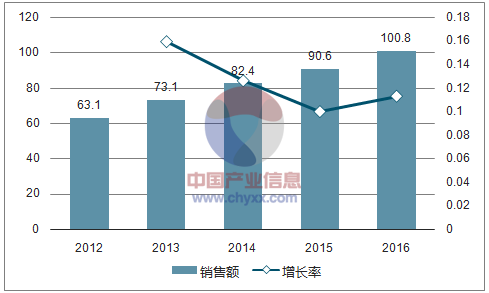

胰岛素:渠道下沉+消费升级,推荐通化东宝公司二代胰岛素受益临床用药需求增加及新版医保目录,将继续保持快速增长,短期行业格局稳定。同时三代产品,甘精胰岛素预计 17 年上半年申报生产,门冬胰岛素处临床研究阶段,两产品有望于 2018 年起陆续上市,进一步提高盈利能力。营销优势较强,保障业绩稳定快速增长,前期股价调整较多,投资价值凸显。

2016 年国内胰岛素整体市场格局(销售量占比)

数据来源:公开资料、智研咨询整理

国内胰岛素销售收入增长情况(单位:亿元)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国兽用生物制品行业市场供需态势及发展前景研判报告

《2026-2032年中国兽用生物制品行业市场供需态势及发展前景研判报告》共八章,包含2021-2025年兽用生物制品行业各区域市场概况,兽用生物制品行业主要优势企业分析,中国兽用生物制品行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国生物制品行业产业链、市场规模、重点企业经营情况及发展趋势研判:医疗保健意识不断增强,生物制品市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)