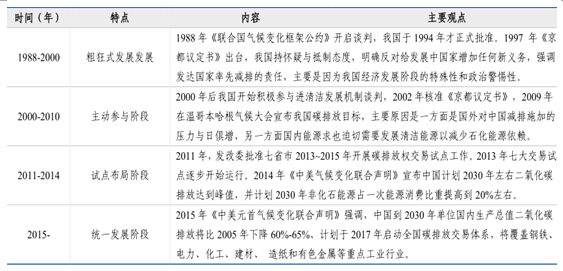

1、风电:弃风限电改善有限 周期底部或将维持

受到2016 年标杆电价下调影响,2015 年国内风电行业抢装明显,当年实现新增装机超30GW,同比增50%以上。而 2016 年国内新增装机不足 24GW,其中华北、华东地区风电新增装机增长明显,华东占比提升7 个百分点至 20%。而西北地区大幅下降 8 个百分点至 26%,体现了装机区域向中东部和南部转移的趋势。

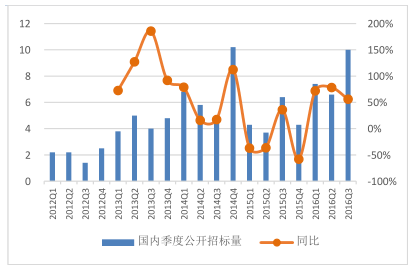

2016 年前三季度累计招标量为 24GW,较去年同期增长68%,创历史新高。而对比 15年的抢装现象,14 年同期的招标量仅为17.3GW,而14 年全年的招标量也仅为27.5GW,与今年相比明显较弱。主要原因是区域电力企业及火电企业由于火电受限,同时风电成本下降投资回报率合理,转型发展风电所致。

风电新增并网容量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新能源市场运行态势与投资前景评估报告》

国内季度风电招标量

数据来源:公开资料整理

2016年风电订单创新高,会显著改善企业的盈利水平,但是决定行业估值的核心因素在于对风电行业长期投资预期,而预期的改善受成本下降及弃风率改善的影响。去年至今的弃风率下降主要还是由政策主导的省网区域间电力调度,例如新疆哈密地区的风电通过特高压线路送往河南,但是这种弃风率的下降受制于两点,一是特高压网架的输送能力始终有限,而特高压线路的落地还需要时间,二是并无真正的用电需求拉动,电力 供给过剩趋势已经比较确定。所以认为当前弃风率改善的压力较大。虽然短期内风电成本已经有所下调,IRR 水平也能维持,但弃风限电的核心制约没有得到改善,短期而言估值很难出现大幅修复,长期应 关注风电成本的下降对行业基本面的改善。

国内风电弃风率(%)

数据来源:公开资料整理

风电平均利用小时数(h)

数据来源:公开资料整理

2、光伏:单晶替代趋势明确

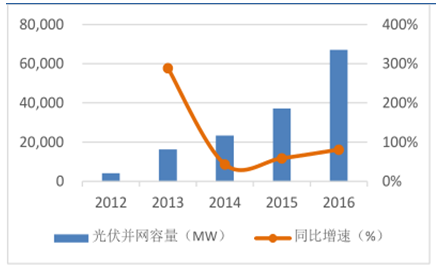

2016 年受“630”上网电价下调的影响,光伏迎来史上最强抢装潮。新增装机容量达34.54GW,同比增 128%,其中地面电站为 30.3GW,占比 87.7%,分布式电站分别为4.24GW,2016 年底全国累计装机容量达77.42GW。由于补贴拖欠以及弃光因素的影响,运营商面临比较大的现金流压力,导致信贷扩张能力弱的民营企业的退出。

光伏并网容量(MW)及同比增速

数据来源:公开资料整理

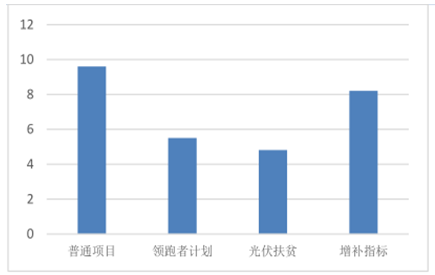

2017年国内光伏需求估计(GW )

数据来源:公开资料整理

3、储能:商业属性不明 待政策出台理顺机制

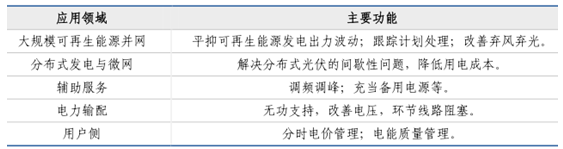

储能增加了电能输送储存的功能,在未来电力系统发展中极具意义。从技术类型来看,目前储能技术主流是电化学储能,包括锂离子电池、铅炭电池、全钒液流电池和钠硫电池四类;从应用场景来看,大规模可再生能源并网、分布式发电与微电网、辅助服务、电力输配和用户侧是主要的五类应用场景;根据不同场景的应用需求,技术配套也有所区别。

储能主要应用场景和功能

数据来源:公开资料整理

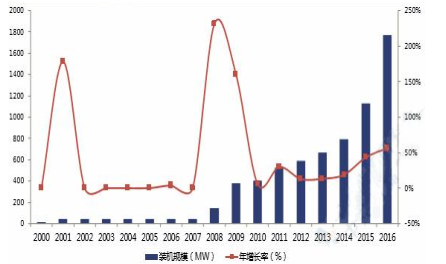

截至2016 年底全球投运电化学储能项目的累计装机达 1769.9MW,同比增长 56%,2012到 2016 年复合增速 32%。2016 年全球新增投运的电化学储能项目装机 638.5MW,同比增长 87%,呈加速发展的趋势,其中辅助服务是主要的应用场景,锂离子电池是主要的技术类型。美国累计装机规模领先,补贴、强制采购计划等政策是美国储能发展的重要推手截至 2016 年底,中国投运的电化学储能项目的累计装机达 243MW,同比增长 72%;2016 年新增投运规模 101.4MW,同比增长 299%,可再生能源并网是主要应用场景,锂电和铅蓄电池是主要的技术类型。

全球电化学储能市场累计装机规模(2000-2016)

数据来源:公开资料整理

中国电化学储能市场累计装机规模(2000-2016 )

数据来源:公开资料整理

4、碳市场:全球谈判中前进 我国市场下半年或将扩容

碳排放交易 下半年启动在即

2017 年全国碳排放交易体系的正式启动在即,第一阶段将涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等八大行业的重点排放企业,即耗能达到 1 万吨标准煤及以上的企业。初步核算,全国将有七千多家企业符合要求,碳排放总量大约占到全国的一半(40~50 亿吨 CO 2 )。全国碳市场启动后,中国碳市场的规模将大大超过当前全球最大的碳交易市场欧盟碳市场(覆盖 20 亿吨左右 CO 2 排放量)。

中国碳市场发展历程

数据来源:公开资料整理

碳配额交易

碳配额是按规定完成的温室气体减排指标,本质是通过对二氧化碳排放上限的封顶,把不受约束的排放权变成一种配额,向企业分配定额的二氧化碳排放权。企业若通过减排措施剩余碳配额,可以将配额用于市场交易,从而降低企业减排成本。我国碳排放权交易试点为强制性排放总量控型的区域性市场,交易主要是以履约为目的。

碳配额应用场景与措施

数据来源:公开资料整理

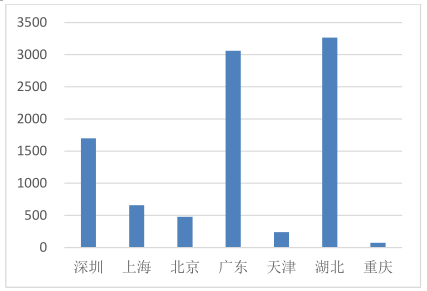

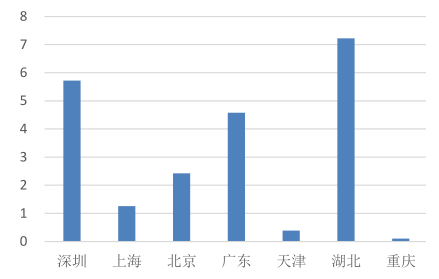

交易量方面,截止2017 年 1 月 6 日,年全国 7 个试点碳市场累计成交配额 9472 万吨。期中,以湖北和广东的碳交易成交量最大,分别成交碳配额 3264 万吨和 3060 万吨,分别占全国市场总成交量的 34.46%和 32.21%。全国碳排放市场累计成交金额 2169 亿,其中湖北、深圳和广东的碳交易成交额排名前三, 分别为 7.22 亿、5.72 亿和 4.58 亿元。

七个试点碳配额成交量

数据来源:公开资料整理

七个试点碳配额成交金额

数据来源:公开资料整理

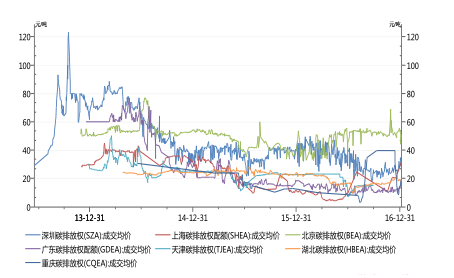

价格方面,2014 年各个碳市场试点的价格差异较大,波动性也较大;2015 年,价差逐渐缩小,各市场的价格也逐渐趋于稳定;2016 年,价差和波动性都有了重新扩大的趋势。总体上来看,七个碳市场碳价三年内总体上呈下跌趋势,2016 年个别地区碳价有所回升。上海、广东、湖北、天津 4 个碳市场的碳价在 20 元/吨附近波动,较为稳定,而北京、深圳这 2 个碳市场的碳价在 40 元/吨附近波动,重庆碳市场的碳价波动较大。

自试点成立期间变化最大的是广东和深圳碳市场。2016 年度广东碳市场交易总量占全国总交易量的 31%,而在 2014 年度该值仅为 6%;2016 年度深圳碳市场交易总量占全国总交易量的 25%,而在 2014 年度该值仅为 12%;上述两个试点市场份额增加的来源主要是天津碳市场和湖北碳市场的交易总量占比的快速下降,两者总共减少了约 36%的市场份额。表现较为稳定的是北京碳市场和重庆碳市场。2016 年度,广东碳市场是国内交易量最大的碳市场,而配额总量最小的深圳碳市场交易量之高得益于其较高的交易活跃度。

七个试点碳排放权成交均价

数据来源:公开资料整理

CCER 交易

2012 年国家发改委颁布的《温室气体自愿减排交易管理暂行办法》及《温室气体自愿减排项目审定与核证指南》,为 CCER 交易市场搭建起了整体框架,对 CCER 项目减排量从产生到交易的全过程进行了系统规范。2013 年相继启动的七省市碳排放权交易试点,则通过将 CCER 项目纳入各自的抵消机制,为其创造了预期稳定的规模化需求。

截止 2016 年 12 月 31 日,全国有 2749 个自愿减排审定项目和 861 个备案项目,来自全国各个省份和地区,当前试点已经累计完成 7085 万吨的 CCER 交易量。从 CCER 交易量分布可以来看,上海的交易量最大,占全国总交易量的 51%,其次是广东和北京,重庆碳市场尚未开始 CCER 的交易。

七个试点CCER 成交总量占比

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源行业市场全景调研及未来趋势研判报告

《2026-2032年中国新能源行业市场全景调研及未来趋势研判报告》共七章,包含2026-2032年中国生物质能开发利用行业投资机会分析,2026-2032年其他新能源开发利用行业投资机会分析,2026-2032年中国新能源行业投资风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国新能源行业发展历程、政策、装机规模、竞争格局及发展趋势:水核风光装机规模持续攀升,市场竞争朝着“质的飞跃”蜕变[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国新能源拖拉机行业政策、产业链图谱、行业现状、竞争格局及发展趋势分析:双碳东风+智能革命,中国新能源拖拉机驶入高速增长赛道[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)