1、电网投资增速平稳 行业防御属性增强

2017 年1-5 月份,全国电力供需总体宽松。全社会用电量累计增速同比提高,各省份累计用电量均实现正增长;工业和制造业用电量累计增速同比提高,当月用电增速连续三个月回落;高载能行业用电增速同比提高,建材和钢铁行业当月用电量负增长;发电装机容量增速放缓,水电发电量同比继续负增长;发电设备利用小时同比微降,水电利用小时同比大幅降低;全国跨区、跨省送出电量同比增长;火电新增规模同比减少。

高耗能产业逐步在消化快速扩张所遗留的过剩产能,在去产能的过程中导致了部分行业库存不足,因此2017年上半年用电需求有所回升;建材和钢铁行业由于去年去产能过程中导致了库存不足,从而带动补库存拉高电力需求,而在供需基本平衡后用电增速下滑;随着大量的过剩产能已被出清,电力需求的波动振幅将有所收窄,整体高耗能产业的用电增速会有所消化;虽然居民用电、新能源汽车等负荷也在快速增长,但难以对冲高耗能产业的用电增速萎靡,需求增速在2017年将仍会比较疲软。

全社会电力生产量统计

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电力设备市场运营态势及投资前景分析报告》

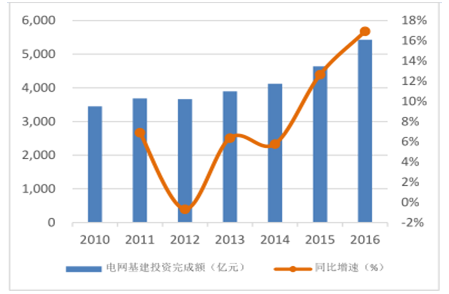

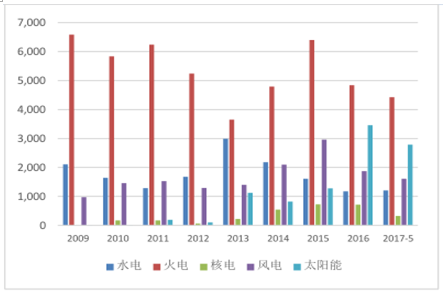

2017 年1-5月份,全国主要发电企业电源工程完成投资 767 亿元,同比下降 15.1%。其中,水电 168 亿元,同比下降 5.8%;火电 262 亿元,同比下降 4.3%;核电 126 亿元,同比下降 25.1%;风电 142 亿元,同比下降 25.5%。水电、核电、风电等清洁能源完成投资占电源完成投资的 65.9%,同比回落 3.8%。同期,我国电网工程完成投资 1794 亿元,同比增长 9.5%,较去年同期水平也有所回落。

在用电量需求低增速的背景下,新增火电项目的审批将会进一步收窄,而传统煤电机组发展重点也将集中在存量优化 ,以超低排放和节能改造为目标。风电、光伏、天然气发电等可再生能源由于补贴政策当前收益率尚能吸引投资者的关注,新增装机仍将继续较大规模投运。在新的用电需求尚未看到,而供给扩张没有得到控制的情况下,产业收益率可能将继续下行。随着供需增速的下滑,电网总体投资大约保持 10% 左右的增速,而在新增的投资方向上,主要集中于特高压线路的建造业绩存量配网线路的改善。

历年电网基建投资完成额统计(亿元)

数据来源:公开资料整理

历年新增电力装机情况(万千瓦)

数据来源:公开资料整理

近五年来电气设备行业的整体 PE 情况,当前估值为 50 倍左右,基本处于历史的中游水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轨道交通电力设备行业市场供需态势及发展趋向研判报告

《2024-2030年中国轨道交通电力设备行业市场供需态势及发展趋向研判报告》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。