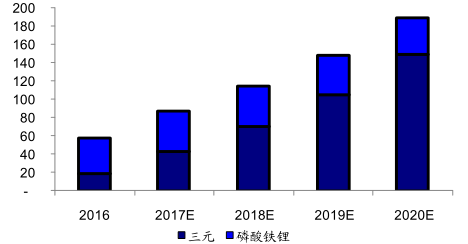

一、动力电池系统:三元主导市场

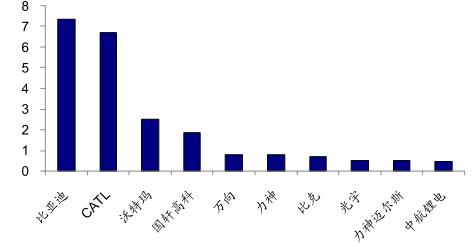

根据数据,2016 年国内锂离子动力电池出货量28.0GWh,其中磷酸铁锂占比 72.5%,主因电动客车禁用三元,比亚迪的乘用车也采用磷酸铁锂。主要企业中,比亚迪、CATL 组成第一梯队,前十大企业市场份额 78.6%。

2017 年开始,补贴政策调整主要针对动力电池系统的能量密度,超过一定标准,将获额外补贴。目前三元动力电池的价格较铁锂低 10%左右,能量密度以及能量密度的上限均优于磷酸铁锂,正成为新能源乘用车和专用车的首选电池类型,磷酸铁锂则主要集中在客车领域。

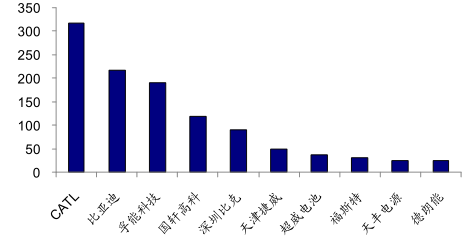

根据数据,2017 年 Q1 国内动力电池出货量 1228.3MWh,主要为新能源乘用车配套,CATL 出货量 317.2MWh,行业领先,前十大市场份额 89.3%,市场集中度进一步提升。

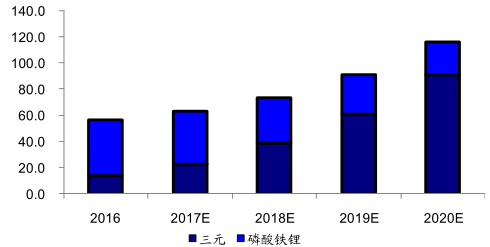

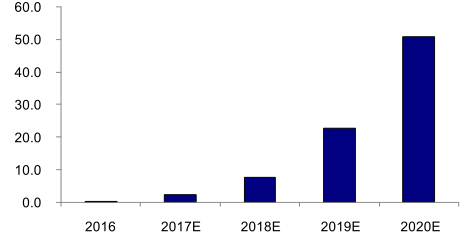

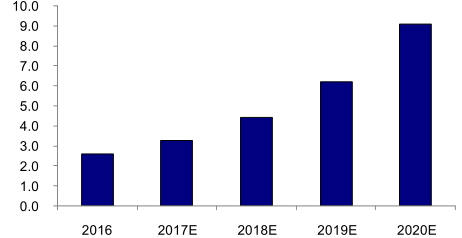

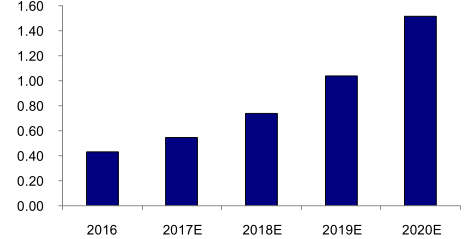

预计 2017 年全年国内动力电池需求量 36.5GWh,同比增长 27.3%,其中三元12.6GWh,同比增长100%,占比34.4%;到2020年,国内动力电池需求量为 101.1GWh,其中三元需求 75.9GWh,占比 75.1%,年均复合增速约 85%。

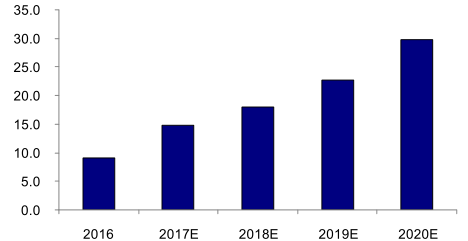

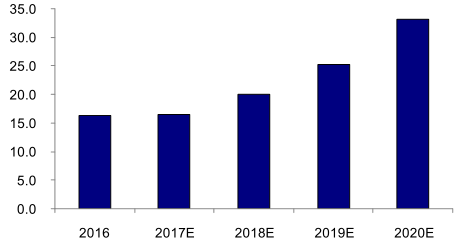

假设 2017 年三元、铁锂动力电池系统均价分别为 1.7 元/Wh、1.8 元/Wh,到 2020年分别降至 1.0 元/Wh、1.2 元/Wh,则 2020 年动力电池系统的市场空间为 1163 亿元,

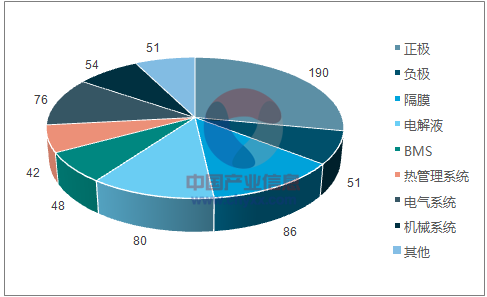

其中三元 911 亿元。估计 2020 年国内动力电池正极材料、负极材料、电解液、隔膜、BMS、热管理系统、电气系统、机械系统的市场空间分别为 190 亿元、51 亿元、80 亿元、86 元、48 亿元、42 亿元、76 亿元、54 亿元。

国内动力电池需求量预测 (GWh )

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车零部件市场经营态势及投资前景预测报告》

国内动力电池市场空间预测 (亿元)

数据来源:公开资料整理

2016 年国内主要动力电池企业出货量 (GWh)

数据来源:公开资料整理

2017年Q1国内主要动力电池企业出货量 (MWh)

数据来源:公开资料整理

2020 年国内动力电池各细分市场空间预测(亿元)

数据来源:公开资料、智研咨询整理

国内三元动力电池Pack价格预测 (元/Wh)

数据来源:公开资料整理

1、正极材料:高镍NCM 成主流

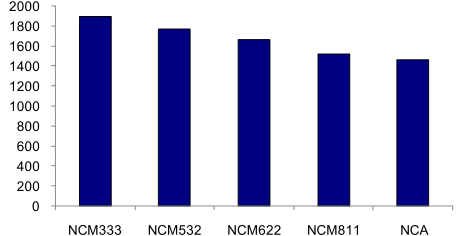

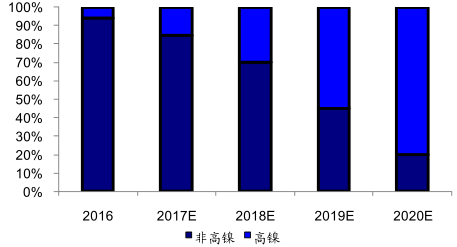

国内三元动力电池以 NCM 为主,NCA 尚未大规模量产,并且 NCM 呈现出明显的高镍趋势,正由 333、532 向 622、811 迅速升级。

2016 年工信部提出,2020 年动力电池系统能量密度要达到 260Wh/Kg。估计到 2020 年高镍材料(NCM622、NCM811、NCA)占比将达到 80%。相比较而言,根据数据,2016 年国内高镍材料在三元材料总产量的占比仅 6%。

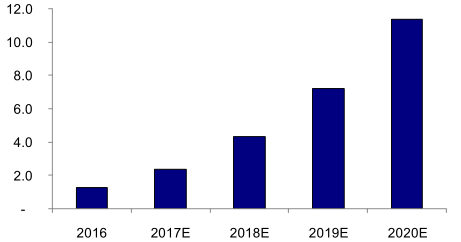

估计到 2020 年国内三元正极材料将保持旺盛需求,尤其高镍三元可能长时间供不应求。预计2017 年国内三元正极需求量 2.4 万吨,2020 年 11.4 万吨,年化复合增速 68.2%。

假设2017 年三元正极价格为 18 万元每吨,对应市场空间43亿元,未来每年降10%,2020 年为 13.1 万元/吨,对应市场空间149亿元。

三元动力电池正极材料需求量(吨/GWh)

数据来源:公开资料整理

国内三元动力电池出货结构预测

数据来源:公开资料整理

国内三元动力电池正极材料需求预测(万吨)

数据来源:公开资料整理

国内动力电池正极材料需求预测(亿元)

数据来源:公开资料整理

2、氢氧化锂:加速替代碳酸锂

与碳酸锂相比,氢氧化锂具备更好的振实密度和更大倍率的充放电性能,适合作为高镍三元动力电池的原料,受益下游需求旺盛,氢氧化锂的市场前景乐观。碳酸锂应用于磷酸铁锂和非高镍三元动力电池,供给将明显大于需求,可能会迎来量价齐跌的局面。

假设国内高镍三元(NCM622、NCM811、NCA)采用氢氧化锂作为原料,磷酸铁锂和非高镍三元(NCM333、NCM532)采用碳酸锂,估计 2017 年氢氧化锂的需求量 0.14 万吨,2020 年需求 3.7 万吨,年化复合增速 198%。

假设 2017 年电池级氢氧化锂 16 万元/吨,对应市场空间 2.2 亿元,未来每年降价5%,2020 年为 13.7 万元/吨,对应市场空间 50.7 亿元。

国内动力电池氢氧化锂需求预测(万吨)

数据来源:公开资料整理

国内动力电池氢氧化锂市场规模预测(亿元)

数据来源:公开资料整理

3、金属钴:需求弹性不明显

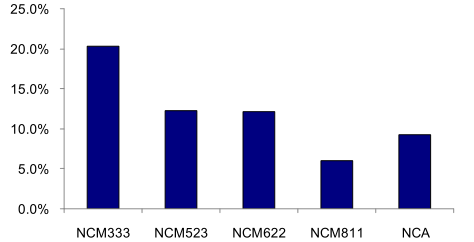

三元正极材料中钴金属的质量含量取决于材料体系,NCM333 的含量最高,约为20.4%,NCM811 大幅降至 6.1%,NCA 的含量为 9.2%。

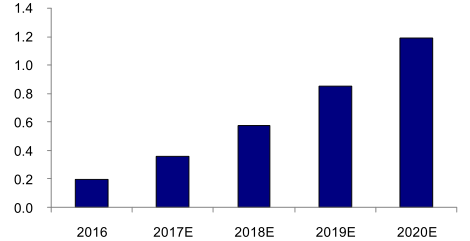

根据预测,估计 2017 年国内动力电池行业对钴金属的需求量为 3574 吨,2020 年需求 1.2 万吨,年化复合增速 49.1%。

相比较而言,2016 年全球精炼钴消费量约 10.5 万吨,动力电池对钴的需求拉动并不明显,供给端结构集中是影响钴金属价格的关键因素。

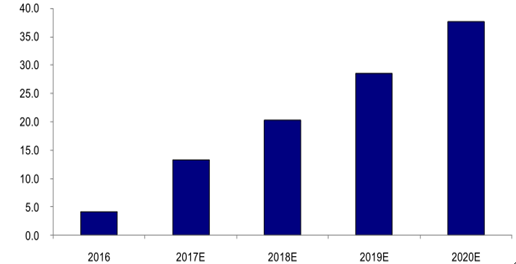

假设2017年国内钴金属价格 37 万元/吨,对应市场空间 13.2 亿元,未来每年降价5%,2020年为 32 万元/吨,对应市场空间 37.7 亿元。

三元正极材料钴金属质量含量

数据来源:公开资料整理

国内三元动力电池钴金属需求预测(万吨)

数据来源:公开资料整理

国内三元动力电池钴金属需求预测(亿元)

数据来源:公开资料整理

4、隔膜:湿法、涂覆,加速升级

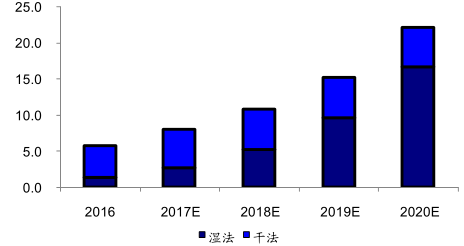

目前每 KWh 动力电池需要隔膜约 22 平方米,根据动力电池的需求量预测,估计 2017 年隔膜的需求量为 8.0 亿平米,2020 年需求量为 22.2 亿平米,年均复合增速40.4%。假设三元动力电池均采用湿法隔膜,对应2017 年的需求量 2.8 亿平米,2020年 16.7 亿平米,复合增速 82.0%。

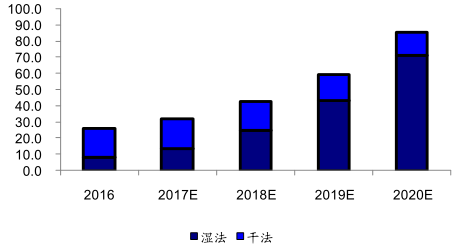

假设 2017 年湿法隔膜价格 5 元/平方米、干法隔膜价格3.5 元/平方米,对应隔膜市场空间 29.5 亿元,考虑到涂覆的比例不断增加,估计湿法隔膜未来每年降价 5%,干法每年降价 10%,2020 年价格分别为 4.3 元/平方米、2.6 元/平方米,对应隔膜市场空间 85.7 亿元。

国内动力电池隔膜需求预测(亿平米)

数据来源:公开资料整理

国内动力电池隔膜需求预测(亿元)

数据来源:公开资料整理

5、负极材料:硅碳是未来亮点

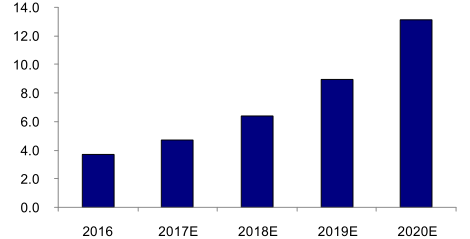

目前每 KWh 动力电池需要负极材料约 1.3 公斤,根据动力电池的需求量预测,估计 2017 年负极材料的需求量为 4.7 万吨,2020 年需求量为 13.1 万吨,年均复合增速 41%。

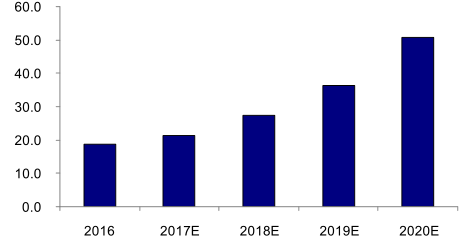

假设 2017 年负极材料价格 4.5 万元/吨,对应市场空间为 21.4 亿元,未来每年降价5%,2020 年市场空间为 50.7 亿元。

特斯拉已经量产运用硅碳负极技术的动力电池,能量密度提升效果明显,国内企业大多处于研发阶段,尚未不具备量产能力,率先取得技术突破,将获得更高市场份额。

国内动力电池负极材料需求预测(万吨)

数据来源:公开资料整理

国内动力电池负极材料需求预测(亿元)

数据来源:公开资料整理

6、锂电铜箔:2017年供需缺口明显

目前每 KWh 动力电池需要锂电铜箔约 0.9 公斤,根据动力电池的需求量预测,估计2017 年锂电铜箔的需求量为 3.3 万吨,2020 年需求量为 9.1 万吨,年均复合增速 40%。

假设 2017 年锂电铜箔加工费用 4.5 万元/吨,对应市场空间为 14.8 亿元,未来每年降价 5%,2020 年 3.3 万元/吨,市场空间为 29.9 亿元。

跟随新能源汽车放量,国内锂电铜箔需求持续增加,新增产能 2018 年开始陆续投产,估计 2017 年加工费用仍将维持高位,2018 年价格有望松动。

国内动力电池锂电铜箔需求预测(万吨)

数据来源:公开资料整理

国内动力电池锂电铜箔加工市场规模预测(亿元)

数据来源:公开资料整理

7、电解液:六氟磷酸锂产能释放,价格下台阶

六氟磷酸锂在电解液成本中占比约 40%,进入 2017 年新产能陆续投产,价格同比降幅超过 30%,电解液价格亦随之松动,估计将进入持续降价通道。

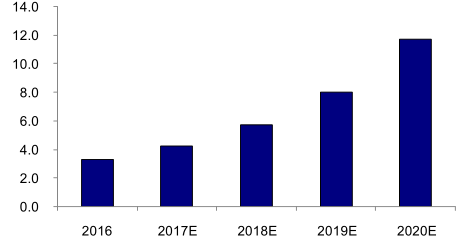

目前每 KWh 动力电池需要电解液约 1.2 公斤,根据动力电池的需求量预测,估计 2017 年电解液的需求量为 4.2 万吨,2020 年需求量为 11.7 万吨,年均复合增速40%。

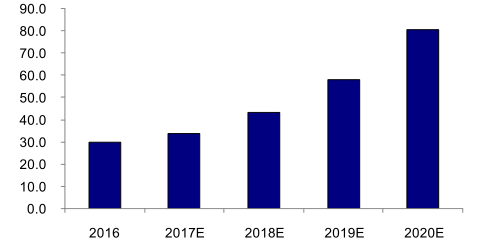

假设 2017 年电解液价格 8.0 万元/吨,对应市场空间为 33.9 亿元,未来每年降价5%,2020 年 6.9 万元/吨,市场空间为 80.4 亿元。

国内动力电池电解液需求预测(万吨)

数据来源:公开资料整理

国内动力电池电解液市场规模预测(亿元)

数据来源:公开资料整理

目前每 KWh 动力电池需要六氟磷酸锂约 0.15 公斤,根据动力电池的需求量预测,估计 2017 年六氟磷酸锂的需求量约 5500 吨,2020 年需求量为 1.5 万吨,年均复合增速 40%。

假设 2017 年六氟磷酸锂价格为 30.0 万元/吨,对应市场空间为 16.4 亿元,未来每年降价 10%,2020 年 21.9 万元/吨,市场空间为 33.2 亿元。

国内动力电池六氟磷酸锂需求预测(万吨)

数据来源:公开资料整理

国内动力电池六氟磷酸锂市场规模预测(亿元)

数据来源:公开资料整理

8、热管理系统:核心部件,价值凸显

随着动力电池能量密度不断提升,单车搭载电池电量不断增加,热管理系统的重要性凸显,特斯拉液冷式热管理系统将单体电池的温度差异控制在±2℃以内,最大化降低容量衰减。

目前新能源乘用车动力电池热管理系统单车价值 2000 元左右,根据新能源汽车的销量预测,估计 2017 年的市场空间为 22.3 亿元,假设未来每年降价 5%,2020 年市场规模为 42.3 亿元。

国内动力电池热管理系统市场空间(亿元)

数据来源:公开资料整理

二、驱动电机系统:需求升级,降本承压

驱动电机系统包括电机本体和电机控制器两部分,国内大部分驱动电机的类型为永磁同步电机,永磁材料成本占比较高,电机控制器中 IGBT、DC/DC 等功率电子器件成本占比超过 50%,且供应商议价能力较强,降价压力难以传导至上游。

目前国内新能源乘用车销量中,A00 和 A0 级比重较高,2016 年约 60%,驱动电机峰值功率普遍在 35KW 左右。估计驱动电机平均功率将逐步向传统汽车的发动机功率靠拢,2020 年达到 65Kw,整套电机系统的单车价值量在 10000 元左右。

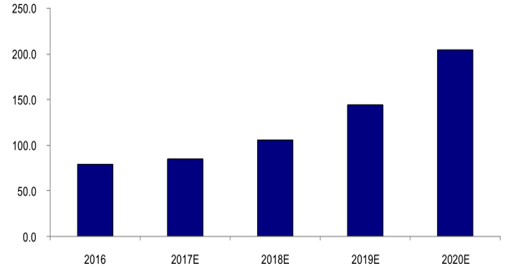

根据新能源汽车的销量预测,估计2017年的市场空间为 90.1 亿元,假设未来每年价 10%,2020 年市场规模为204.3 亿元。

国内新能源汽车电机系统市场空间(亿元)

数据来源:公开资料整理

1、永磁体:拉动高端需求增长

根据报道,新能源乘用车永磁体需求量约为 2~3 公斤/辆,大巴车需求量为8~10kg/辆,驱动电机功率越大,永磁体需求量越大。500 万辆新能源乘用车永磁体用量1-1.5 万吨,目前全球高性能钕铁硼需求量 5~6 万吨,需求拉动效果明显。

根据新能源汽车的销量预测,估计2017年国内市场空间为 9.5 亿元,2020 年市场规模为 29.4 亿元。

国内新能源汽车电机永磁体市场空间(亿元)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新能源工程机械行业市场政策、产业链、销量、销售额、竞争格局及发展趋势分析:“双碳”背景下,未来大有可为[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国聚芳醚腈(PEN)行业政策、产业链、产量、需求量、市场规模、竞争格局及发展趋势:国产化进程加快将进一步推动需求释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国电能质量分析仪行业产品分类、产业链上下游、市场规模及上市企业分析:行业稳健增长,市场规模接近57亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国污泥处理设备行业产业链、需求量、市场规模、重点企业及前景展望:污泥产量持续增加,推动污泥处理设备市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国纳米压痕仪行业工作模式、产业链、市场现状及发展趋势分析:下游纳米力学精确测量的刚性需求,推动行业迈入自主创新突破关键期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)