1、朝鲜半岛局势紧张,冲突升级

朝鲜再次试射导弹,半岛紧张局势呈常态化 :朝鲜于 5 月 29 日,时隔 10 天进行了今年第 9 次弹道导弹试射,基于早前报道,对丰溪里核试验场卫星照片分析后发现朝鲜核试验场已经“准备就绪”,朝鲜第 6 次核试验或将临近。尽管朝鲜领导人金正恩掌握核导能力的决心十分明确,不过各国反对依旧坚持导弹试射。而随着韩国新总统文在寅与特朗普首次通话以及韩国特使李海瓒访华,都表明韩国方面在解决半岛问题上朝着积极的方向发展。战争全面爆发的可能性相对较小,对军工板块的刺激效应边际递减。

2、C919:首飞渐露凌云志,万亿市场大可为

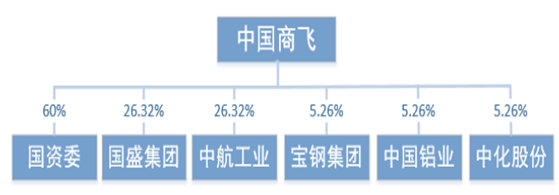

C919 国家意志体现:主承制商中国商飞是由中央政府牵头组织成立的大飞机整装销售公司,2008 成立时注册资本 190 亿,其中国资委出资 60 亿,持股 31.58%;中航工业集团出资 50 亿,持股 26.32%;国盛集团出资 50 亿,持股 26.32%;联合宝钢集团、中国铝业、中化集团等产业链相关各方合计持股 100%。分析认为:从出资方角度看,大飞机公司充分体现了中国国家意志与决心,在中央政府的牵头下先期整合剥离原属中航工业民航飞机设计研发生产制造资源,并在此基础之上进一步金融整合产业链上下游相关行业,独立成立新型中央企业。这些行业资源涵盖了设计研发、生产制造、特钢复材、工艺化工等,通过两步走的战略——先期研发 ARJ-21 支线客机,在此基础之上研发单通干线客机,总结了当年运 10 的经验与教训,保障国家意志得到实现。中国商飞从成立之初,就确立了致全力于打造安全、经济、舒适、环保的大型客机,立志让中国的大型客机早日飞上蓝天,建设国际一流航空企业的目标。

中国商飞注册时股权结构图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国军工市场研究及投资前景预测报告》

在手订单集中在国内市场,中国市场需求强劲:目前 C919 大型客机各类订单已经达到600 余架,我们按照单价 9000 万美元计算,中国商飞在手订单价值将超过 500 亿美元。不同于一般性意义的意向订单,初期在手订单中大部分为国资背景订单,意向订单履行性较好。C919 同级机型盈亏平衡为 300 架左右,但考虑到商飞前期投入了大量的研发费用,并且价格优势带来相比同型飞机较低的利润,保守估计其达到盈亏平衡需要 500架,目前已经突破盈亏平衡点。在国内是市场空间方面,根据波音公司预测未来 20 年亚太地区民用支干线飞机需求遥遥领先全球其他市场,亚太未来的市场需求有望三倍于现市场,中国机队数将占据全球 16%、在亚太占比高达 45%,中国将需要总价值超万亿美元的 6330 架新飞机。根据数据显示,空客和波音占中国市场的 93.36%左右,面对已经大量服役的波音 737 和空客 A320,C919 将面临巨大的竞争和挑战。

2014 年9月波音和空客中国市场占比

数据来源:公开资料、智研咨询整理

2006-2016中国民航运输飞机数量

数据来源:公开资料、智研咨询整理

全球民机市场广阔,中国商飞大有可为:目前全球大型民用飞机产业为双寡头市场结构,几乎被波音和空客瓜分。空客的优势在于窄体机,而波音的优势在于宽体机,综合来看,两家公司大约各占 50%。据数据显示:未来 20年,在全球范围内将有价值 5.6 万亿美元的 38050 架新飞机交付,中国在新机交付数量和市场价值方面均占全球总量的近 17%。目前,中国国内航空运输市场规模是美国的 40%,根据预测,中国将在 2030 年超越美国成为全球最大民航运输市场。由于受到快速发展的新兴航空公司与低成本航空公司的推动,未来 20 年仍然以诸如 737max、空客 A320neo和 C919 这类单通道干线客机为主流需求。中国商飞推出的干线客机产品标志着我国已进入了世界民用航空市场顶级供应商阵营,将打破一直以来由欧美企业垄断市场的局面。以中国为例:预计未来 20 年中国将需要 6330 架新飞机,总价值约为 9500 亿美元,其中超过 4600 架为单通道干线飞机,占总价值量的 50%以上。

2011-2016年波音737和空客 A320全球订单数和交付数

数据来源:公开资料整理

3、航母下水:拉开海军建设序幕,海军装备产业链备受市场关注

川普上台大力发展海军:美军费规模十分庞大,超过了全球的三分之一,2017 年 3 月美国众议院通过的议案,2017 年美国国防预算总额为 5837 亿元,占 GDP 的 3.3%,同比增长 1%。其中海军军费占 30%,相关设备的采购费用为重点支出,装备的相关占比达到38%。川普上台后更是改变其竞选期间的主张,提出了将美国海军军舰数量由现有的 270艘提升到 350 艘的海军战略规划,短期目标是 2020 年拥有 308 艘军舰的能力,未来 4 年战舰数量合计增长 14%,亚太作为世界经济增长新引擎,域内军事力量部署的首选是大概率事件,水域内各国特别是传统大国军事安全压力加大,海军军备竞赛在所难免。

2016年各国军费开支及增长速度

数据来源:公开资料整理

2017年美军军费构成比例

数据来源:公开资料、智研咨询整理

中国海军突破技术与经济瓶颈,正致力建设现代化远洋海军 :中国海军发展长期以来受制于技术经济瓶颈,更严重的问题在于既往的军事战略,有着“瓶盖效应”特点;长期以来中国“大陆军主义”扮演着各军种发展的瓶盖属性,海军和空军独立发展相对较弱,造成这种局面的原因纷繁复杂暂不赘述。目前中国军队的战略重点已从陆地向海洋转移,从地面向空天转移,中国也已经成为全球第二大经济体,经济瓶颈不复存在,在经历了本轮军改后,海军军种发展的“瓶盖”也被打开。根据中国新的海军发展战略,对中国海军最新的战略要求为:“近海防御、远海护卫”,要“逐步实现近海防御型向近海防御与远海护卫型结合转变”。这意味着中国海军的使命任务已经发生巨大的转变。在技术瓶颈方面,052D 驱逐舰在经历前期小批量生产后,技术路线发展成熟,军舰发展有典型的大吨位化趋势,“驱逐舰”吨位“巡洋舰”化,未来“万吨大驱”超预期发展可以期待。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国彩色宝石行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:蒂芙尼、卡地亚等国际品牌主导高端市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国TFT-LCD面板行业工作原理、产业链、市场规模及相关企业分析:行业告别增量扩张,迈入存量优化低速增长阶段[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国电动牙刷行业壁垒、产业链、相关政策、发展现状、竞争格局及发展趋势(附企业格局、市场集中度、民营企业及外资企业市场份额)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国紫杉醇原料药行业产业链、产量、需求量、竞争格局、竞争趋势分析:行业产量规模扩容,半合成路线成为主流生产方式[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)