房屋本身既具有居住属性,也确实有投资属性。不动产有保值增值的功能,也有落户享受教育等资源的意义。房价受到多重因素的影响,政府调控政策和利率变动的方向都对房价有很明显的影响。而租金则只反映了居住的价值,所以租赁房屋的需求,只能是自住需求。全社会租金的变化,其实就是全社会居住成本变化。房价是不纳入 CPI 的。购置房屋不仅满足了居住的需要,也满足了资产配置和保值增值的需要,不适合将房价纳入 CPI。

居民的真实居住需求未来仍将增长,但市场化租赁需求本身既受到居民改善居住需求增长缓慢影响,又受到政策房源分流冲击,预计未来增长有限。

一、城镇人口稳健增长

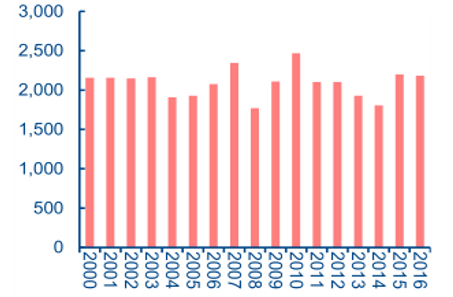

2000 年到 2016 年,我国年均城镇新增人口 2100 万人。历年来,新增城镇人口最少的一年为 1770 万人(2008 年),最多的一年为 2466 万人(2010 年)。

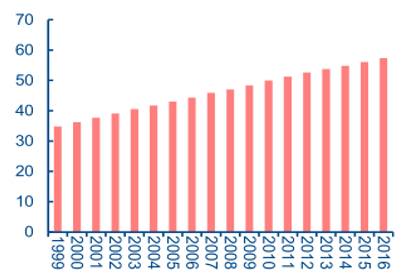

2016 年底我国城镇人口总规模不到 8 亿人,城镇化率不到 60%,至少在未来 5-10 年城镇化率还有持续提升的空间。也就是说,相信未来 5-10 年,我国可能继续维持年新增城镇人口 2000 万人左右。

年新增城镇人口规模 单位:万人

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

我国城市化率 单位:%

数据来源:公开资料整理

二、住房租赁需求扩张的阻力

虽然城镇人口仍有稳步上升趋势,住房租赁需求扩张却有可能减速。首先,人均住房面积不断上升,达到一定水平时居民继续追求边际改善的动能将会减弱;其次,居住住房自有率不断上升,需要进入租房市场的人群占城镇居民比例不断下降;再次,政策性住房,包括廉租房,公租房,经济适用房等分流了一部分原来依靠市场化租赁解决居住问题的居民需要。

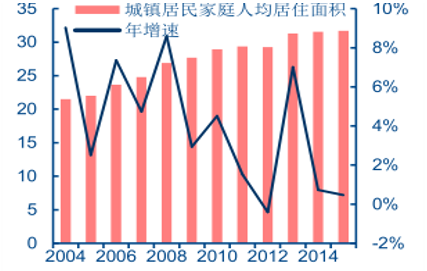

北京城镇居民人均住房面积和增速 单位:平米

数据来源:公开资料整理

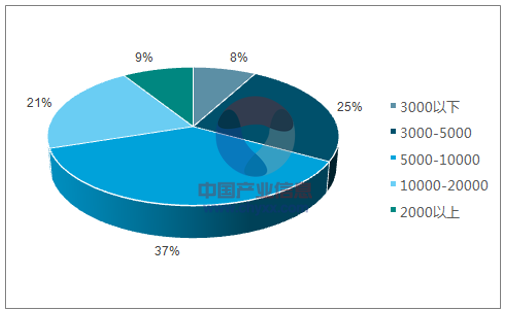

北京市租户的收入分布占比

数据来源:公开资料、智研咨询整理

人均住房面积是影响一个社会居住需求的重要因素。一个城市的真实居住需求极限等于这个城市可以容纳的人口乘以这个社会的人均住房面积的上限。从中长期来看,人均住房面积的确是趋势上升的,且我国的人均住房面积仍然远低于欧美国家。但短期来看,人均住房面积上升的势头开始放缓。毕竟,我国的住房房龄普遍比较新,更新改造速度不太可能继续加快。全社会对于住宅的总体居住需求,虽然是增长的,但增速是放缓的。

对于租赁需求而言,居民住房自有率的提高和政策性住房的推出,进一步侵蚀了市场化租赁的需求。一个社会住房自有率越高,居民自住的情况越普遍,刚性的租赁需求就越少。政策性住房越来越多,也解决了一部分中低收入居民的租赁问题。根据统计,2016 年北京市租户中有 8%的人群月收入在 3000 元以下,有 25%的居民收入在 3000-5000元之间。这部分中低收入居民中有相当大部分未来可能享受政策性房源。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)