一、房屋保有规模不断增长

我国目前房屋构成的主体是 1990 年之后落成的,房屋的更新速度并不快,绝大多数房屋的寿命可以达到 50 年甚至更长时间。因此,每年的竣工面积可以近似看成社会房屋存量增长的规模。

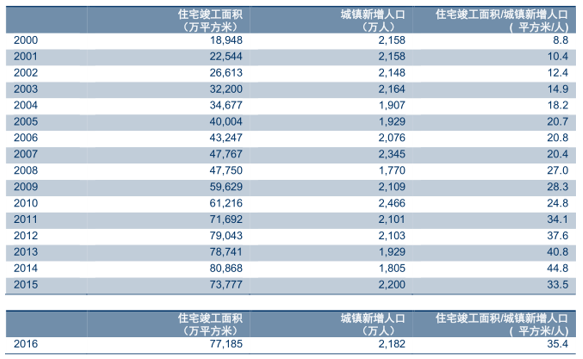

从 2011 年到 2016 年,全国住宅类房屋竣工面积超过 46.1 亿平米,若单套新房的建筑面积约为 90 平米,则可以供应 5000 万的家庭居住。2016 年比 2010 年,城镇人口增加了1.23 亿,按照每户 3.1 人计算,则不超过 4000 万户。当然,居民本身也有提高居住面积的需要,即原有居民的人均居住面积是扩大的。但总体而言,最近几年新房的供给是较为充足的。

推而广之,可以观察年住宅竣工面积和城镇新增人口规模之间的关系。当这个比值小于 25 时,说明我国城镇的年新增住宅完全不能满足新增居民的需求,也就是说全社会的住房供给动态来看处于严重短缺状况。这个比值在 25 到 33 平米(目前人均住房面积)之间时,可能说明住房供给动态偏紧。也就是说,倘若新增住房完全供新增人口居住,新增人口的居住条件暂时还达不到社会平均水平。这个比值如果在 33 平米以上,可能意味着全社会居住条件有所改善,新入城居民的居住需求在总量上有条件满足(但在结构上可能还存在居民支付能力不足问题)。

2011 年起,该比值迅速提升,一直维持在 33 平米以上。2011 年到 2016 年,住宅竣工面积/城镇新增人口达到 37.7 平米。这说明,全社会的住房供求关系紧张的局面有明显缓解。

尽管货币等因素可能还在推动房价上涨,但房租上涨的势头可能放缓。由于住宅竣工面积说的是新房竣工的概念,从新房竣工交付到装修完毕入住一般需要 1-2 年的时间,因此全社会居住面积不足的缓解应该是从 2012 年左右开始,并在 2014 年后确立明显趋势的。也正是在 2014 年之后,房租上涨变得十分平缓。

年住宅竣工面积和城镇新增人口的比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

二、市场化房源量增质升,租户选择日益广阔

可租赁的定义本身是相对于特定需求而言的。对一些人的可租赁房源,对另一些人来说可能不适合居住。不过,全社会依然存在“适合主流人群的可租赁房源”概念。对主流人群而言,装修品质达到一定标准,地铁通勤比较便利,才是可选择的房源。

房源的供给充裕,不仅是表现在社会存量住房供给多,更表现为近些年大量房屋的品质快速改善,提供给老百姓更多选择。

2013 年之前核心城市的租金上涨,存在结构性问题。也就是说,由于在热点区域,品质比较高的项目资源十分有限,而大量供给要么品质比较低,要么距离比较偏远,不能满足居民的需要。

2016 年,北京租住体验不足的原因

数据来源:公开资料整理

近年来一些新因素的出现推动了情况的变化

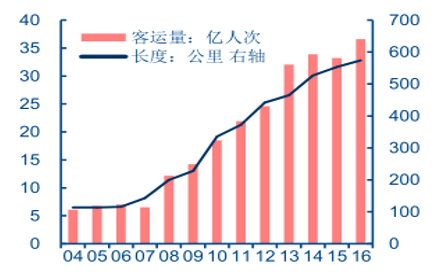

地铁线路逐渐呈现网状分布,地铁房越来越多。地铁是现代大都市最重要的交通工具。最近几年地铁建设越来越多,这就使得越来越多的房屋成为了“地铁房”。即使在特定区域的存量房屋保有量不变,承租人的选择也越来越多。这就客观上推动特定区域房产“居住价值”的不可替代性有所下降。

北京轨道交通运营线路网长度及客运量

数据来源:公开资料整理

上海轨道交通运营线路网长度及客运量

数据来源:公开资料整理

互联网家装的兴起。互联网家装的兴起,使得业主,尤其是空置房业主可以以较低成本,较快完成装修。这对于提升可租赁房屋的品质,增加有效承租面积意义重大。根据统计,居民最为反感的就是房屋设施老旧的问题。目前来看,这一问题得到明显的缓解。

总而言之,认为可租赁房源的扩张不仅表现为房屋本身数量越来越多,也表现为有效的租赁房源规模越来越大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。