1、国内石墨电极产能利用率低

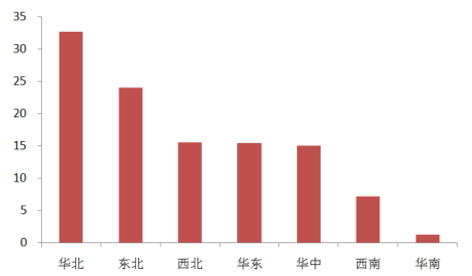

我国目前有产能超过 1 万吨石墨电极企业 42 家,总计产能约 110 万吨,主要分布在华北、华中、华东、东北、西北等地区。其中华北是我国石墨电极产能最为集中地区,具有石墨电极企业 15 家(>1 万吨产能,下同),产能达到 32.7 万吨,占国内产能 29.5%,主要以中小型企业为主;其次为东北地区包括石墨电极企业 6 家,产能 24 万吨,占国内产能 22%,其中吉林碳素产能 12 万吨占一半(6 万吨长春基地已经完全停产);然后是西北地区,具有石墨电极企业 3 家,产能 15.5 万吨,占国内产能 14%,主要以方大炭素兰州本部(产能 13 万吨)一家为主。另外则为华中、华东地区产能分别为 15 万吨、15.4 万吨。从产量上来看,我国 2016 年石墨电极产量 50 万吨,今年 1-5 月石墨电极产量 21.5 万吨,全国产能利用率低于 50%。

石墨电极产能分布情况(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国石墨电极市场运营态势及行业发展趋势研究报告》

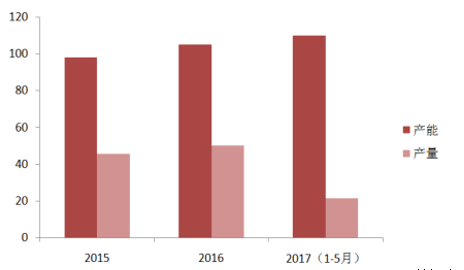

石墨电极产能及产量情况( 万吨)

数据来源:公开资料整理

我国石墨电极产能既然达到 110万吨,为何年产量只有 50 万吨左右呢? 目前石墨电极价格迅速上涨,这些产能会不会迅速恢复呢?首先导致国内石墨电极产量远低于产能主要有两个方面的因素,一是由于石墨电极行业长期低迷,许多中小企业处于由于长期亏损早已处于破产停产状态,统计产能中就包括许多这类企业;二是 2016 年下半年以来环保因素趋严,华北、华中许多企业都处于限产、停产状态,影响企业产量。

石墨电极 1-5月产量情况(吨)

数据来源:公开资料整理

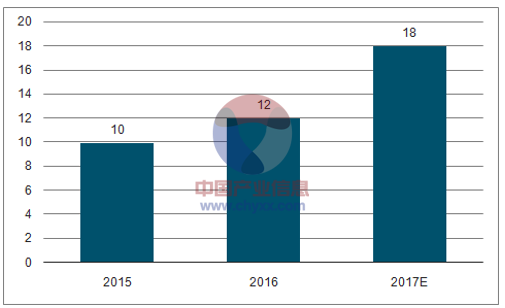

2、国内实际有效产能仅85万吨

2015 年国内石墨电极产能约 98 万吨,其中有 10 家企业处于完全停产状态,对应产能16.1 万吨;2016 年国内石墨电极产能 104.9 万吨,其中有 12 家企业处于完全停产状态,对应产能 19.3 万吨;2017 年国内石墨电极产能110万吨,18 家企业处于完全停产状态,对应产能 30.3 万吨。我们把 2016 年以来一直处于停产状态企业划归为第一类企业,这类企业由于长期亏损已经处于破产停产状态,未来几乎不具备复产可能。这部分产能 19.3 万吨, 另外 吉林碳素长春基地6万吨产能已经完全停产,因此归为第一类处于完全停产状态的企业对应产能约25.3万吨,国内实际产能仅84.7万吨。

2015-2017处于停产状态即产量为零的企业(万吨)

数据来源:公开资料、智研咨询整理

3、因环保问题停产企业多处于河南地区

2017 年 1-5 月处于停产状态的企业共 18 家,产能达到 30.3 万吨,其中今年以来新增停产的企业有 6 家,分别为黑龙江鑫源炭素(1 万吨)、平顶山三基炭素(1 万吨)、林州市红旗渠电碳(4 万吨)、新郑市豫电炭石墨制品公司(1.5 万吨)、河北北方石墨电极公司(3.0 万吨)、兰州方盛源炭素(0.5 万吨),总计产能 11 万吨,2017 国内运行产能 73.7 万吨。

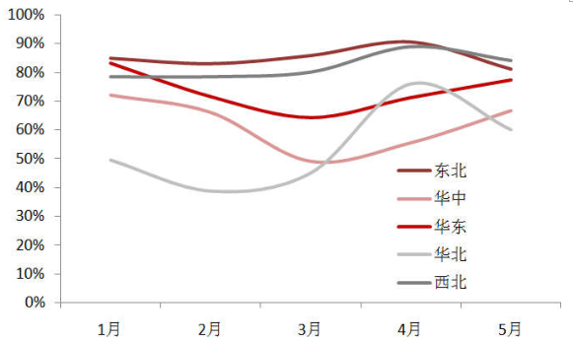

4、华北及华中地区产能利用率低

剔除掉第一类以及第二类企业后,对石墨电极企业的产能利用率进行分析 。从各地区产能利用率来看,东北(剔除吉林碳素 6 万吨)及西北地区企业产能利用率最高,东北地区 1-5 月平均产能利用率 85%,5 月份产能利用率有所回落下降至 81%;西北地区 1-5 月平均产能利用率 82%,5 月份产能利用率 84%,主要以方大炭素一家为主。而华中及华北地区一方面由于环保督察非常严,另一方面该地区以中小企业为主,产能利用率一直处于低位,华中地区 1-5 月产能利用率仅 62%,5月份企业开工有所好转,产能利用率提升至67%;而华北地区1-5月产能利用率仅54%,至五月份由于又有 3 家企业进入停产状态,其产能利用率回落至 60%。

石墨电极价格自4月份起大幅上涨,而相应的4 月各地企业开工率有所回升, 但是进入5 月份后由于严格的环保因素影响各地开工率又随之回落,华北及华中地区产能利用率在 50~60% 区间运行,东北及西北地区产能利用率在 80%~90% 区间运行。 总体来看,在当前环保督察严厉的情况下,企业产能利用率难有大幅提升。

石墨电极企业产能利用率情况

数据来源:公开资料整理

华中及华北地区受限产能有多少 ?据我们统计,华北地区多数企业产能利用率低于50%,涉及产能约 14.2 万吨,占华北地区产能约 43%,其中有三家企业涉及产能 6 万吨进入 5 月开始停产;而华中地区产能利用率低于 50%产能 2 万吨,另外有 6.5 万吨产能处于停产状态。 因此归为第三类企业产能达到 16.2万吨。 目前来看环保督察已经成为常态 , 尤其进入取暖季环保将更严,这一类企业未来将处于半产半停状态。

华北地区产能及其利用率分布 (不含停产、万吨)

数据来源:公开资料整理

华中地区产能及利用率分布(不含停产、万吨)

数据来源:公开资料整理

5、今年石墨电极将出现近 10 万吨缺口

国内目前正常运行产能仅 57.5 万吨,另有 16.2 万吨限产产能,以及 11 万吨停产产能(环保因素),我们对正常产能及限产产能的历史产能利用率做一个简单分析。可以看出,由于 2015 年整个石墨电极行业低迷,正常产能以及限产产能的产能利用率都维持在 50%~60%左右,进入 2016 年后由于环保督察逐渐趋严,限产产能的产能利用率下滑至 40%左右,而正常产能的产能利用率提升至 75%;2017 年限产产能的利用率进一步下滑至 38%,正常产能产能利用率提升至 78%。根据石墨电极企业的产能利用率我们对今年国内石墨电极产量做一个简单的预测。

假设:①环保因素停产产能今年不复产(目前看来 5 月新增 6 万吨停产产能,停产产能或超预期);②限产产能产能利用率按 40%计算;③正常产能产能利用率按 80%计算(5月份有所回落)在以上假设基础上可以测算全年石墨电极产量约 52 万吨,考虑到冬季限产,预计今年全年产量不超过 50 万吨。需求端,考虑到去库存 2016 年实际需求或达到 55 万吨,而今年电炉钢按新增 3000 万吨计算,将带来每年 9 万吨石墨电极新增需求,2017年实际需求将达到 59.5万吨 (9万吨新增需求在 2017 年贡献 4.5万吨需求),2018 年需求将至少达到 64万吨。考虑螺纹钢和废钢的价格差,判断国外电炉炼钢产能利用率也会有所提升,从而拉动石墨电极需求 。

且电炉炼钢多采用超高功率石墨电极,2016 年我国超高功率石墨电极产量 19 万吨,出口量约 5 万吨,国内需求约 14 万吨,今年突然爆发性新增 4.5 万吨需求量,叠加 2016年的去库存,判断今年供需缺口至少 6 万吨,占 2016 国内需求的 42%,缺口巨大。电炉炼钢吨钢净利接近 1000 元每吨,炼钢需要的石墨电极成本仅 100 多元,即石墨电极下游对石墨电极涨价的承受能力极强。由此我们判断超高功率石墨电极的价格很有可能超过 10万元每吨。

正常产能及限产产能的产能利用率情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石墨电极行业市场调查研究及未来趋势预测报告

《2026-2032年中国石墨电极行业市场调查研究及未来趋势预测报告》共十二章,包含2023年中国碳素产业运行形势分析,2026-2032年中国石墨电极产业发展趋势预测分析,2026-2032年中国石墨电极产业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国石墨电极行业产业链图谱、发展现状及未来前景分析:随着技术进步和市场需求的变化,超高功率石墨电极的占比逐渐提高 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)