近年来,聚丙烯新增产能大多数为煤化工项 目,产业格局渐渐由从前中石油、中石化两强联合 转变为中石油、中石化与煤化工三足鼎立的局面, 此种变化在2014年底已初露端倪,至2016年此种 格局已渐成气象。 2014年以来,我国聚丙烯的产能处于快速增 长阶段。2014年度聚丙烯的产能为1624万吨,增幅 为25.3%;2015年度产能原定增加160万吨,增幅 为9.6%,如榆林神华M T O项目顺利投产,则实际 新增产能100万吨,总产能1761万吨,增幅为6%; 截至2016年底,由于环保因素等原因,部分计划投 产的项目未能如期投产,聚丙烯装置年产能为1881 万吨,增幅为6.8%。

2015~2016年度由于环保政策等原因,很多 原计划投产的装置并没有投产,且随着国家对环 境保护、可持续发展的重视程度增加,2016~2020 年度预计新增的部分煤化工产能,可能会有所 拖延甚至取消。然而仅考虑2016~2017年度,由 于2016~2017年度计划投产的项目前期资金及 时间等资源投入较大且工程接近尾声,估计投 产的可能性较高,仅在实际投产的进度上可能 有所放缓。

从原料方面来看,国内主要有石脑油、煤炭和外购甲醇三种生产路径。石脑油制烯烃仍占 国内产能的主要部分,逾80%,而外购甲醇占比 较小,煤制烯烃产能扩张态势依旧。而目前,原 油价格企稳回升,煤炭价格反弹,然而由于聚丙 烯价格上涨,生产企业利润仍可观,生产动力较 高。随着国际油价企稳,未来竞争将更加激烈。 目前已知2017年度即将投产的产能,聚丙烯为 145万吨,增速为7.7%。

PP2016年及2017年投产项目汇总

项目 | 聚丙烯产能 | 投产时间 |

神华榆林 | 30 | 已投产 |

中煤蒙大新能源 | 30 | 已投产 |

神华新疆煤制油 | 45 | 2016年10月 |

青海盐湖 | 16 | 2016年7月 |

久泰能源 | 30 | 2016年8月 |

中天合创 | 70 | 2016年10月 |

富德常州 | 30 | 待定 |

神华榆林 | 30 | 已投产 |

山西焦煤飞虹 | 40 | 2017年 |

宁波福基 | 40 | 2017年 |

华亭煤业 | 20 | 2017年 |

中科湛江 | 45 | 2017年 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国聚丙烯行业深度调研及投资战略研究报告》

从产需上看,聚丙烯开工率将延续95%的高 位,而在此开工率及产能下,提升聚丙烯产量的空 间较小,预计2017年度聚丙烯产量为1924万吨。 与往年一样,2017年度聚丙烯的停车高峰均 在第二季度,目前来看,聚丙烯计划开工率大幅 度高于往年,然而由于2016年聚丙烯价格居高不 下,很多企业装置带病生产,2017年度意外检修可 能性增加,聚丙烯的价差在2017年度可能跌宕起 伏。

聚丙烯历年开工率

数据来源:公开资料整理

此外,依据2016年度聚丙烯表观需求量 增速,推出2017年度聚丙烯表观需求量增速为 0. 6 5%,表观需求量为2 2 67. 6万吨,自给率为 84.88%。其中,自给率较2016年的84.96%有所下 降。同时由于存在意外装置检修的可能,自给率还 可能进一步有所下降。

2014-2017年聚丙烯自给率

数据来源:公开资料整理

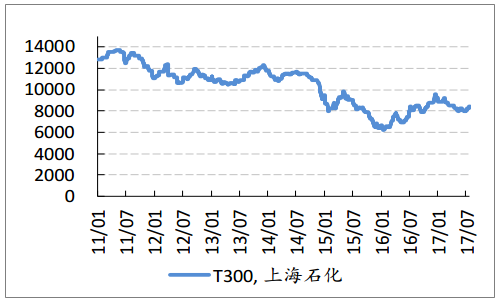

2011-2017年中国聚丙烯价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚丙烯行业市场全景调研及投资前景研判报告

《2026-2032年中国聚丙烯行业市场全景调研及投资前景研判报告》共十一章,包含中国聚丙烯行业发展环境洞察及SWOT,中国聚丙烯行业市场前景及发展趋势分析,中国聚丙烯行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询