一、市场三大类技术流派并存,技术路线各有千秋

1、三足鼎立,CVT市场前景广阔

纵观三类技术路线,远期来看,认为DCT是较优的技术路线,拥有适用范围广(1.0-3.0t 排量区间都可以用),适用于大部分主流车型,传动效率最高的优点。然而 DCT 齿轮组件复杂,技术难度较大,也给其市场应用带来一定不确定性。CVT 结构相对简单,性价比较高,适合小排量与自主品牌车型。在小扭矩,小排量与自主品牌车型市场中渗透前景广阔。

2015 年我国自动变速箱市场占有率

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国自动变速箱油市场专项调研及投资战略研究报告》

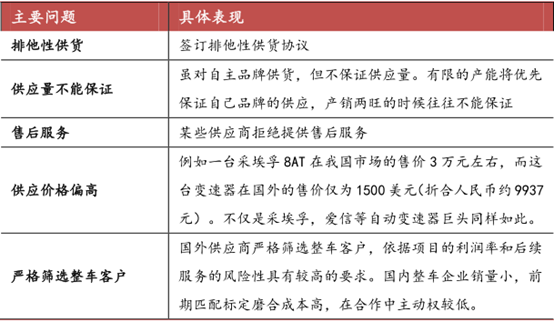

2、自主品牌面临供货限制

自主品牌面对合资变速箱企业常常处于弱势地位。不仅出于核心利益保护的因素,也由于自主品牌匹配量普遍偏小,技术磨合成本高,支付能力偏低,在供应商谈判的时候也常常处于不利的地位。去年与今年,众泰汽车,广汽乘用车都遇到过自动变速箱供应不足影响终端市场的情况。

外资变速箱企业对国内企业设置的常见供货门槛

数据来源:公开资料整理

变速箱作为整车核心零部件,面对高企的技术壁垒与旺盛的自动变速箱市场需求和限制供应的局面。出于供货稳定,战略安全等诸多考虑,本土市场亟需自己的自动变速箱供应商。

二、消费升级,自动变速箱高速增长,渗透率大幅提高

1、我国自主品牌自动变速箱渗透率依然极低,需求旺盛供不应求

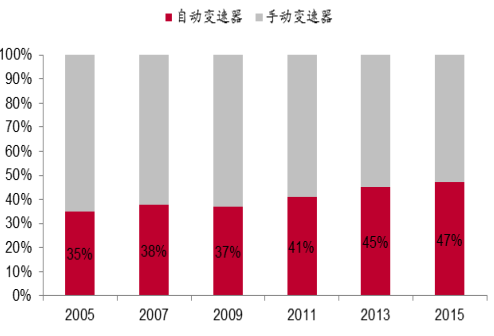

随着我国消费升级,汽车消费者的偏好也在发生转变,年轻化,女性化,智能化等消费趋势让越来越多的消费者开始青睐自动挡汽车。根据汽车之家在2014 年的消费者趋势调查显示,72%的消费者倾向于在未来选购自动挡的汽车。在变速箱类型的选择上,现在趋于主流的 AT 热度减半,CVT,双离合呈上升趋势。

汽车之家关于自动变速箱的市场调研

数据来源:公开资料整理

我国自动变速箱渗透率提高趋势

数据来源:公开资料整理

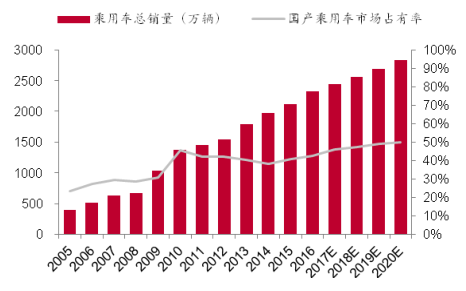

目前,我国自主车型变速箱渗透率仅为 25%。我国自主品牌乘用车渗透率偏低,主要是技术的因素,也有一定市场的因素。1)自主品牌变速箱供应受限,自主车企配套能力教弱。2)自主品牌讲求性价比,自动变速器价格偏高,目标消费群体多为 5-15 万价格区间,对价格较为敏感。3)价格和供货的匮乏一定程度上压抑了低端消费者的需求,主要体现在手动挡价格更为便宜,车型相对现货充足,相比自动挡需要加价和等待现货更为充足。

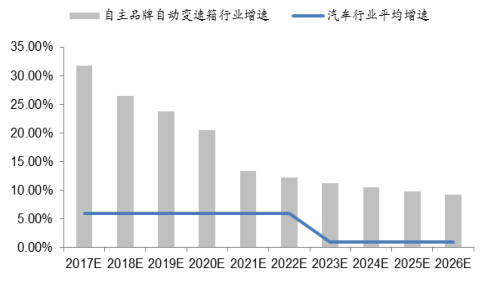

2、未来五年自动变速箱行业增速远超乘用车行业平均

尽管消费者对自动挡车型的需求迅速上升,目前国产品牌乘用车 2015 年自动变速箱渗透率仅为 25%,远低于欧美平均水平。随着消费升级趋势不可避免,自动变速箱的渗透率增长潜力巨大。结合我国国情并参考欧美自动变速箱渗透率,我国自动变速箱渗透率有望提高到 70%至 80%左右。

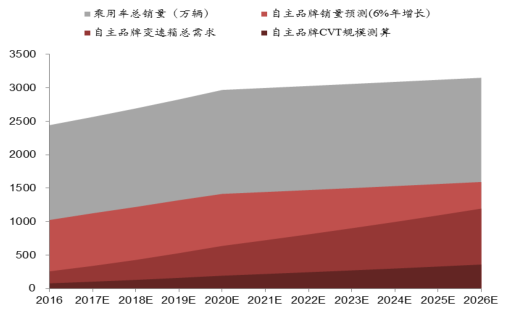

根据我国自动变速箱市场需求的测算,认为自动变速箱将迎来未来 5年的黄金时期。按 2025 自动挡渗透率80%测算,2020年50%计算,我国自主品牌变速箱需求将达每年 700-800 万辆。行业增速预计超过 30%,远超乘用车行业平均水平。

中国乘用车销量与自主品牌渗透率的预计

数据来源:公开资料整理

变速箱需求未来五年预计增速与行业增速

数据来源:公开资料整理

2、自动变速箱供不应求的局面将会长期存在

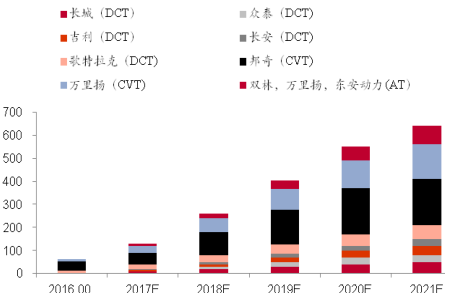

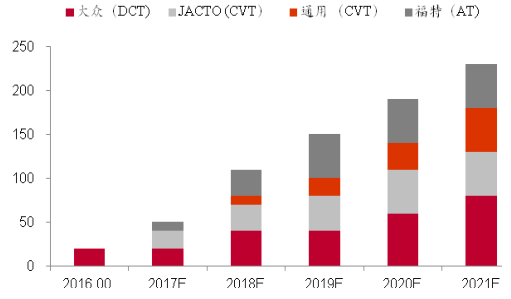

根据已知主流各大整车厂商已公开的未来 5 年自动变速箱建厂资料的加总,对自主品牌和合资品牌在变速箱的产能做了分别的统计,预计未来5 年,自动变速箱行业供不应求依然会是主旋律。

未来十年自动变速箱产能增量测算(自主)

数据来源:公开资料整理

未来十年自动变速箱产能增量测算(合资)

数据来源:公开资料整理

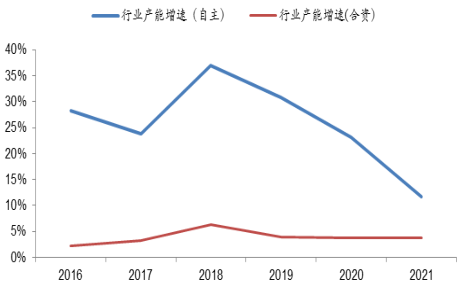

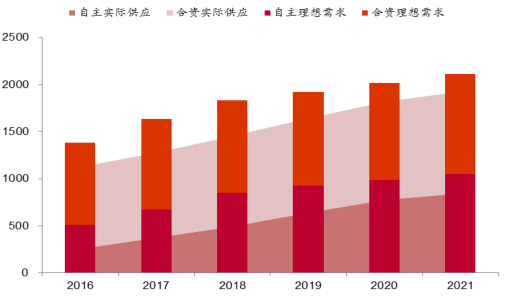

根据测算,需求方面,未来五年,自动变速箱细分市场年均增速可达25-30%,远超乘用车行业平均 5-6%的水平。产能供应方面,合资品牌扩产速度相对稳定,面对自主品牌对变速箱巨大的需求,各大主流供应商纷纷扩张产能,产能增幅较快。即便如此,未来五年,旺盛的需求依然会持续领先行业的供给水平。

变速箱产能未来五年预计增速

数据来源:公开资料整理

变速箱未来五年供求水平测算(万台)

数据来源:公开资料整理

三、CVT 物美价廉范围广,未来市场潜力巨大

1、CVT 价格相比同类产品 具备较大价格优势

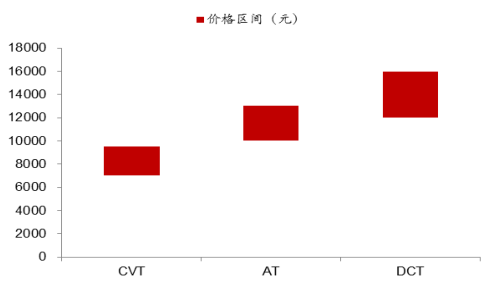

目前我国的自动变速箱市场依然是一个供应决定的市场,目前,CVT 占自动变速箱市场份额的 20%左右(AT50%,DCT30%)由于 CVT 较为低廉的成本,在每台 7000-10000 元的价格区间,相比 AT,DCT 成本便宜可达 30%-50%。预计 CVT 将受到对价格较为敏感的自主品牌与小排量汽车的欢迎, CVT市场份额将会小幅提升,在 2021 年 CVT 技术流派的市场份额达到自动变速箱整体 30%左右,假设 2021 年自动变速箱渗透率在自主品牌中达到 65%,其中 CVT 占比 30%,自主品牌将会有 238 万台 CVT 的需求。2016 年,CVT 总产量只有 52 万套,将会对应巨大的市场空间。

国内自动变速箱价格区间

数据来源:公开资料整理

2、小排量车普及率高,CVT 配套车型占比高

CVT 由于其扭矩容量与传动结构的特点,更适合小排量,小扭矩的车型。在我国,小排量,小扭矩的车型依然占据销售市场的主要地位。CVT 的产品具有较好的受众群体,尤其是 10 万区间以下价格的小排量自主品牌车型。

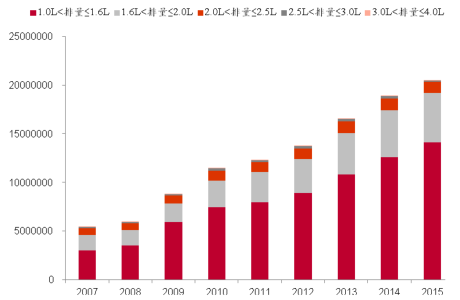

国内制造乘用车排量占比

数据来源:公开资料整理

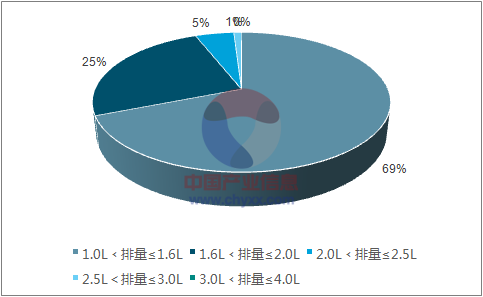

2015 年国内制造乘用车销量占比

数据来源:公开资料、智研咨询整理

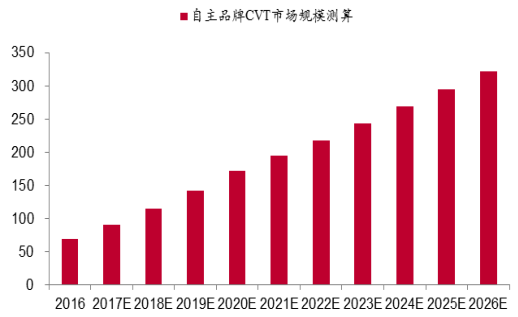

3、CVT变速箱的市场规模可达300亿元

假设乘用车市场份额和总销量以 6%的速度递增,渗透率从 2016 年的 25%逐年提高至70%-75%左右,其中 CVT 占比为 30%,单车价值量 0.9 万元,得出自主品牌 CVT 的市场规模可达 300 亿左右。

未来十年变速箱需求测算(万台)

数据来源:公开资料整理

未来十年CVT市场规模测算(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国自动变速箱行业市场全景评估及产业前景研判报告

《2026-2032年中国自动变速箱行业市场全景评估及产业前景研判报告 》共十一章,包含中国自动变速箱部分企业现状分析,2026-2032年中国自动变速箱产业发展趋势预测分析,2026-2032年中国自动变速箱产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询