(1)乘用车销量受购置税影响明显,下半年享盛宴

2016年我国汽车销量2800万辆,其中乘用车销量2437.7万辆,占比87%。乘用车可以根据不同排量进行分类。2016年国内制造的乘用车中,排量为1.6L及以下的总销量为1752万辆,占乘用车总销量72%。我国实行的购置税优惠政策主要针对的是乘用车排量为1.6L及以下的车辆,对汽车市场影响比较大。

早在2008年,为了应对金融危机,我国就推出购置税优惠政策。2009年1月20日至12月31日,对排量在1.6升及以下乘用车,购置税按5%征收。在2010年,购置税优惠程度有所降低,购置税率提高到7.5%。在2011年,购置税优惠政策结束,征收税率恢复到10%。

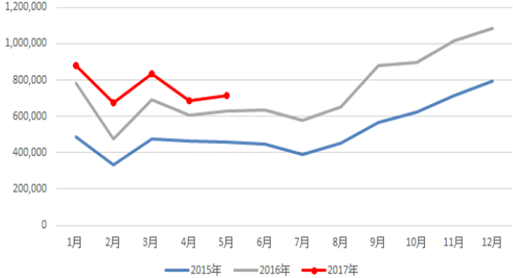

从1.6升及以下排量的乘用车销量情况来看,09年销量同比增速高达71%,显著高于行业平均增长水平。并且在09年下半年的8~12月,1.6升及以下排量的乘用车销量同比增速基本在100%左右,出现了明显的提前消费行为。另一方面,这也导致了2010年上半年销量增速快速下滑,而到了下半年同样出现了提前消费行为,8~12月销量同比增速基本在20%左右。2009年、2010年、2011年1.6升及以下排量的乘用车销量分别同比增长71%、32%和4%。

2009~2011年1.6升及以下排量乘用车销量同比增速(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乘用车产业深度调研及未来发展趋势报告》

我国在去年也同样实行了购置税优惠政策,对1.6升及以下排量的乘用车购置税按5%征收。去年排量1.6升及以下的销量同比增速达到21%,而1.6升以上的销量同比仅增长1.9%。今年购置税优惠程度虽然有所降低,但是在明年没有购置税优惠政策的情况下,判断今年的情形与2010年比较类似,也会出现一定程度提前消费行为。考虑到今年1~5月我国汽车销量同比增长3.71%,从全年来看,今年我国汽车销量有望实现5%左右的同比增长。

(2)SUV维持高景气度

从2013~2016年,我国SUV销量复合增长率达到45%,成为乘用车领域增长最快的子行业。今年前5个月,SUV累计销售378.52万辆,同比增长17.11%。同比增速与15年、16年相比有所下降,主要还是受16年购置税优惠政策影响。

与SUV高增长相伴的是我国自主品牌的崛起。今年前五个月SUV累计销量排名前四的车企均是我国自主品牌,分别是长城汽车、长安汽车、吉利控股和广汽乘用车。从销量增长速率来看,吉利控股、上海汽车处于行业领先水平。

SUV月销量(辆)

数据来源:公开资料整理

近年我国SUV市场快速增长的最核心因素有以下几点:

第一、城市型SUV基本采用轿车底盘,并且驾驶员座椅空间更大、视野更好,在舒适性方面并不比轿车差;

第二、SUV车型离地间隙高,能适应更加复杂路况;后备箱空间大,载物能力强,在实用性方面远超轿车;

第三、我国审美文化崇尚“白富美”与“高大上”,SUV车型很好的符合了“高大上”。

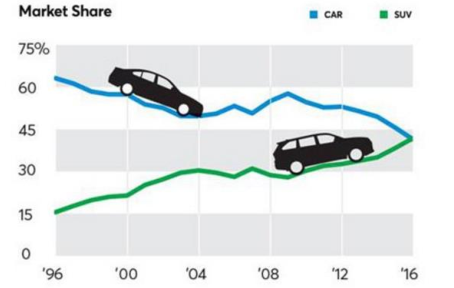

与我国汽车市场类似,美国 SUV 市场也在快速崛起。美国汽车工业发展要比我国早很多,也比我国更加完善。早在1909年福特T型车量产,就开启了美国汽车工业百年史。在细分市场领域,轿车曾经一直占据美国汽车市场的主体份额。而在2016年,美国汽车市场SUV销量首次超过轿车。认为这个十分具有历史意义,这意味着在现有技术水平下,SUV车型已经成为了消费者的最优选择。

2016年美国汽车市场SUV销售首次超过轿车

数据来源:公开资料整理

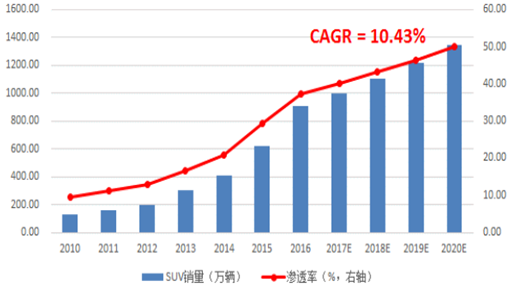

2016 ~2020 年, SUV 销量复合增长率不低于 10%。近年来,我国乘用车市场中SUV渗透率快速提高。2016年,SUV在乘用车市场中占比已经达到了37.11%。保守测算,假设2016~2020年乘用车市场复合增长率为2.5%,2020年我国乘用车市场中SUV销量渗透率达到50%,则2020年我国SUV销量将达到1345.38万辆,2016~2020年复合增长率为10.43%。

2016~2020年,SUV销量复合增长率不低于10%

数据来源:公开资料整理

(3) MPV市场

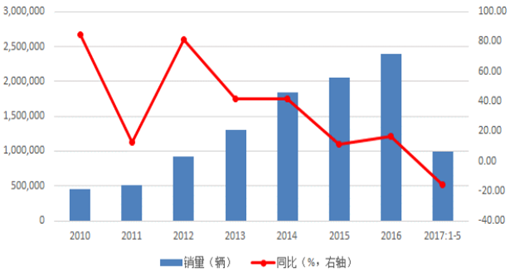

从2010~2016年,我国MPV销量逐步提高,但是从2012年开始销量增速就开始逐渐

下滑。今年前五个月,我国MPV累计销量98.9万辆,同比下滑15.77%。判断MPV市场未来可能会进一步下滑,很大一部分原因来自于SUV对于MPV市场的渗透。另外,车企的主攻市场也在转移,下半年共有7款MPV上市,包括上汽通用别克GL8、长安凌轩、长安欧尚A800等。

MPV 市场集中度会进一步上升。上汽通用五菱今年5月销量超过5万辆,虽然和曾经的最高值月销10万辆有所差距,但是从前5个月的总销量来看,同比仅下降10.37%,好于行业的整体表现。上汽通用今年前5个月MPV累计销量5.54万辆,同比增长88.64%,实现逆市增长。

MPV销量(辆)

数据来源:公开资料整理

(4)自主崛起,分化加速

汽车行业已是买方市场,分化加速。我国汽车行业从2001年~2010年高速增长,消费者的第一需求是“买到车”,而从2011年开始,汽车行业已经进入稳定增长期,消费者第一需求是“买到更好的车”。在买方市场,必然会出现优胜劣汰,鱼龙混杂局面将成为过去,在产品研发、市场开拓、后期维护等方面取得优势的企业必将加速崛起。

自主崛起,势不可挡。2017年前5月SUV累计销量前十的车型中,自主品牌占据8款,再创新高。市场已经做出了选择。我们判断,自主崛起已经是必然的趋势,依据有以下几点:

第一、制造能力提升。我国汽车工业经过近二十年的发展,无论是零部件供应链体系还是整车制造能力都已经有了质的提高。在1987年上汽与大众合资生产桑塔纳时,仅有轮胎、收音机、天线等零部件是国产,而到了现阶段,除了少数的核心零部件仍由博世等企业垄断之外,超过90%的零部件都能够实现国产。虽然我国自主品牌的整车制造能力与合资品牌还有一定的差距,但是也能与合资品牌直接竞争,并且在SUV市场自主品牌已经取得了绝对的优势。

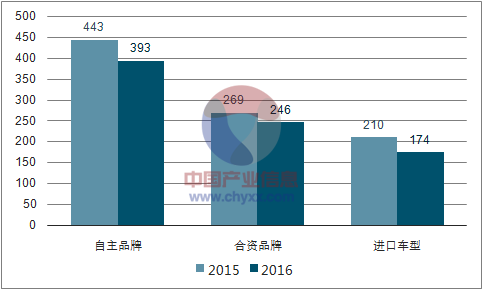

新车百车故障数(PPH)

数据来源:公开资料、智研咨询整理

第二、紧贴消费者。汽车已经由“代步工具”转变为“消费品”,我国的消费文化与西方的消费文化有较大的差异,例如ABB车型在国内市场加长车身就是直接体现。在汽车设计阶段,自主品牌就占据天然优势,设计的产品可能更加符合国人的审美理念。

第三、性价比优势。受益于我国汽车零部件供应链体系逐渐完善,自主品牌整车厂在选择零部件供应商有更大的空间。自主品牌在制造成本、人工成本等方面占据优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询