一、中国PVC产能分析

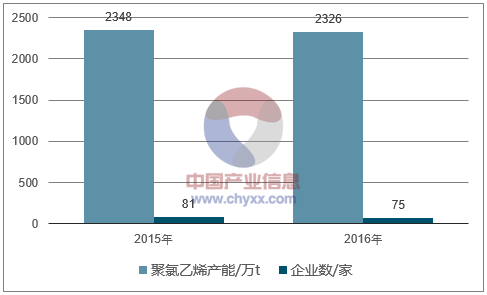

2016年,中国聚氯乙烯产能为2326万t,相比2015年净减少22万t(新增89万t,退出111万t)。目前有聚氯乙烯生产企业75家,较2015年底净减少6家。聚氯乙烯连续3年产能负增长,生产企业数由2013年的93家减少到2016年的75家,单个企业平均年产能规模由2013年的26.6万t,提升到2016年的31万t,产业集中度得到提升。

2015-2016年中国PVC产能及企业数量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国PVC市场运行态势及投资战略研究报告》

二、中国PVC产量分析

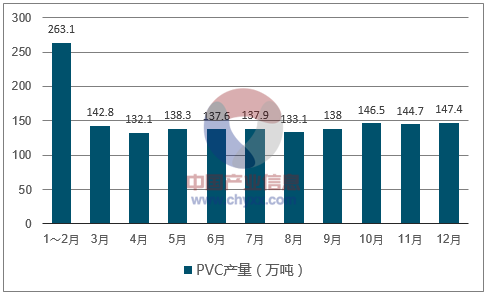

2016年12月,中国聚氯乙烯产量为147.4万t,同比增加7.2%;全年累计聚氯乙烯产量为1669.2万t,同比增加3.1%。PVC平均开工率为72%。2017年3月,我国PVC产量为163.3万t,同比增加7.3%;1—3月累计产量为465.2万t,同比增加6.3%。

2016年中国PVC产量分析

数据来源:公开资料整理

三、中国PVC进出口分析

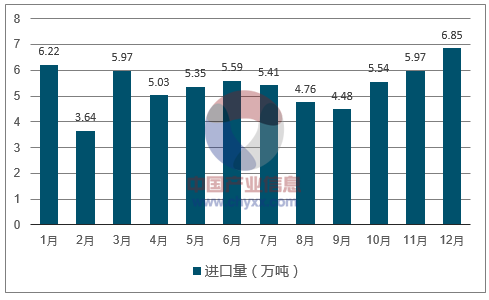

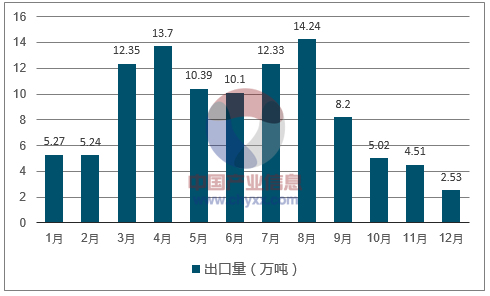

2016年,PVC纯粉出口为103.9万t,同比有明显增加,增长34.9%。进口方面,进口64.8万t,同比呈下降态势。2016年,中国聚氯乙烯累计出口地区前五位分别为印度、马来西亚、俄罗斯联邦、泰国、越南,此外哈萨克斯坦、乌兹别克斯坦、缅甸、孟加拉也占有一定份额。

2016年中国PVC纯粉进口量分析

数据来源:公开资料整理

2016年中国PVC纯粉出口量分析

数据来源:公开资料整理

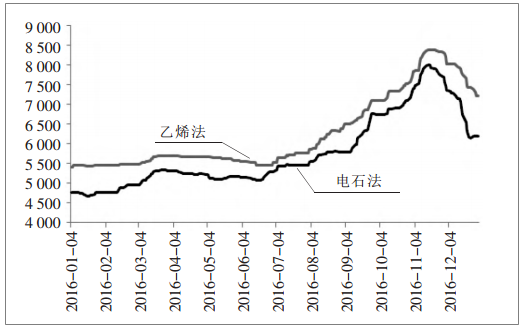

四、中国PVC价格走势回顾及预测

2016年一季度国内PVC市场上涨,市场价格坚挺。二季度贸易商减少库存储备,企业销售压力加大,市场价格下滑。自6月开始,国内PVC市场出现较大起伏,价格上涨开始在6月中旬,延续至11月中旬达到顶峰。随后在年末行情震荡,开始下调。7月开始,中央环保督察组开始环保检查,生产电石所涉及的白灰等企业因环保不达标等一系列问题导致产量不稳定,供应紧张,因此也带动了西北电石价格的大幅上涨,PVC生产企业一方面因原料电石紧张开工不足,另一方面是原料成本不断攀升,促使PVC价格走高。此外,因同样受到物流运输成本上涨影响,内蒙地区的PVC发货在9月之后更为不畅,北货南下受阻,供不应求情况突出。但经过一段时间的消化,当前的运输状况得到缓解,消费地的产品输入也开始增多,PVC供应由紧缺转为宽松。

2016年,PVC下游客户在6月PVC开始上涨的过程中,为规避原料涨价风险,采取提前订货,期间超量购买的情况较为普遍,这在一定程度上也带来了需求放大,市场一度有价无货。之后11月北方市场进入淡季,东北地区的型材及管材加工企业相继停工,华北地区需求在11月下旬同样逐渐萎缩。随着利好因素的逐步化解,PVC行情开始下调。2016年底,市场处于低位盘整期。

2016年聚氯乙烯价格走势图(元/t)

数据来源:公开资料整理

春节过后,随着下游企业开工备货的推动,国内PVC行情有所上涨,但受实际下游需求不足的影响,近期市场又有所下调。整体而言,PVC市场处于整体盘整状态。预计今年聚氯乙烯行情走势将呈现阶段性振荡,但随着供给侧结构性革时深入和PVC下游开发应用时不断拓展市场供求会朝着积极的方面转化。

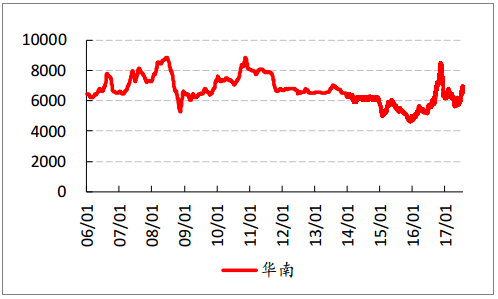

2006-2017年PVC价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PVC行业市场研究分析及投资前景评估报告

《2026-2032年中国PVC行业市场研究分析及投资前景评估报告》共十章,包含PVC行业主要产品市场分析,PVC行业主要企业生产经营分析,PVC行业发展前景预测与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国PVC行业产业链图谱、产业现状、企业格局及未来前景分析:行业产能稳定增长,市场竞争日益加剧[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)