一、汽车行业销量

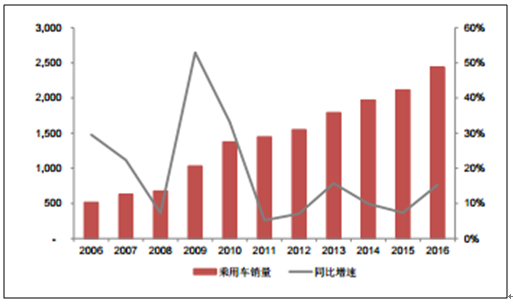

国内乘用车从 2000 年开始进入家庭,近 10 年行业销量增速远高于发达国家汽车销量增速,从 2006 年-2016 年乘用车销量复合增速达到 16.8%,16 年受益于小排量车购置税优惠政策,当年增速达 到 15.3%.

历年国内乘用车销量及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乘用车行业竞争现状及投资前景分析报告》

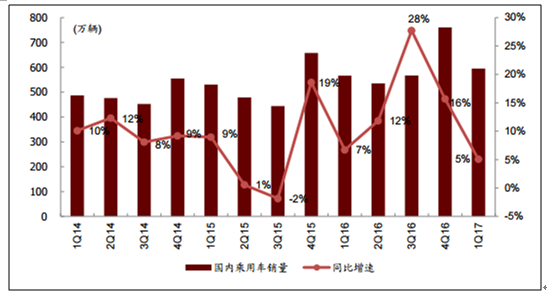

受小排量购臵税减半政策、宽 松的利率环境、楼市的财富效应以及大幅提高的汽车金融渗透率的影响,2016 年乘用车 市场回复了两位数增长。1Q17 全国乘用车销量 595 万辆,同比增长 5%。受消费透支的 影响,今年一季度乘用车市场销量增速放缓, 预计未来国内乘用车销量增速呈现放缓趋势。

全国乘用车整体季度销量及同比增速

资料来源:公开资料整理

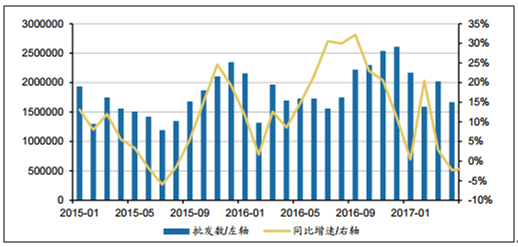

17年1、2月份我 国狭义乘用车批发增速分别为0.5%、20.5%。

我国狭义乘用车月度销量及同比增速情况(辆)

资料来源:公开资料整理

乘联会5月份乘用车行业 数据显示,17年5月份我国狭义乘用车产量为171.0万辆,同比增长1.3%;批发数为 170.5万辆,同比下降1.8%,连续2个月微负增长。

我国狭义乘用车批发数及同比增速(辆)

资料来源:公开资料整理

在国内销量增速放缓背景下,与之配套的仅依靠国内汽车需求的汽车零部件行业增速也将放缓。 国内零部件只有通过自身竞争实力进入全球配套体系或者通过外延收购进入国际车企的供应链体 系,实现全球化的布局,通过获得国内订单+出口订单,才有望获得超越行业平均水平的增长。

二、行业上市公司营收及净利润增速表现好于行业销量增速

1、行业上市公司营收及增速分析

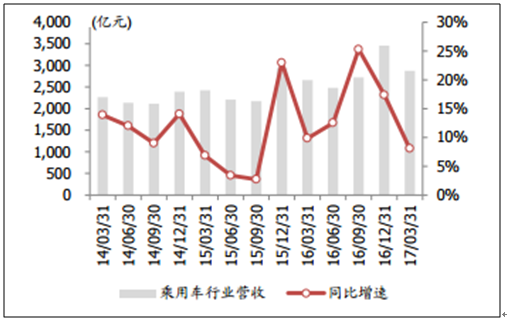

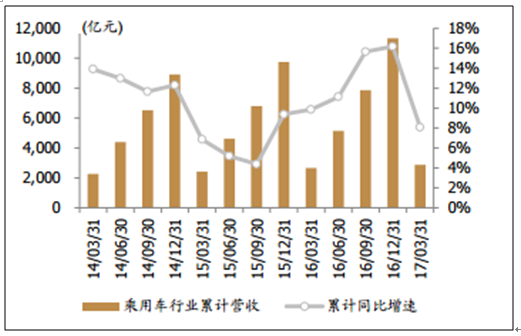

2016 年,乘用车行业上市公司总体营业收入为 1 万亿元,同比增长 16%;归属上市公 司净利润总计 636 亿元,同比增长 14%,乘用车板块算术平均净利率 6%。1Q17,乘用 车行业上市公司实现营业收入 2,876 亿元,同比增长 8.1%;实现归属上市公司净利润 170 亿元,同比增长 10%。行业上市公司营收及净利润增速表现好于行业销量增速。

乘用车行业单季度营收及增速

资料来源:公开资料整理

乘用车行业累计营收及累计增速

资料来源:公开资料整理

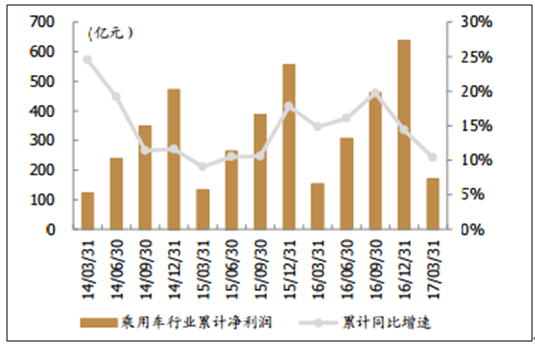

2、乘用车行业归属上市公司净利润及增速分析

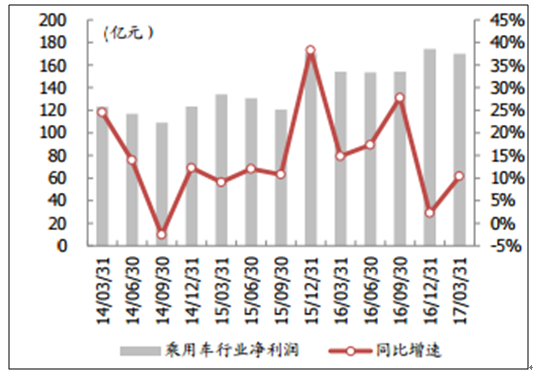

2016 年,乘用车行业归属上市公 司净利润总计 636 亿元,同比增长 14%,乘用车板块算术平均净利率 6%。1Q17,乘用 车行业上市公司实现归属上市公司净利润 170 亿元,同比增长 10%。

乘用车行业单季度净利润及增速

料来源:公开资料整理

乘用车行业累计净利润及累计增速

资料来源:公开资料整理

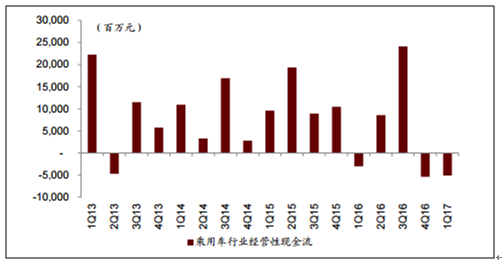

乘用车行业经营性现金流

资料来源:公开资料整理

乘用车行业资本开支

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。