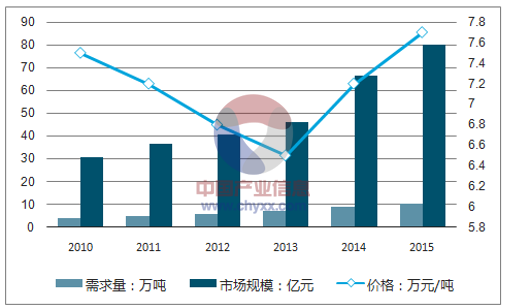

第一节 中国PPS聚苯硫醚历年平均价格回顾

据统计:2015年我国国内PPS聚苯硫醚需求量为10.39万吨,需求市场规模为80亿元,国内产品销售均价为7.7万元/吨。

2010-2015年我国PPS聚苯硫醚需求规模及价格走势图

资料来源:公开资料、智研咨询整理

第二节 中国PPS聚苯硫醚当前市场价格

一、产品市场价格驱动因素分析

一)产品成本

在实际工作中,当PPS聚苯硫醚产品的价格是按成本、利润和税金三部分来制定的。成本又可分解为固定成本和变动成本。PPS聚苯硫醚产品的价格有时是由总成本决定的,有时又仅由变动成本决定。成本有时又分为社会平均成本和企业个别成本。就社会同类产品市场价格而言,主要的是受社会平均成本影响。在竞争很充分的情况下,企业个别成本高于或低于社会平均成本,对PPS聚苯硫醚产品价格的影响不大。

企业定价时,不应将成本孤立地对待,而应同产量、销量、资金周转等因素综合起来考虑。成本因素还要与影响价格的其他因素结合起来考虑。

二)市场需求

PPS聚苯硫醚产品价格除受成本影响外,还受市场需求的影响。即受PPS聚苯硫醚供给与需求的相互关系的影响。当PPS聚苯硫醚的市场需求大于供给时,价格应高一些;当PPS聚苯硫醚的市场需求小于供给时,价格应低一些。反过来,价格变动影响市场需求总量,从而影响销售量,进而影响企业目标的实现。因此,企业制定价格就必须了解价格变动对市场需求的影响程度。反映这种影响程度的一个指标就是PPS聚苯硫醚的价格需求弹性系数。

三)竞争因素

1、完全竞争是一种理想化了的极端情况。在完全竞争条件下,买者和卖者都大量存在,产品都是同质的,不存在质量与功能上的差异,企业自由地选择产品生产,买卖双方能充分地获得市场情报。在这种情况下,无论是买方还是卖方都不能对产品价格进行影响,只能在市场既定价格下从事生产和交易。

2、不完全竞争是现实中存在的典型的市场竞争状况。不完全竞争条件下,最少有两个以上买者或卖者,少数买者或卖者对价格和交易数量起着较大的影响作用,买卖各方获得的市场信息是不充分的,它们的活动受到一定的限制,而且它们提供的同类商品有差异,因此,它们之间存在着一定程度的竞争。在不完全竞争情况下,企业的定价策略有比较大的回旋余地,它既要考虑竞争对象的价格策略,也要考虑本企业定价策略对竞争态势的影响。

3、完全垄断是指PPS聚苯硫醚的供应完全由独家控制,形成独占市场。在完全垄断竞争情况下,交易的数量与价格由垄断者单方面决定。完全垄断在现实中也很少见。

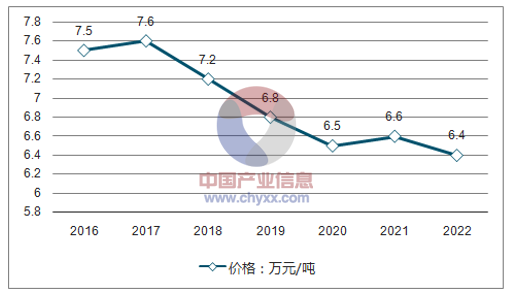

二、产品未来价格预测

2016-2022年我国PPS聚苯硫醚产品价格走势预测

资料来源:公开资料、智研咨询整理

第三节 中国PPS聚苯硫醚价格影响因素分析

一、我国总体经济环境走势分析

一、全球宏观经济环境

1、美国

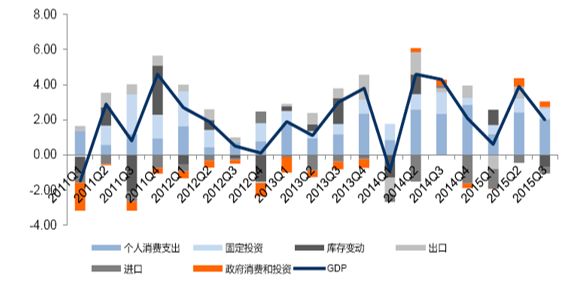

2015 年美国经济延续复苏的格局,但复苏脚步仍然比较缓慢。前三季度美国GDP 同比增长率分别为2.9%、2.7%、2.1%,较2014 年分别上升1.2 个百分点、0.1个百分点和下降0.8 个百分点。虽然增长趋势难言乐观,但相对于其它发达国家来说2%的增速仍然是中高速的。四季度受到就业强劲表现以及房地产市场回暖的共同推动,料将保持2%以上的增速。

实际GDP 及各组成项目环比增长率

资料来源:公开资料整理

从GDP 的各组成项目来看,受益于就业转暖状况比较乐观,2015 年前三季度个人消费环比分别增长1.8%、3.6%和3%,这一良好趋势在2014 年底已经显现,因此得到提前预期。2015 年私人投资在极低利率下仍然低迷,环比增长率由一季度8.6%下降到三季度-0.7%,投资意愿持续疲弱,已经开启的加息事实可能会造成进一步下滑,导致私人投资在2016 年继续负增长。受到美元持续强势以及全球经济放缓影响,美国出口较上一年出现大幅下滑,前三季度的出口环比分别为-6.0%、5.1%、0.7%;政府消费和投资2015 年则保持相对平稳的状态,与14 年基本持平,对GDP的拉动率上升。

各组成项目对实际GDP 环比增长拉动率

资料来源:公开资料整理

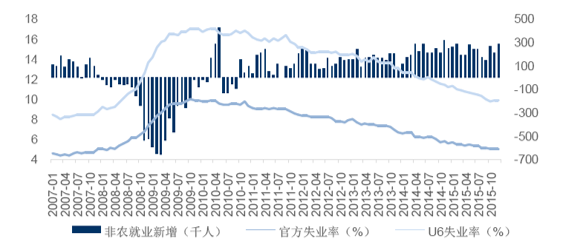

就业来看,2015 年美国创造了265 万个非农就业岗位,就业市场表现为1999年以来最好的年份之一。官方失业率2015 年持续下降,目前失业率已经接近充分就业状态。12 月,美国新增非农就业岗位29.2 万个,创年内新高,劳动力参与率为62.6%,四季度平均失业率保持5.0%。种种迹象显示,美国经济正向预期的方向迈进。

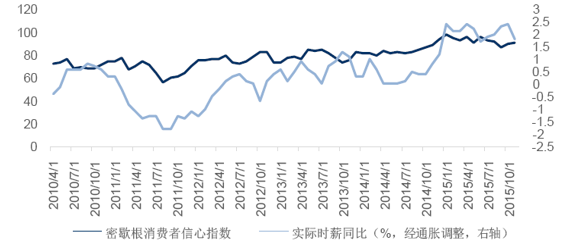

就业的持续改善最直接的影响是拉动消费,消费者信心始终与薪资增长有密切相关。在美联储宣布十年来的首次加息后,市场的关注焦点开始从新增就业人数转移至了薪资增速上。2015 年个人收入与个人支出环比均在稳步上升,受到就业的带动作用,消费者的消费意愿已经出现明显的改善。但四季度上升趋势再减弱,并且个人收入的环比增幅持续高于个人支出的环比增幅,说明个人支出仍然处于比较谨慎的态度,是在全球经济增长疲弱的背景下,美国国内贸易已经表现出一定的弹性。

新增非农就业人数、官方U3 失业率与U6 失业率

资料来源:公开资料整理

实际时薪同比增幅与密歇根消费者信心指数

资料来源:公开资料整理

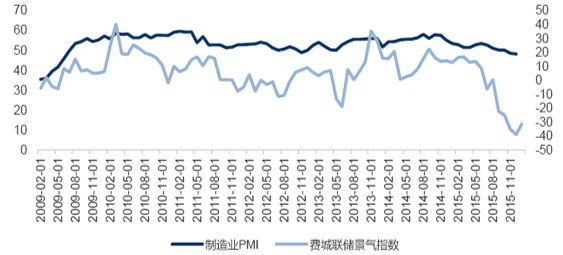

投资方面,首先看到GDP 中的固定资产投资并未显著提升,去库存反而贡献了负增长。由于全球经济增速放缓、大宗商品大跌价格低迷、美元强势,都使得海外对美国制造业的需求减少,美国工业行业增长受挫,美联储公布的工业产出环比持续下降,且为负值。ISM 制造业PMI 以及费城联储景气指数2015 年处于持续下降的形势,且费城联储景气指数持续为负值表明商业活动在持续萎缩,制造类企业的业务活动在持续下滑。

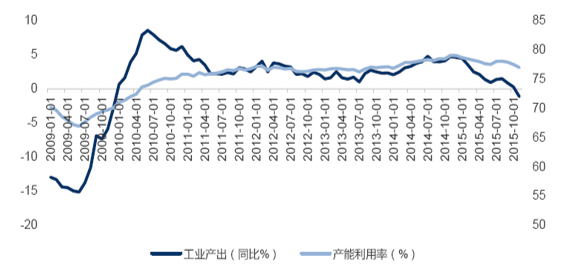

产能利用率上,虽然回升到较正常水平但仍未达到均衡状态。8 月份产能利用率一度达到78.1%,但还未回到80%以上水平,总体来看产能利用率较正常水平仍有差距,虽然一直处于缓慢上升的趋势中,但也不能说明制造业已足够强劲。

制造业PMI 和费城联储景气指数

资料来源:公开资料整理

产能利用率与工业产出环比

资料来源:公开资料整理

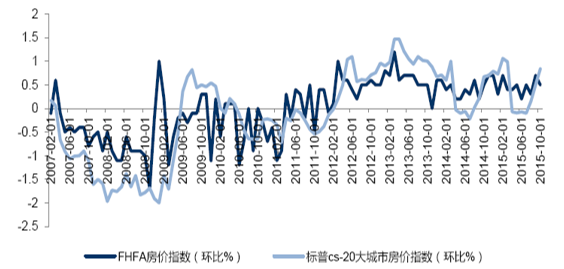

房地产市场已经出现明显回暖迹象,逐步走出2008 年的阴霾。2015 年美国新屋销售数量虽然波动较大,但仍处于持续上升状态。美国NAHB 房产市场指数作为衡量建筑商对未来房产市场的看法来预测未来房产市场走势的指标,2015 年该指数持续上升,表明房价的逐步回暖。受到需求的提振,2015 年新屋开工与建筑许可也还需增加,表明房地产市场投资正在稳步回升,但强度也并未超前。房地产市场的回暖也是帮助2015 年带动美国经济持续上升的主要动力,前景待查。

NAHB 房地产市场指数与房价指数环比变动

资料来源:公开资料整理

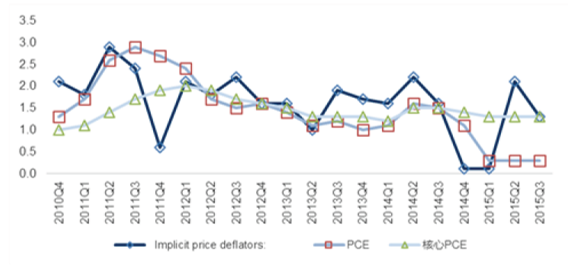

通胀形势是美联储货币政策的主要参考,鉴于就业数据已达目标。受到能源价格持续走低与国内弱复苏影响,CPI 同比持续处于低位。2015 年上半年CPI 同比在0 左右小范围内波动,3 月份4 月份CPI 一度出现负值分别为-0.1%、-0.2%。但一直强调,美联储的通胀目标盯住核心PCE,并非CPI 或核心CPI,目前来看核心PCE 与核心CPI 同比则正保持相对稳定,正逐渐达到2%的水平。自1990 年代初以来的实证经验表明,菲利普斯曲线代表的就业与通胀的关系大致稳定。因此,产出和就业长期趋势的持续改善预计会给通胀带来上行压力,至于能源与商品价格的下跌,对货币政策的影响并没有那么直接。

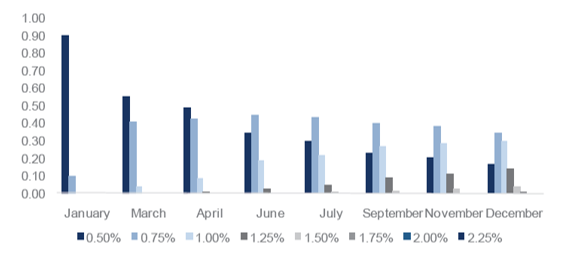

加息政策,依旧是大家有耐心读完美国经济形势后最关心的问题。12 月16 日美联储最终决定提高联邦基金利率水平25 个基点,将联邦基金利率目标区间由0-0.25%提高到0.25%-0.50%的水平。此次加息意味着美联储货币政策开始正常化以及加息周期的重启。美联储充分肯定了近期劳动力市场的强劲表现以及对于通胀水平达到目标水平的十足信心,对16 年经济增长预期的上修也反映其对于经济的乐观态度。

但经过以上分析,认为目前有两大分歧。第一,联储内部的分歧,考虑到2016 年,美联储成员换届,鹰派成员将明显增加,目前的发言立场显得更加激进,2016年美联储内部或出现更多分歧。第二,市场与联储的分歧,期货价格显示全年两次加息仍为主流预期,预测3 月第二次加息的概率为40.9%、6 月第三次加息的概率为21.5%,联储则预计全年4 次,这一分歧的纠正会在6 月涌现,动荡难免。认为,美国中长期风险不小,4 次加息必须建立在更强的经济数据以上。

CPI 同比与核心CPI 同比

资料来源:公开资料整理

2016 年不同时点联邦基准利率水平的预期 分布(纵轴为百分比)

资料来源:公开资料整理

2、欧洲

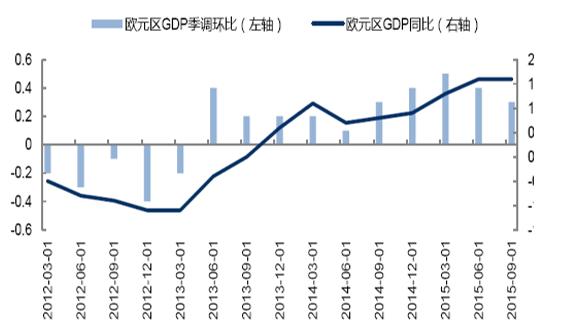

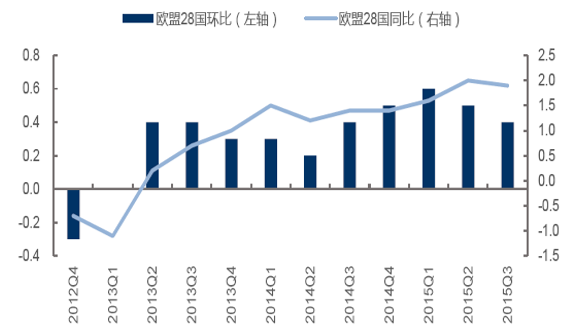

2015 年欧洲经济逐步进入了稳定的复苏阶段。2015 年第三季度,欧元区实际GDP 同比增长1.6%,保持着欧债危机以来的新高,环比增长0.3%,连续9 个季度环比正增长;欧盟28 国和欧元区19 国增长趋势保持一致,整个欧洲已经步入稳定复苏阶段。

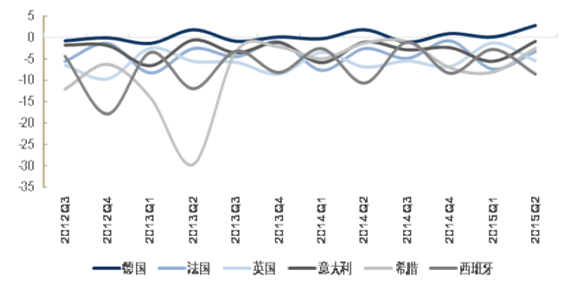

作为经济领头羊的英法德三国,经济表现依然稳健,经济从危机中较快恢复,从2014 年第三季度开始一直保持环比正向增长。而“欧猪五国”除希腊受制债务危机在第三季度环比下降-0.9%外,2015 年都表现出较好的经济复苏态势。西班牙,2015年前三季度分别同比增长2.6%,3.4%和3.4%。

欧元区经济实际GDP 增长

资料来源:公开资料整理

欧盟28 国经济实际GDP 增长

资料来源:公开资料整理

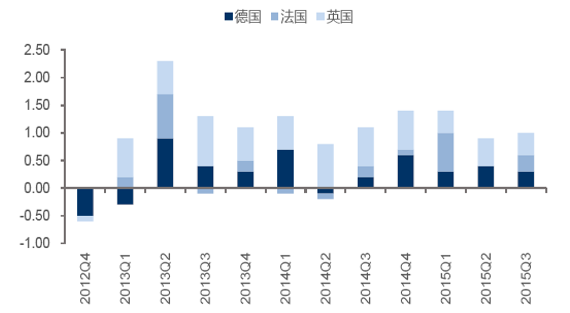

英法德3 国实际GDP 环比增长(%)

资料来源:公开资料整理

意希西三国实际GDP 环比增长(%)

资料来源:公开资料整理

消费是2015 年GDP 增长最主要的动力来源,从欧元区GDP 按支出法分解的各部分来看,消费对前三个季度拉动率分别是0.25%,0.18%和0.24%,而固定资产投资贡献几乎为0。欧洲家庭消费自2013 年第四季度起,同比加速增长,至2015 年第三季度同比增长1.74%;最终消费的另一组成部分是政府部分消费,欧洲政府部门消费领先于私人消费进入上升通道,从2012 年至今保持12 个季度环比正增长,有力推动了经济的复苏。

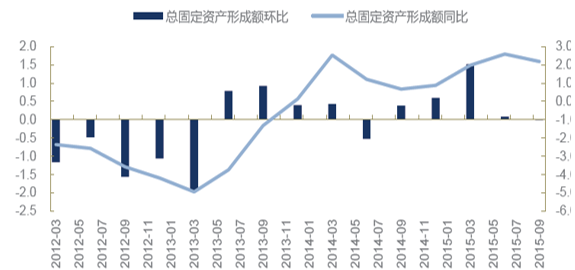

欧元区固定资产投资的增长十分不稳定,是欧洲进一步复苏的一大隐忧。2015年,欧元区固定资产总投资额在前两季度分别环比增长1.51%和0.08%,但是在第三季度却收跌0.01%。相对欠发达的意大利等国,固定资产投资增长低迷,拖累整体经济基本面。

信心与财政是拖累固定资产投资低迷的两大因素。欧元区Sentix 投资者信心指数来看,该指数在2015 年4 月到达全年的最高点19.96,说明市场上的投资信心不足,欧洲经济的复苏前景依然充满不确定性。而赤字率的红线导致整体投资的紧缩。

2015 年全年该比率的确呈下降趋势,一度控制在2%以内。从同国家来看,大多数国家在2015 年实施的是紧缩的财政政策,其中德国在2015 年实现预算盈余。而例外的两个国家是西班牙和英国,英国由于年内并未实施大规模的宽松政策,通过适当的财政政策进行刺激;西班牙由于经济增速较突出,虽然增加了财政赤字,但是政府的债务负担反而下降了。

欧元区总固定资产形成额增长不稳定

资料来源:公开资料整理

分国别看政府预算余额占GDP 比重(%)

资料来源:公开资料整理

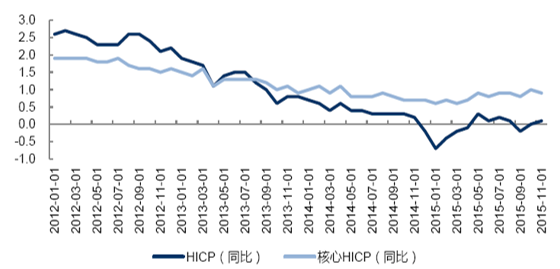

通胀率的快速恢复是2015 年欧洲经济的最大亮点。欧元区HICP 基本趋势是先跌而后震荡企稳,1 月份HICP 跌至近年来的低点,为-1.6%,主要原因在于1 月能源价格急跌,拖累欧元区整体通胀水平。而后在能源价格继续探底的格局下,HICP上升企稳,开始向0 值上方震荡。从HICP 的组成部分来看,能源价格的不断下跌是拉低欧元区最主要的直接原因,而食品则是稳定通胀最主要的因素。鉴于大宗商品及能源价格持续走低,通货膨胀短期内大幅上涨难度较大,但已体现出QE 政策所发挥的积极影响。

2015 年HICP 和核心HICP 走势

资料来源:公开资料整理

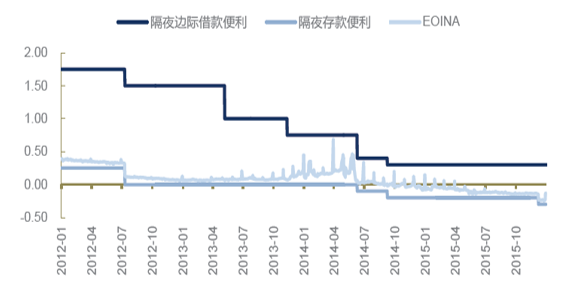

2015 年,欧元区在保持隔夜贷款利率0.3%水平的情况下,隔夜存款利率下调至-0.2%,并在2015 年12 月进一步下调至-0.3%,作为利率曲线基准利率的EOINA(银行间欧元有效隔夜拆借利率)在2015 年一直处于零以下的水平。欧元区货币总量增速进入2015 年以来明显加快。1 月欧洲央行决定自2015 年9 月起,扩大每月购债规模至600 亿欧元之后,欧元区M1 增速加快,6 月之后基本保持在月度12%左右的速度,M2、M3 增速也有上升但仍未超过6%。

而另一方面,市场预期的英国央行首次加息也并未落地,自2009 年以来,基准利率一直保持在0.5%的水平,英镑的隔夜拆借利率2013 年以来,也一直保在0.4%-0.5%之间。英国货币政策收紧的预期,反而导致M2 增速在2013 年10 月到达局部顶点后,一路走低到2015 年第一季度,M2增速在在2015 年2 月一度萎缩2.08%。

利率走廊体系(%):欧元区负利率时代

资料来源:公开资料整理

欧元区货币增长2015 年提速

资料来源:公开资料整理

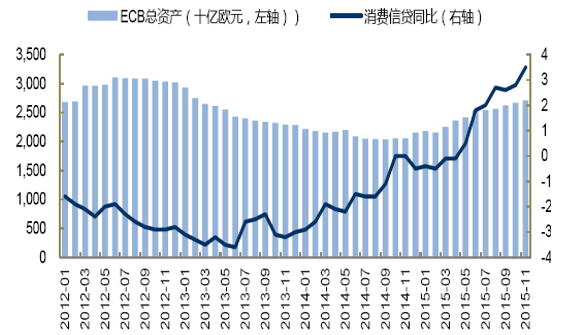

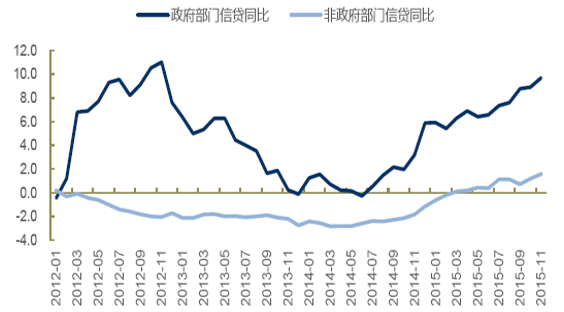

由于极度宽松的货币环境以及相关的配套政策措施,以及海外市场的低迷,2015年欧洲银行部门信贷配置的重心由海外市场逐步转向国内(欧元区)市场。2014 年12 月,国内信贷增长由负转正,截至2015 年11 月,同比增长率全年为正,其中11 月同比增长3.36%,国内信贷规模达16.6 万亿欧元,超过2011 年的高点。从国内信贷的组成部分来看,对政府部门的信贷在2014 年6 月率先扭转跌势,大幅上涨;对非政府部门信贷的同比增速则在2015 年3 月由负转正,但是增长势头远不及政府部门。

消费信贷经过多年的萎缩之后,在2015 年第二季度终于转为扩张,之后一直把持上涨趋势;而企业信贷方面,2015 年拆借利率持续走低,企业信贷需求在经过2 年的负增长后,从2014 年起,保持正向扩张趋势。

ECB 总资产与欧元区银行部门国内信贷变化

资料来源:公开资料整理

欧元区银行部门国内信贷组成部分同比变化

资料来源:公开资料整理

另一方面,2015 年欧元区银行部门海外净资产同比增速放缓,并在下半年出现回落。银行流动性回归欧元区,2015 年下半年流动性极其宽松。2015 年欧元区国债收益率持续走低,10 年国债由于希腊债务危机的影响,风险溢价上升,但是没改变收益率下行的趋势,而1 年和2 年的短期国债即期收益率在2015 年下半年由正转负。

预计,2016 年欧央行会延续宽松,信贷、通胀、经济之间的正反馈仍会延续,日渐回暖的经济活跃度将鼓励欧央行把目前的货币政策延续下去,而更具延续性的增长动力则来依赖于财政政策。

欧元区银行部门国外净资产变化

资料来源:公开资料整理

3、新兴市场:多难兴邦

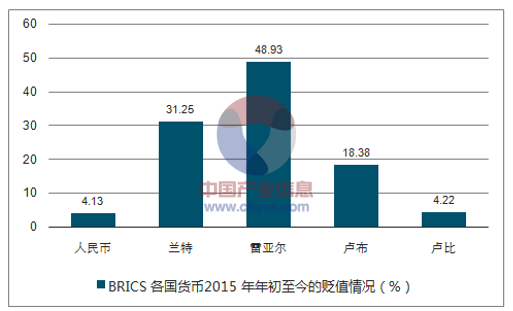

2015 年,新兴市场国家普遍遭遇经济发展的困难,发展情况出现了明显分化。以金砖五国(BRICS)为例,中国和印度,两个国家是全球范围内重要的加工制造的出口大国,虽然面临转型之痛,但是依然保持着较高的经济增速。而另一方面,俄罗斯、巴西和南非,都是资源出口大国,由于全球产业结构调整和大宗商品价格低迷,经济表现走向了另一个极端。南非相对来说经济增速和通货膨胀则保持稳定。

俄罗斯和巴西,2014 年随着国际大宗商品价格进入快速下行轨道,两国的经济增速由正转负,持续降低,在2015 年第二季度之后,双双触及-4%的低点,而且从对2016 年全球经济形势的判断来看,也许最坏的时刻还没有来临。由于经常项目恶化、货币贬值而带来的输入型通胀,几乎使CPI 在GDP 负增长的同时加速上扬。那么,为什么从GDP 和CPI 的数据来看,俄罗斯的滞胀程度似乎要更胜于巴西,而在现实中人们却更担心巴西会爆发经济危机?是否有在整个新兴市场恶性扩散的可能?

金砖国家BRICS 实际GDP 同比增幅(%)

资料来源:公开资料整理

BRICS 各国货币2015 年年初至今的贬值情况(%)

资料来源:公开资料、智研咨询整理

2015 年巴西经济持续衰退,2015年第三季度巴西国内生产总值(GDP)为1.481万亿雷亚尔,环比萎缩1.7%,同比萎缩4.5%。这也是自1996 年以来,巴西首次出现连续三个季度GDP 萎缩的情况。巴西2015年一季度GDP 同比萎缩2.02%,一季度巴西GDP 环比增速已从-0.2%向下修正至-0.7%;二季度GDP 环比萎缩1.9%,同比萎缩3%,创下逾6 年来最严重下滑。由于大宗商品价格持续探底,并且由于中国等主要进口国的需求减少,巴西铁矿石出口受到了冲击,GDP 连续三季度负增长,已符合理论上的衰退定义。

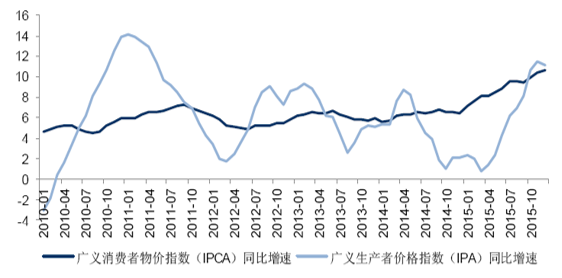

巴西CPI 仍在快速上涨,创13 年新高。从巴西的主要价格指数来看,目前巴西通货膨胀严重,经济停滞不前,经济面临滞胀危机。巴西地理统计局(IBGE)公布的数据显示,巴西2015 年消费者物价指数(IPCA)同比增速为10.67%,大幅高于2014 年的6.41%,是政府通胀管理目标4.5%的两倍多,是自2002 年以来的最高水平。

自1999 年巴西央行在通胀目标机制下设定容忍范围以来,2015 年是巴西第四次超出容忍范围。数据显示,2015 年巴西物价上涨幅度最大的是电力和燃油,分别比2014年上涨了51%和21.43%,带动其他物价也不断攀升。

巴西实际GDP 及各产业同比增速

资料来源:公开资料整理

巴西广义CPI 与广义IPA 同比增速

资料来源:公开资料整理

为了解决高通胀问题,巴西在2015 年连续5 次上调了隔夜基准利率,每次上调50 个基点,总计上调250 个基点,最后一次2015 年7 月上调基准贷款利率50 个基点至14.25%,创下十年来的历史新高。巴西国家财政部12 月28 日公布,11 月政府部门、巴西央行和社会保障支出达212.79 亿雷亚尔(54.7 亿美元),远超10 月赤字122.7 亿雷亚尔,创巴西1997 年开始发布该数据以来最大规模的财政赤字。

俄罗斯2015 年经济形势比2014 年差,2014 年俄罗斯GDP 增长0.6%,2015 年则出现了3.7%的负增长。2015 年全年俄罗斯经济处于持续下滑中,前三季度的实际GDP 同比增速均为负值,为2010 年以来首次出现负值。能源价格下降和西方制裁,是造成俄罗斯经济下滑的主因。

2015 年俄罗斯进出口均呈现下跌的走势。出口方面,3 月份同比增速避开了2014年后半年的负值,出现小的波峰值4.5%,之后的两个季度增速转而下降,到第三季度同比增速为-1.9%。2015 年1 月28 日,俄罗斯政府批准并颁布了2015 年反危机计划,其核心是支持进口替代和非原材料商品包括高科技商品出口、促进中小企业发展和优化预算开支和稳定银行系统。这一反危机计划取得了一些成果。

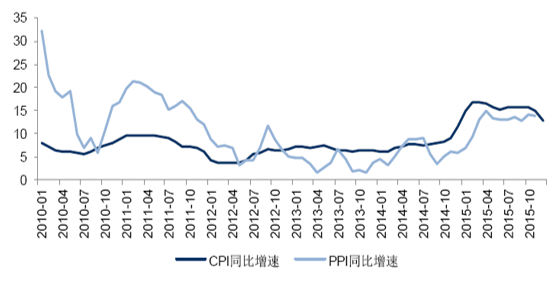

2015 年全年,俄罗斯面临高通胀压力。从CPI 价格指数来看,除12 月俄罗斯前11 个月CPI 同比在15%左右,创10 年以来新高。无法改变的是,俄罗斯卢布危机将进入第二阶段,国内通货膨胀进一步推动卢布贬值,而卢布贬值反作用于通货膨胀。俄罗斯面临通胀和复苏之间的两难抉择,高居不下的通胀率让俄罗斯央行陷入了两难境地,2015 年全年降息了5 次,总共降息6 个百分点,下半年开始维持11%的基准利率不变。

俄罗斯CPI、PPI 同比增速

资料来源:公开资料整理

印度经济则保持稳定增长的状态,2015 年全年第一、二、三季度的GDP 同比增速分别为7.5%、7%、7.4%,与2014 年同期相比,第三季度增幅有所下滑,但是第一季度和第二季度的增幅都有所上升。得益于油价仍处于相对低位,雨季降水充沛,以及通胀较为温和,年初以来印度央行多次降息刺激经济,2015 年印度经济增长明显,加上莫迪政府推动制造业和信息技术等领域发展并实施相关改革举措,印度经济展现良好态势。

但是制造业情况不容乐观。2014年12 月,印度制造业PMI2 年多来首次跌破50 这一荣枯分水岭。莫迪政府2014年5 月上台,因此该年度预算案是本届政府第一份完整的年度预算案,凸显了推动基础设施建设、改善企业经营环境的政策取向。2015 年全年财政处于赤字状态,但是赤字的规模在下降。帮助控制财政赤字的主要贡献因素之一,是通过减少补贴来放宽对油价的管制。

以上这些因素,再加上一个亲商政府旨在结构性改革的多项措施,已经使得印度成为全球经济舞台上的一个亮点。

印度进出口和油品进口同比增速

资料来源:公开资料整理

二、国内宏观经济环境

国内生产总值(GDP=Gross Domestic Product)是指一个国家(国界范围内)所有常住单位在一定时期内生产的所有最终产品和劳务的市场价值。GDP是国民经济核算的核心指标,也是衡量一个国家或地区总体经济状况重要指标。

2014年全年国内生产总值636139亿元,比上年增长8.2%。到2015年,我国国内生产总值达到676708亿元。

2015年4季度和全年GDP初步核算数据

- | - | 比上年同期增长(%) | ||

4季度 | 全年 | 4季度 | 全年 | |

GDP | 189372 | 676708 | 6.8 | 6.9 |

第一产业 | 21965 | 60863 | 4.1 | 3.9 |

第二产业 | 76405 | 274278 | 6.1 | 6.0 |

第三产业 | 91002 | 341567 | 8.2 | 8.3 |

农林牧渔业 | 22708 | 62911 | 4.2 | 4.0 |

工业 | 61587 | 228974 | 5.8 | 5.9 |

建筑业 | 15129 | 46456 | 7.3 | 6.8 |

批发和零售业 | 18357 | 66204 | 6.3 | 6.1 |

交通运输、仓储和邮政业 | 8099 | 30364 | 4.6 | 4.6 |

住宿和餐饮业 | 3427 | 12159 | 6.6 | 6.2 |

金融业 | 14815 | 57500 | 12.9 | 15.9 |

房地产业 | 11595 | 41308 | 4.1 | 3.8 |

其他服务业 | 33655 | 130833 | 9.9 | 9.2 |

资料来源:公开资料、智研咨询整理

2015年,全国固定资产投资(不含农户)551590亿元,比上年名义增长10%(扣除价格因素,实际增长12%),增速比1-11月份回落0.2个百分点。从环比速度看,12月份固定资产投资(不含农户)增长0.68%。

分产业看,第一产业投资15561亿元,比上年增长31.8%,增速比1-11月份提高3.1个百分点;第二产业投资224090亿元,增长8%,增速回落0.1个百分点;第三产业投资311939亿元,增长10.6%,增速回落0.4个百分点。

第二产业中,工业投资219957亿元,比上年增长7.7%,增速比1-11月份回落0.4个百分点;其中,采矿业投资12971亿元,下降8.8%,降幅扩大0.1个百分点;制造业投资180365亿元,增长8.1%,增速回落0.3个百分点;电力、热力、燃气及水生产和供应业投资26621亿元,增长16.6%,增速提高0.6个百分点。

第三产业中,基础设施投资(不含电力)101271亿元,比上年增长17.2%,增速比1-11月份回落1个百分点。其中,水利管理业投资增长21%,增速回落2.3个百分点;公共设施管理业投资增长20.2%,增速回落0.3个百分点;道路运输业投资增长16.7%,增速回落0.8个百分点;铁路运输业投资增长0.6%,增速回落0.2个百分点。

分地区看,东部地区投资228747亿元,比上年增长12.7%,增速比1-11月份回落0.3个百分点;中部地区投资139904亿元,增长15.7%,增速回落0.1个百分点;西部地区投资137353亿元,增长9%,增速提高0.1个百分点;东北地区投资40033亿元,下降11.2%,降幅扩大0.5个百分点。

分登记注册类型看,内资企业投资526883亿元,比上年增长10.6%,增速比1-11月份回落0.2个百分点;港澳台商投资11930亿元,总量与上年持平(增速为0),1-11月份为增长0.6%;外商投资10746亿元,下降2.8%,降幅扩大0.4个百分点。

从项目隶属关系看,中央项目投资26224亿元,比上年增长6.4%,增速比1-11月份提高6.2个百分点;地方项目投资525366亿元,增长10.2%,增速回落0.5个百分点。

从施工和新开工项目情况看,施工项目计划总投资1019226亿元,比上年增长4.3%,增速比1-11月份回落1.3个百分点;新开工项目计划总投资408084亿元,增长5.5%,增速提高0.8个百分点。

从到位资金情况看,固定资产投资到位资金573789亿元,比上年增长7.7%,增速比1-11月份回落0.2个百分点。其中,国家预算资金增长15.6%,增速回落5.8个百分点;国内贷款下降5.8%,降幅扩大1.5个百分点;自筹资金增长9.5%,增速提高0.3个百分点;利用外资下降29.6%,降幅扩大1.5个百分点;其他资金增长10.1%,增速提高0.4个百分点。

2015年固定资产投资(不含农户)主要数据

指标 | 2015年 | |

绝对量 | 同比增长(%) | |

固定资产投资(不含农户)(亿元) | 551590 | 10.0 |

其中:国有控股 | 178933 | 10.9 |

分项目隶属关系 | - | - |

中央项目 | 26224 | 6.4 |

地方项目 | 525366 | 10.2 |

按构成分 | - | - |

建筑安装工程 | 379728 | 11.3 |

设备工器具购置 | 109523 | 10.2 |

其他费用 | 62339 | 2.7 |

分产业 | - | - |

第一产业 | 15561 | 31.8 |

第二产业 | 224090 | 8.0 |

第三产业 | 311939 | 10.6 |

分行业 | - | - |

农林牧渔业 | 19061 | 30.8 |

采矿业 | 12971 | -8.8 |

其中:煤炭开采和洗选业 | 4008 | -14.4 |

石油和天然气开采业 | 3425 | -5.7 |

黑色金属矿采选业 | 1366 | -17.8 |

有色金属矿采选业 | 1588 | -2.3 |

非金属矿采选业 | 2092 | 2.1 |

制造业 | 180365 | 8.1 |

其中:农副食品加工业 | 10761 | 7.7 |

食品制造业 | 5089 | 14.4 |

纺织业 | 6002 | 12.8 |

化学原料和化学制品制造业 | 14991 | 3.3 |

医药制造业 | 5812 | 11.9 |

橡胶和塑料制品业 | 6531 | 10.1 |

非金属矿物制品业 | 16748 | 6.1 |

黑色金属冶炼和压延加工业 | 4257 | -11.0 |

有色金属冶炼和压延加工业 | 5579 | -4.0 |

金属制品业 | 9490 | 10.0 |

通用设备制造业 | 13364 | 10.1 |

专用设备制造业 | 12353 | 8.5 |

汽车制造业 | 11527 | 14.2 |

铁路、船舶、航空航天和其他运输设备制造业 | 3226 | 2.2 |

电气机械和器材制造业 | 11307 | 8.7 |

计算机、通信和其他电子设备制造业 | 9035 | 13.3 |

电力、热力、燃气及水生产和供应业 | 26621 | 16.6 |

其中:电力、热力生产和供应业 | 20171 | 15.7 |

建筑业 | 4895 | 10.2 |

交通运输、仓储和邮政业 | 48972 | 14.3 |

其中:铁路运输业 | 7730 | 0.6 |

道路运输业 | 28611 | 16.7 |

水利、环境和公共设施管理业 | 55673 | 20.4 |

其中:水利管理业 | 7249 | 21.0 |

公共设施管理业 | 46175 | 20.2 |

教育 | 7723 | 15.2 |

卫生和社会工作 | 5175 | 29.7 |

文化、体育和娱乐业 | 6724 | 8.9 |

公共管理、社会保障和社会组织 | 7851 | 9.1 |

分注册类型 | - | - |

其中:内资企业 | 526883 | 10.6 |

港澳台商投资企业 | 11930 | 0.0 |

外商投资企业 | 10746 | -2.8 |

分施工和新开工项目 | - | - |

施工项目计划总投资 | 1019226 | 4.3 |

新开工项目计划总投资 | 408084 | 5.5 |

固定资产投资(不含农户)到位资金 | 573789 | 7.7 |

其中:国家预算资金 | 30924 | 15.6 |

国内贷款 | 60757 | -5.8 |

利用外资 | 2854 | -29.6 |

自筹资金 | 405009 | 9.5 |

其他资金 | 74245 | 10.1 |

资料来源:公开资料、智研咨询整理

2015年,民间固定资产投资354007亿元,比上年名义增长10.1%(扣除价格因素实际增长12.1%),增速比1-11月份回落0.1个百分点,民间固定资产投资占全国固定资产投资(不含农户)的比重为64.2%,比重与上年持平。

分地区看东部地区民间固定资产投资154158亿元,比上年增长13.5%,增速比1-11月份回落0.5个百分点;中部地区101901亿元,增长16.6%,增速回落0.4个百分点;西部地区69361亿元,增长3.9%,增速加快0.5个百分点;东北地区28586亿元,下降9.5%,降幅扩大0.8个百分点。

分产业看,第一产业民间固定资产投资12730亿元,比上年增长33.1%,增速比1-11月份加快0.2个百分点;第二产业176870亿元,增长9.4%,增速与1-11月份持平;第三产业164407亿元,增长9.4%,增速回落0.3个百分点。

第二产业中,工业民间固定资产投资175052亿元,比上年增长9.3%,增速比1-11月份回落0.1个百分点。其中,采矿业7082亿元,下降9.9%,降幅比1-11月份收窄2.2个百分点;制造业158173亿元,增长9.1%,增速比1-11月份回落0.5个百分点;电力、热力、燃气及水生产和供应业9798亿元,增长33.4%,增速比1-11月份加快3.6个百分点。

2015年民间固定资产投资主要数据

- | 2015年 | |

绝对量 | 同比增长 | |

(亿元) | (%) | |

民间固定资产投资 | 354007 | 10.1 |

分地区 | - | - |

东部地区 | 154158 | 13.5 |

中部地区 | 101901 | 16.6 |

西部地区 | 69361 | 3.9 |

东北地区 | 28586 | -9.5 |

分产业 | - | - |

第一产业 | 12730 | 33.1 |

第二产业 | 176870 | 9.4 |

第三产业 | 164407 | 9.4 |

分行业 | - | - |

农林牧渔业 | 14527 | 32.8 |

采矿业 | 7082 | -9.9 |

其中:煤炭开采和洗选业 | 2281 | -12.2 |

石油和天然气开采业 | 251 | -21.5 |

黑色金属矿采选业 | 1181 | -21.4 |

有色金属矿采选业 | 1102 | -10.9 |

非金属矿采选业 | 1978 | 5.3 |

制造业 | 158173 | 9.1 |

其中:非金属矿物制品业 | 15988 | 6.3 |

黑色金属冶炼和压延加工业 | 3356 | -12.0 |

有色金属冶炼和压延加工业 | 4736 | -4.0 |

通用设备制造业 | 12472 | 11.4 |

专用设备制造业 | 11197 | 10.8 |

汽车制造业 | 8626 | 12.4 |

铁路、船舶、航空航天和其他运输设备制造业 | 2236 | -3.7 |

电气机械和器材制造业 | 10245 | 10.2 |

计算机、通信和其他电子设备制造业 | 6024 | 16.6 |

电力、热力、燃气及水生产和供应业 | 9798 | 33.4 |

其中:电力、热力生产和供应业 | 7106 | 37.7 |

建筑业 | 2269 | 10.4 |

交通运输、仓储和邮政业 | 12441 | 24.5 |

其中:铁路运输业 | 302 | 11.2 |

道路运输业 | 4334 | 22.1 |

水利、环境和公共设施管理业 | 14636 | 29.2 |

其中:水利管理业 | 1052 | 31.7 |

公共设施管理业 | 12707 | 29.7 |

教育 | 2165 | 15.8 |

卫生和社会工作 | 2048 | 53.3 |

文化、体育和娱乐业 | 3899 | 11.3 |

公共管理、社会保障和社会组织 | 2161 | 25.9 |

资料来源:公开资料、智研咨询整理

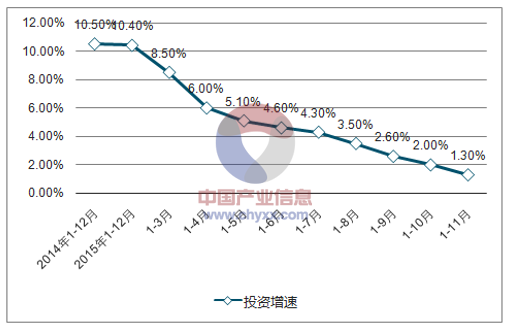

2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为67.3%。

2014-2015年全国房地产开发投资增速

资料来源:公开资料、智研咨询整理

2015年,东部地区房地产开发投资49673亿元,比上年增长4.3%,增速比1-11月份回落0.8个百分点;中部地区投资19122亿元,增长4.4%,增速回落0.2个百分点;西部地区投资21709亿元,增长1.3%,增速提高0.2个百分点;东北地区投资5475亿元,下降28.5%,降幅扩大0.6个百分点。

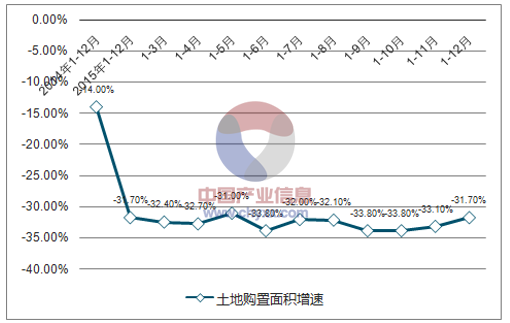

全国房地产开发企业土地购置面积增速

资料来源:公开资料、智研咨询整理

2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。其中,住宅施工面积511570万平方米,下降0.7%。房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。其中,住宅新开工面积106651万平方米,下降14.6%。房屋竣工面积100039万平方米,下降6.9%,降幅扩大3.4个百分点。其中,住宅竣工面积73777万平方米,下降8.8%。

2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,降幅比1-11月份收窄1.4个百分点;土地成交价款7622亿元,下降23.9%,降幅收窄2.1个百分点。

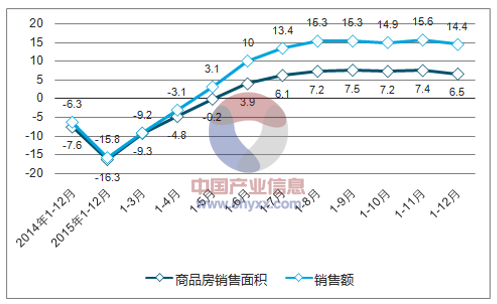

全国商品房销售面积及销售金额增速

资料来源:公开资料、智研咨询整理

2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。其中,住宅销售额增长16.6%,办公楼销售额增长26.9%,商业营业用房销售额下降0.7%。

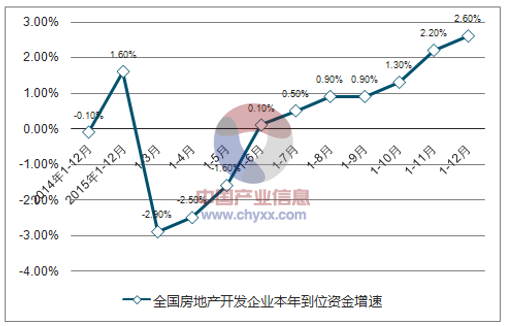

全国房地产开发企业本年到位资金增速

资料来源:公开资料、智研咨询整理

2015年,东部地区商品房销售面积55509万平方米,比上年增长13.3%,增速比1-11月份回落1.6个百分点;销售额49888亿元,增长23.1%,增速回落2个百分点。

中部地区商品房销售面积32409万平方米,增长8.9%,增速回落1.4个百分点;销售额16355亿元,增长12.5%,增速回落1.1个百分点。西部地区商品房销售面积33173万平方米,增长3.4%,增速回落0.4个百分点;销售额16939亿元,增长5.0%,增速回落0.5个百分点。东北地区商品房销售面积7405万平方米,下降24.5%,降幅扩大0.2个百分点;销售额4099亿元,下降19.8%,降幅与1-11月份持平。

2015年末,商品房待售面积71853万平方米,比11月末增加2217万平方米。其中,住宅待售面积增加1155万平方米,办公楼待售面积增加128万平方米,商业营业用房待售面积增加458万平方米。

2015年,房地产开发企业到位资金125203亿元,比上年增长2.6%,增速比1-11月份提高0.4个百分点。其中,国内贷款20214亿元,下降4.8%;利用外资297亿元,下降53.6%;自筹资金49038亿元,下降2.7%;其他资金55655亿元,增长12.0%。在其他资金中,定金及预收款32520亿元,增长7.5%;个人按揭贷款16662亿元,增长21.9%。

2015年12月份,房地产开发景气指数(简称“国房景气指数”)为93.34,比上月回落0.01点。

2015年全国房地产开发和销售情况

指标 | 绝对量 | 比上年增长(%) |

房地产开发投资(亿元) | 95979 | 1.0 |

其中:住宅 | 64595 | 0.4 |

办公楼 | 6210 | 10.1 |

商业营业用房 | 14607 | 1.8 |

房屋施工面积(万平方米) | 735693 | 1.3 |

其中:住宅 | 511570 | -0.7 |

办公楼 | 33044 | 10.4 |

商业营业用房 | 100111 | 6.1 |

房屋新开工面积(万平方米) | 154454 | -14.0 |

其中:住宅 | 106651 | -14.6 |

办公楼 | 6569 | -10.6 |

商业营业用房 | 22530 | -10.1 |

房屋竣工面积(万平方米) | 100039 | -6.9 |

其中:住宅 | 73777 | -8.8 |

办公楼 | 3419 | 8.8 |

商业营业用房 | 12027 | -0.5 |

土地购置面积(万平方米) | 22811 | -31.7 |

土地成交价款(亿元) | 7622 | -23.9 |

商品房销售面积(万平方米) | 128495 | 6.5 |

其中:住宅 | 112406 | 6.9 |

办公楼 | 2912 | 16.2 |

商业营业用房 | 9252 | 1.9 |

商品房销售额(亿元) | 87281 | 14.4 |

其中:住宅 | 72753 | 16.6 |

办公楼 | 3761 | 26.9 |

商业营业用房 | 8846 | -0.7 |

商品房待售面积(万平方米) | 71853 | 15.6 |

其中:住宅 | 45248 | 11.2 |

办公楼 | 3276 | 24.7 |

商业营业用房 | 14664 | 24.6 |

房地产开发企业到位资金(亿元) | 125203 | 2.6 |

其中:国内贷款 | 20214 | -4.8 |

利用外资 | 297 | -53.6 |

自筹资金 | 49038 | -2.7 |

其他资金 | 55655 | 12.0 |

其中:定金及预收款 | 32520 | 7.5 |

个人按揭贷款 | 16662 | 21.9 |

资料来源:公开资料、智研咨询整理

2015年东中西部和东北地区房地产开发投资情况

地区 | 投资额 (亿元) | - | 比上年增长 (%) | - |

住宅 | 住宅 | |||

全国总计 | 95979 | 64595 | 1.0 | 0.4 |

东部地区 | 49673 | 33050 | 4.3 | 4.5 |

中部地区 | 19122 | 13413 | 4.4 | 4.2 |

西部地区 | 21709 | 14199 | 1.3 | -0.9 |

东北地区 | 5475 | 3933 | -28.5 | -28.8 |

资料来源:公开资料、智研咨询整理

2015年东中西部和东北地区房地产销售情况

地区 | 商品房销售面积 | 商品房销售额 | ||

绝对数 (万平方米) | 比上年增长 (%) | 绝对数 (亿元) | 比上年增长 (%) | |

全国总计 | 128495 | 6.5 | 87281 | 14.4 |

东部地区 | 55509 | 13.3 | 49888 | 23.1 |

中部地区 | 32409 | 8.9 | 16355 | 12.5 |

西部地区 | 33173 | 3.4 | 16939 | 5.0 |

东北地区 | 7405 | -24.5 | 4099 | -19.8 |

资料来源:公开资料、智研咨询整理

2015年12月份,规模以上工业增加值同比实际增长5.9%(以下增加值增速均为扣除价格因素的实际增长率),比11月份回落0.3个百分点。从环比看,12月份,规模以上工业增加值比上月增长0.41%。2015年全年,规模以上工业增加值比上年增长6.1%。

分三大门类看,12月份,采矿业增加值同比增长1.4%,制造业增长7.0%,电力、热力、燃气及水生产和供应业下降0.8%。

分经济类型看,12月份,国有控股企业增加值同比增长2.6%,集体企业增长0.7%,股份制企业增长7.1%,外商及港澳台商投资企业增长3.5%。

分行业看,12月份,41个大类行业中有38个行业增加值保持同比增长。其中,农副食品加工业增长4.2%,纺织业增长7.6%,化学原料和化学制品制造业增长9.1%,非金属矿物制品业增长6.6%,黑色金属冶炼和压延加工业增长5.2%,有色金属冶炼和压延加工业增长11.7%,通用设备制造业增长1.2%,专用设备制造业增长3.2%,汽车制造业增长12.0%,铁路、船舶、航空航天和其他运输设备制造业增长3.8%,电气机械和器材制造业增长7.7%,计算机、通信和其他电子设备制造业增长7.6%,电力、热力生产和供应业下降1.7%。

分地区看,12月份,东部地区增加值同比增长6.4%,中部地区增长7.5%,西部地区增长8.4%,东北地区下降3.0%。

分产品看,12月份,565种产品中有287种产品同比增长。其中,钢材9528万吨,同比下降3.4%;水泥19797万吨,下降3.7%;十种有色金属423万吨,下降4.6%;乙烯154万吨,增长4.9%;汽车263.2万辆,增长16.3%;轿车121.5万辆,增长5.7%;发电量4910亿千瓦时,下降3.7%;原油加工量4583万吨,增长2.7%。

12月份,工业企业产品销售率为98.6%,比上年同期下降0.1个百分点。工业企业实现出口交货值11077亿元,同比名义下降4.3%。

2015年12月份规模以上工业生产主要数据

- | 12月 | 1-12月 | ||

绝对量 | 同比增长 (%) | 绝对量 | 同比增长 (%) | |

一、规模以上工业增加值 | … | 5.9 | … | 6.1 |

分三大门类 | - | - | - | - |

采矿业 | … | 1.4 | … | 2.7 |

制造业 | … | 7.0 | … | 7.0 |

电力、热力、燃气及水生产和供应业 | … | -0.8 | … | 1.4 |

分经济类型 | - | - | - | - |

国有控股企业 | … | 2.6 | … | 1.4 |

集体企业 | … | 0.7 | … | 1.2 |

股份制企业 | … | 7.1 | … | 7.3 |

外商及港澳台商投资企业 | … | 3.5 | … | 3.7 |

主要行业增加值 | - | - | - | - |

农副食品加工业 | … | 4.2 | … | 5.5 |

食品制造业 | … | 8.5 | … | 7.5 |

纺织业 | … | 7.6 | … | 7.0 |

化学原料和化学制品制造业 | … | 9.1 | … | 9.5 |

医药制造业 | … | 8.6 | … | 9.9 |

橡胶和塑料制品业 | … | 5.3 | … | 7.9 |

非金属矿物制品业 | … | 6.6 | … | 6.5 |

黑色金属冶炼和压延加工业 | … | 5.2 | … | 5.4 |

有色金属冶炼和压延加工业 | … | 11.7 | … | 11.3 |

金属制品业 | … | 6.2 | … | 7.4 |

通用设备制造业 | … | 1.2 | … | 2.9 |

专用设备制造业 | … | 3.2 | … | 3.4 |

汽车制造业 | … | 12.0 | … | 6.7 |

铁路、船舶、航空航天和其他运输设备制造业 | … | 3.8 | … | 6.8 |

电气机械和器材制造业 | … | 7.7 | … | 7.3 |

计算机、通信和其他电子设备制造业 | … | 7.6 | … | 10.5 |

电力、热力生产和供应业 | … | -1.7 | … | 0.5 |

主要产品产量 | - | - | - | - |

布 (亿米) | 66 | 5.1 | 710 | 3.1 |

硫酸(折100%) (万吨) | 759 | -0.5 | 8976 | 4.0 |

烧碱(折100%) (万吨) | 253 | -4.2 | 3028 | -1.4 |

乙烯 (万吨) | 154 | 4.9 | 1715 | 1.6 |

化学纤维 (万吨) | 446 | 12.0 | 4872 | 12.5 |

水泥 (万吨) | 19797 | -3.7 | 234796 | -4.9 |

平板玻璃 (万重量箱) | 5699 | -11.3 | 73863 | -8.6 |

生铁 (万吨) | 5333 | -7.1 | 69141 | -3.5 |

粗钢 (万吨) | 6437 | -5.2 | 80383 | -2.3 |

钢材 (万吨) | 9528 | -3.4 | 112350 | 0.6 |

十种有色金属 (万吨) | 423 | -4.6 | 5090 | 5.8 |

氧化铝 (万吨) | 500 | 3.5 | 5898 | 9.6 |

金属切削机床 (万台) | 6 | -11.3 | 76 | -9.3 |

汽车 (万辆) | 263.2 | 16.3 | 2483.8 | 2.7 |

轿车 (万辆) | 121.5 | 5.7 | 1170.0 | -8.3 |

发电机组(发电设备)(万千瓦) | 1033 | -29.8 | 12441 | -13.8 |

微型计算机设备 (万台) | 2942 | -14.6 | 31419 | -12.9 |

移动通信手持机 (万台) | 20247 | 12.4 | 181914 | 3.9 |

集成电路 (亿块) | 113 | 13.1 | 1087 | 6.8 |

原煤(万吨) | 31659 | -0.3 | 368485 | -3.5 |

焦炭(万吨) | 3518 | -14.3 | 44778 | -6.5 |

发电量(亿千瓦时) | 4910 | -3.7 | 56184 | -0.2 |

火力发电量(亿千瓦时) | 3856 | -6.5 | 42102 | -2.8 |

水力发电量(亿千瓦时) | 677 | 11.3 | 9960 | 4.2 |

原油加工量(万吨) | 4583 | 2.7 | 52199 | 3.8 |

天然原油(万吨) | 1815 | -1.6 | 21474 | 1.7 |

天然气(亿立方米) | 125 | 2.5 | 1271 | 2.9 |

产品销售率(%) | 98.6 | -0.1(百分点) | 97.6 | -0.2(百分点) |

出口交货值(亿元) | 11077 | -4.3 | 118582 | -1.8 |

资料来源:公开资料、智研咨询整理

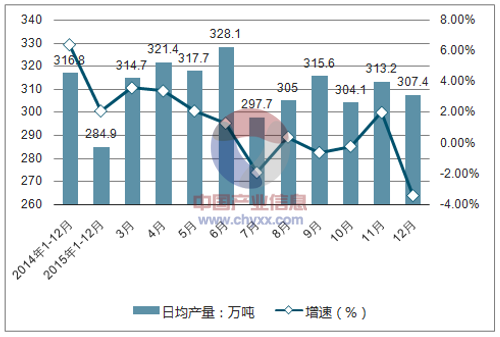

2014-2015年我国钢材日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

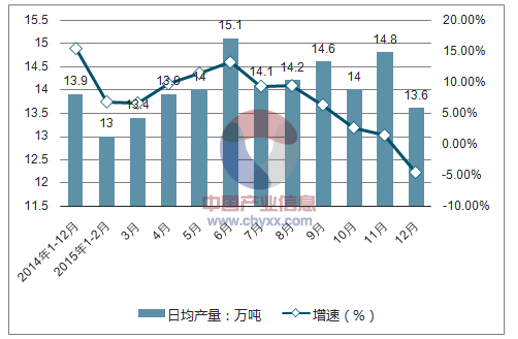

2014-2015年我国水泥日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

2014-2015年我国十种有色金属日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

2014-2015年我国乙烯日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

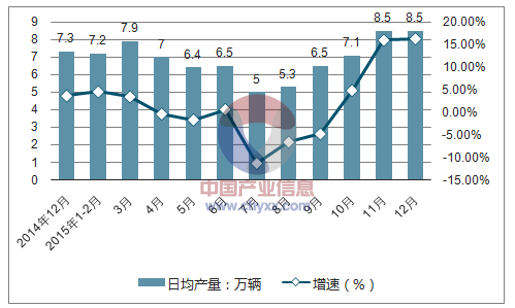

2014-2015年我国汽车日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

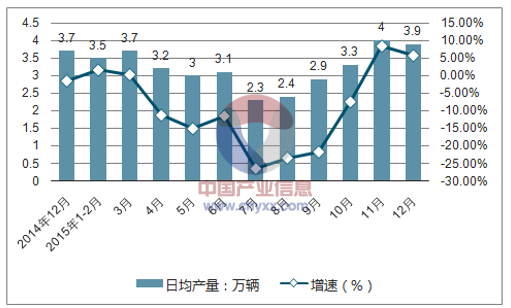

2014-2015年我国轿车日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

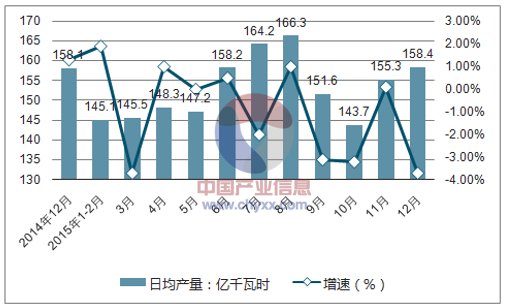

2014-2015年我国发电量日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

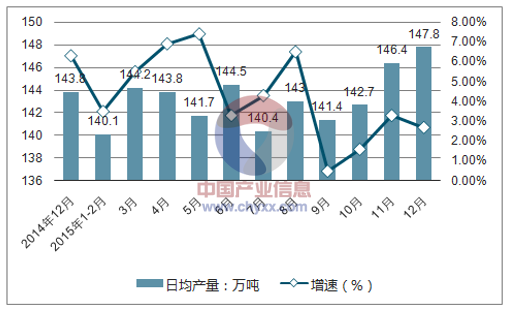

2014-2015年我国原油加工量日均产量及同比增速走势图

资料来源:公开资料、智研咨询整理

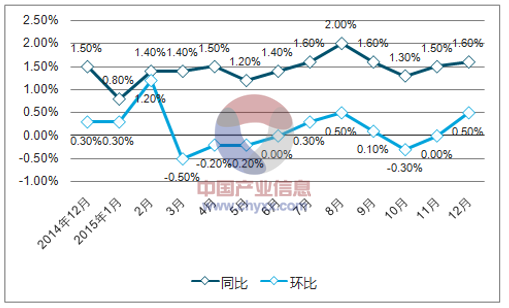

2015年12月份,全国居民消费价格总水平同比上涨1.6%。其中,城市上涨1.7%,农村上涨1.5%;食品价格上涨2.7%,非食品价格上涨1.1%;消费品价格上涨1.5%,服务价格上涨2.1%。2015年,全国居民消费价格总水平比上年上涨1.4%。

12月份,全国居民消费价格总水平环比上涨0.5%。其中,城市上涨0.5%,农村上涨0.5%;食品价格上涨1.5%,非食品价格持平;消费品价格上涨0.7%,服务价格持平。

2014-2015年全国居民消费价格涨跌幅

资料来源:公开资料、智研咨询整理

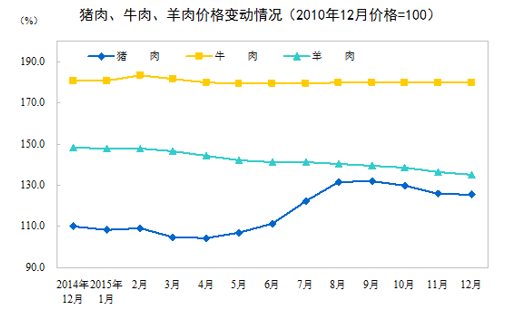

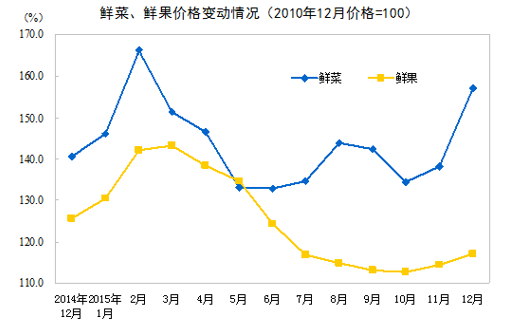

12月份,食品价格同比上涨2.7%,影响居民消费价格总水平上涨约0.91个百分点。其中,鲜菜价格上涨11.8%,影响居民消费价格总水平上涨约0.38个百分点;肉禽及其制品价格上涨6.2%,影响居民消费价格总水平上涨约0.46个百分点(猪肉价格上涨14.0%,影响居民消费价格总水平上涨约0.42个百分点);水产品价格上涨2.5%,影响居民消费价格总水平上涨约0.07个百分点;粮食价格上涨1.2%,影响居民消费价格总水平上涨约0.03个百分点;蛋价下降11.1%,影响居民消费价格总水平下降约0.10个百分点;鲜果价格下降6.9%,影响居民消费价格总水平下降约0.16个百分点。

2014-2015年猪肉、牛肉、羊肉价格变动情况

资料来源:公开资料整理

2014-2015年鲜菜、鲜果价格变动情况

资料来源:公开资料整理

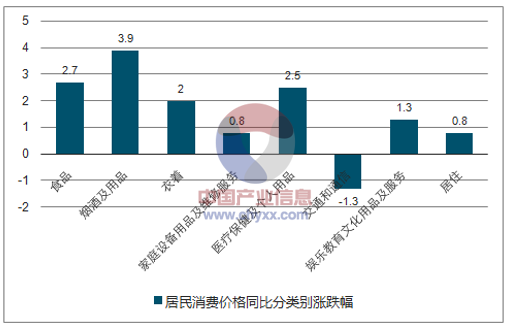

12月份,非食品价格同比上涨1.1%。其中,烟酒及用品、医疗保健和个人用品、衣着、娱乐教育文化用品及服务、家庭设备用品及维修服务、居住价格分别上涨3.9%、2.5%、2.0%、1.3%、0.8%和0.8%;交通和通信价格下降1.3%。

据测算,在12月份1.6%的居民消费价格总水平同比涨幅中,上年价格上涨的翘尾因素消失为0,新涨价因素约为1.6个百分点。

居民消费价格同比分类别涨跌幅

资料来源:公开资料、智研咨询整理

12月份,食品价格环比上涨1.5%。其中,鲜菜价格上涨13.7%,影响居民消费价格总水平上涨约0.43个百分点;鲜果价格上涨2.3%,影响居民消费价格总水平上涨约0.05个百分点;蛋价上涨1.3%,影响居民消费价格总水平上涨约0.01个百分点;水产品价格上涨1.3%,影响居民消费价格总水平上涨约0.03个百分点;肉禽及其制品价格下降0.3%,影响居民消费价格总水平下降约0.02个百分点(猪肉价格下降0.5%,影响居民消费价格总水平下降约0.02个百分点)。

12月份,非食品价格环比持平。其中,医疗保健和个人用品价格上涨0.2%;交通和通信、娱乐教育文化用品及服务价格分别下降0.2%和0.1%;烟酒及用品、衣着、家庭设备用品及维修服务、居住价格均持平。

2015年12月居民消费价格主要数据

- | 12月 | 2015年 | |

环比涨跌幅(%) | 同比涨跌幅(%) | 涨跌幅(%) | |

居民消费价格 | 0.5 | 1.6 | 1.4 |

其中:城市 | 0.5 | 1.7 | 1.5 |

农村 | 0.5 | 1.5 | 1.3 |

其中:食品 | 1.5 | 2.7 | 2.3 |

非食品 | 0.0 | 1.1 | 1.0 |

其中:消费品 | 0.7 | 1.5 | 1.2 |

服务 | 0.0 | 2.1 | 2.0 |

其中:不包括食品和能源 | 0.0 | 1.5 | 1.5 |

其中:不包括鲜菜和鲜果 | 0.0 | 1.5 | 1.4 |

分类别 | - | - | - |

一、食品 | 1.5 | 2.7 | 2.3 |

粮食 | 0.1 | 1.2 | 2.0 |

油脂 | 0.0 | -0.6 | -3.2 |

肉禽及其制品 | -0.3 | 6.2 | 5.0 |

其中:猪肉 | -0.5 | 14.0 | 9.5 |

牛肉 | -0.1 | -0.4 | 0.8 |

羊肉 | -1.1 | -8.9 | -5.5 |

蛋 | 1.3 | -11.1 | -7.0 |

水 产 品 | 1.3 | 2.5 | 1.8 |

鲜菜 | 13.7 | 11.8 | 7.4 |

鲜果 | 2.3 | -6.9 | -3.8 |

液体乳及乳制品 | -0.2 | -0.5 | -1.1 |

二、烟酒及用品 | 0.0 | 3.9 | 2.1 |

烟草 | 0.0 | 6.6 | 4.3 |

酒 | 0.0 | -0.1 | -0.8 |

三、衣着 | 0.0 | 2.0 | 2.7 |

服装 | 0.0 | 2.0 | 2.8 |

鞋 | 0.0 | 2.2 | 2.8 |

衣着加工服务费 | 0.4 | 4.0 | 5.2 |

四、家庭设备用品及维修服务 | 0.0 | 0.8 | 1.0 |

耐用消费品 | 0.0 | -0.2 | 0.0 |

家庭服务及加工维修服务 | 0.2 | 5.7 | 6.6 |

五、医疗保健和个人用品 | 0.2 | 2.5 | 2.0 |

中药材及中成药 | 0.3 | 3.2 | 2.7 |

西药 | 0.2 | 3.2 | 2.3 |

医疗保健服务 | 0.3 | 4.5 | 2.7 |

六、交通和通信 | -0.2 | -1.3 | -1.7 |

交通工具 | -0.1 | -2.2 | -1.7 |

车用燃料及零配件 | -2.2 | -11.7 | -15.8 |

车辆使用及维修费 | 0.0 | 1.7 | 2.7 |

通信工具 | 0.0 | -3.2 | -3.1 |

通信服务 | 0.0 | -0.1 | -0.1 |

七、娱乐教育文化用品及服务 | -0.1 | 1.3 | 1.4 |

教育服务 | 0.0 | 2.2 | 2.8 |

旅游 | -0.8 | 0.9 | -0.5 |

八、居住 | 0.0 | 0.8 | 0.7 |

建房及装修材料 | -0.1 | -0.5 | 0.0 |

住房租金 | 0.0 | 2.6 | 2.6 |

水、电、燃料 | 0.2 | -1.2 | -2.0 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国聚苯硫醚市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国PPS聚苯硫醚行业市场运营格局及投资风险评估报告

《2021-2027年中国PPS聚苯硫醚行业市场运营格局及投资风险评估报告》共十五章,包含行业项目投资建议,2021-2027年中国PPS聚苯硫醚行业发展预测分析,PPS聚苯硫醚行业投资前景预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)