一、保险中介市场整体发展概述

(1)保险中介市场运行分析

2014 年,中国保险业共实现保费收入20,233.6 亿元,同比增长17.5%。保险深度为3.18%,保险密度为1,479.3 元。赔款给付金额达7,194.4 亿元,同比增长15.9%。保险公司总资产达10.2 万亿元,较年初增长22.3%。

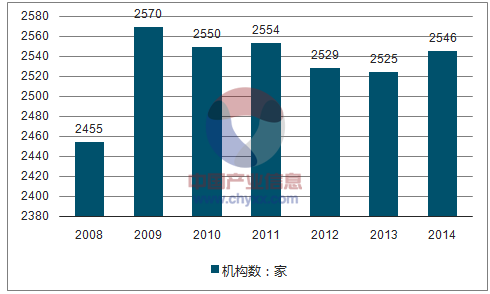

2009-2014年我国保险专业中介机构数量走势图

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国保险中介产业竞争态势及发展前景预测报告》

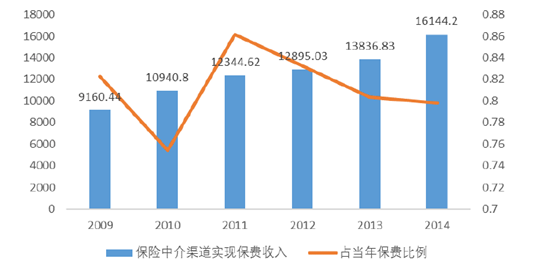

2009-2014年我国保险中介渠道实现保费收入及占当年总保费比例:亿元

资料来源:公开资料整理

2014 年,中国保险中介渠道实现的保费收入达到16,144.20 亿元,占当年保费比例为79.80%,同比下降0.5%。其中,财产险4,721.7 亿元,人身险11,422.5亿元。中介渠道实现的保费收入同比增长16.68%,呈现快速上涨态势,中国保险中介市场规模逐渐扩大。

截至2014 年末,全国共有保险专业中介机构2,546 家,同比增加21 家。其中,保险专业代理机构1,764 家,保险经纪机构445 家,保险公估机构337 家。全国保险专业中介机构注册资本261.6 亿元,同比增长16.8%。

2014 年,保险专业中介渠道实现保费收入1,472.4 亿元,占2014 年全国总保费收入的7.3%,同比增长28.2%。

2009-2014年我国保险专业中介法人机构

资料来源:公开资料、智研咨询整理

保险代理机构实现保费收入967.9 亿元,占2014 年全国总保费收入的4.8%,其中财产险保费收入893 亿元,人身险保费收入74.9 亿元。佣金收入184.8 亿元,其中财产险佣金收入156.6 亿元,人身险佣金收入28.2 亿元。

保险经纪机构实现保费收入504.5 亿元,占2014 年全国总保费收入的2.5%,其中财产险保费收入441.7 亿元,人身险保费收入62.8 亿元。业务收入94.2 亿元,其中财产险业务收入71.9 亿元,人身险业务收入11.6 亿元,再保险业务收入1.8 亿元,咨询业务收入8.9 亿元。保险公估机构实现业务收入22.6 亿元。

截至2014 年末,全国共有保险兼业代理机构网点210,108 个,其中,金融类179,061 个,非金融类31,047 个。2014 年,全国保险兼业代理渠道实现保费收入7,008.9 亿元,占2014 年全国总保费收入的34.6%,其中财产险保费收入1,898.6 亿元,人身险保费收入5,110.3 亿元。

(2)保险中介市场特点分析

截至2014年末,全国共有保险专业中介机构2 546家,同比增加21 家。其中,保险专业代 理机构1 764家,保险经纪机构445家,保险公估机构337家。全国保险专业中介机构注册资本 261.6亿元,同比增长16.8%。

2014 年,全国保险公司通过保险中介渠道实现保费收入16144.2亿元,占2014年全国总保 费收入的79.8%,同比下降0.5%。其中,财产险4 721.7亿元,人身险11422.5亿元。

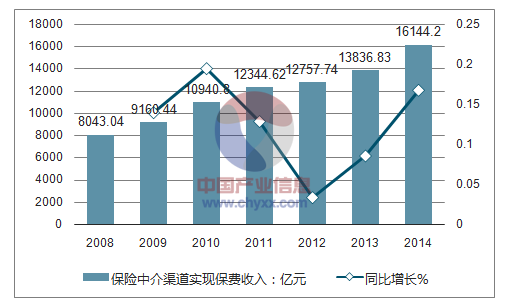

2008-2014年中国保险中介市场规模及增长速度

资料来源:公开资料、智研咨询整理

(3)保险中介主要问题分析

我国保险中介目前面临的形势较为严峻,整个中介行业都存在违法违规的行为。有些中介机构甚至与保险公司合伙谋取非法利益,大部分机构存在诚信严重不足的问题。具体问题可以归结为以下六点:

(一)保险中介机构假冒保险公司名义,非法开展保险经营。 | 保险中介并没有受保险公司的委托,只是用骗取消费者保险费的手段,来达到自己盈利的目的。消费者根本没有得到应得的保障。这种做法是极其不负责任的。对整个行业有长期的负面影响。 |

(二)保险中介机构招募业务人员过程中,进行虚假宣传、采用涉嫌传销的手段开展业务活动。 | 这种情况非常多见。开展业活动是直接与消费者接触的保险环节,类似传销的展业手段,直接影响了保险在国民心中的形象。 |

(三)一些保险中介机构涉嫌非法集资。 | 非法集资活动通常的手段是承诺超额回报吸纳公众投资,其实质就是用后来者的投入支付高额利息,直到资金链不能良好运行,最终崩溃。 |

(四)一些保险中介机构协助保险公司套取费用,涉嫌洗钱。 | 例如,保险中介机构根据保险公司编造的代理业务清单,编造业务台账,开具中介发票,并收取保险公司给予的“报酬”。等。 |

(五)一些兼业代理机构参与制造假赔案等,牟取非法利益。 | 有些保险公司授意中介机构出具虚假的保险公估报告,据此列支赔款,套取资金。 |

(六)个别营销员欺骗投保人和保险公司,从事违法犯罪活动。 | - |

资料来源:公开资料、智研咨询整理

导致保险中介存在问题的原因

(一)保险市场信息不对称 | 在一个缺乏诚信制度的市场环境下,无论道德好的还是差的保险代理人,其理性选择都是不诚信行为。因此, 我们应该意识到,根本问题是我们整个社会诚信缺失。 |

(二)法律法规不完善,监管力度不大 | 我国对保险中介监管的法律法规还远远不够,也不完善。其不足体现在:一是我国缺乏征信方面的法律法规,而我国保险中介市场存在的最大问题恰恰是诚信不足。所以国家应该针对目前保险中介市场的违法违规行为,出台相应法律法规,以逐渐建立保险中介市场的诚信经营理念,整顿行业秩序。二是我国现有的法律法规大部分是规范性的,缺乏相应的实施细则及惩处措施,导致许多中介机构钻法律法规的漏洞,打擦边球,影响了实施法律的实际效果。 |

资料来源:公开资料整理

(4)保险专业中介行业整体运行分析

截至2014年末,全国共有保险专业中介机构2 546家,同比增加21 家。其中,保险专业代理机构1 764家,保险经纪机构445家,保险公估机构337家。全国保险专业中介机构注册资本261.6亿元,同比增长16.8%。

机构 | 2546家 |

同比增长 | 21家 |

注册资本 | 261.6亿元 |

同比增长 | 13.6% |

资料来源:公开资料、智研咨询整理

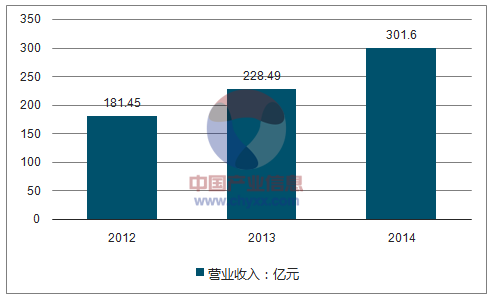

2014 年,保险专业中介渠道实现保费收入1 472.4亿元,占2014 年全国总保费收入的7.3%,同比增长28.2%。

2012-2014年中国保险专业中介行业保费收入

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国保险中介行业市场发展潜力及投资前景分析报告

《2025-2031年中国保险中介行业市场发展潜力及投资前景分析报告》共八章,包含中国保险中介重点区域投资潜力分析,中国保险专业中介行业领先企业经营分析,中国保险中介行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国保险中介行业全景速览:政策监管趋严,发展势头良好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国保险中介行业现状分析:寿险及健康险占比增加[图]](http://img.chyxx.com/2021/11/M0438O46GF_m.png?x-oss-process=style/w320)