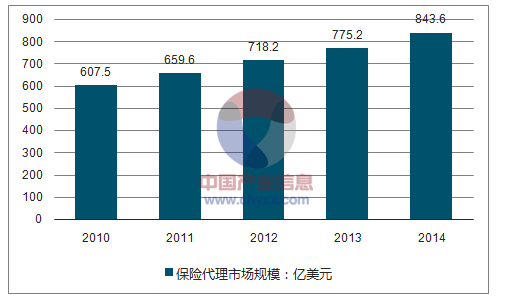

(1)国际保险代理行业发展情况

2010年全球保险代理行业市场规模为607.5亿美元,2015年增长至843.6亿美元。

2010-2015年国际保险专业代理行业市场规模:亿美元

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国保险中介产业竞争态势及发展前景预测报告》

(2)国际保险代理行业并购分析

根据统计数据,2014年之后,保险行业并购交易数量快速上升。2015年上半年,全球保险行业(以承保业务为主)并购案数量达到225宗,高于2013年上半年的160余宗和2014年上半年的200宗左右的水平。

从近六年来全球保险业并购案例数量来看,在2009-2011年,每年并购案数量都在500宗以上,但在2013年达到近期低点,全年不足300宗。从那时之后,并购交易数量就出现了恢复性增长。

值得关注的是,跨国并购特别是跨洲并购的交易数量大幅上升。根据统计,2015年上半年,亚太企业并购欧洲保险公司的数量同比上升了33%,并购美国保险公司数量同比上升29%,美国公司并购欧洲保险公司数量同比上升70%,欧洲公司并购美国保险公司数量同比也上升20%。

(3)国际保险代理行业利润水平

目前,从保险公司基层公司个人营销的经营成本来看,其主要构成包括:直接佣金、附加佣金、固定资产费用(包括房租费用、设备费用)、员工工资、客户服务费用以及其他日常经营费用。保险代理行业发展至今,已形成特定的商业模式,从整体上看,全球保险代理行业利润水平处于较稳定的水平。

模式 | 概述 |

网络兼业代理模式 | 网络兼业代理模式,以其门槛低、程序简单、对经营主体规模要求不高等特点而受到普遍欢迎,逐渐成为目前互联网保险公司中介行业最主要的业务模式之一。 |

专业中介代理模式 | 专业的中介代理除了对资本金、网络系统安全性等多方面提出要求外,还须申请网销保险执照,较网络兼业代理模式更加安全可靠。上千种保险的线上销售和线上理赔需要专业的互联网保险代理有科学的保险产品选择,以及完善的内部风控以此来避免缺乏复杂的风险评估步骤带来的风险。如何进一步跨足较为评估工作更为复杂的传统险、健康险、分红险、家财险、责任险的销售,如何在利用国内电商的发达在保险竞争激烈的环境中保持长期稳定的大客流是专业中介代理模式面临的主要挑战。 |

资料来源:公开资料、智研咨询整理

(4) 国际保险经纪行业经营情况分析

1.国际保险经纪行业收入分析

2010年全球保险经纪行业市场规模为437.56亿美元,2015年增长至581.3亿美元。

2010-2015年国际保险经纪行业市场规模:亿美元

资料来源:公开资料、智研咨询整理

2.国际保险经纪行业并购分析

保险经纪公司并购较为频繁,2011年并购数量为351件,且呈现增长趋势。一股保险行业的并购风潮正席卷全球各个市场。如意大利投资集团Exor收购再保险公司PartnerRe、韬睿惠悦与韦莱集团、韦莱与法国保险经纪公司GrasSavoye、瑞士保险集团ACE并购Chubb以及美国保险公司Anthem收购Cigna。而这些不过是近年来保险业并购案清单的一小部分。

然而,在热闹喧嚣的并购消息背后却是严酷的现实。波士顿咨询(BCG)对1990~2014年间778件涉及保险业的并购案进行了分析,对并购后一年内的股东总回报进行了追踪,最终发现只有51%的并购能实际创造价值,而49%的并购案则摧毁了公司的价值。近半数并购案失败可归咎为三大原因:并购准备和执行、并购后整合以及并购时机。

保险业持续大整合

未来5年,多个宏观层面的因素将继续推动保险业进行整合。首先是监管继续收紧,尤其是对资本充足率的要求将继续提升,无论是独立保险商还是综合集团都将感到更大的资金压力。利率和投资回报将继续保持较低水平(至少在成熟市场),使传统的寿险业务盈利能力受到限制。

此外,新兴竞争对手的威胁也不可小觑,甚至大型连锁超市和电信公司都有可能颠覆保险行业的价值链。这些企业不但拥有价值连城的消费者数据,而且拥有与客户之间的“最后一公里”连接。在新的运营模式下,传统保险企业难以掌控整条价值链,且容易成为新型商业模式的颠覆目标,例如一些网络聚合搜索产品能够为消费者提供价格透明的产品对比。

资金充裕的大型保险公司可以利用投资抵御创新带来的威胁,而那些只聚焦于内部运营,对外部变化视而不见的中型企业将面临更激烈的竞争。对于保险公司来说,了解消费者的行为和需求是至关重要的能力,然而建设必需的大数据技术、文化和团队带来的成本巨大,让规模较小的保险公司难以承受。对于保险企业来说,有机成长的机会非常有限。成熟市场已经进入到整合周期内,尽管新兴市场存在着发展机遇,但市场环境非常复杂。要在新市场形成规模效应,并购显然仍是各大保险企业的明智之选。

世界排名前十保险经纪公司国际业务占比

资料来源:公开资料整理

3.国际保险经纪行业利润水平

目前,2015年全球保险经纪行业收入达581.3亿美元,国际保险经纪行业利润水平维持在10~25%之间。

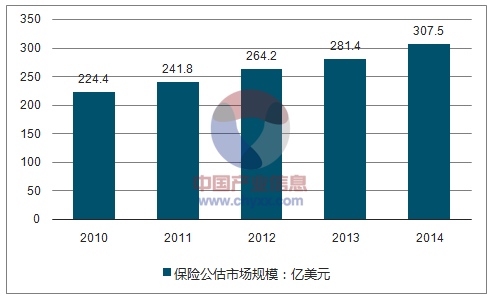

(5) 国际保险公估行业经营情况分析

1.国际保险公估行业发展情况

2010年全球保险公估行业市场规模为224.4亿美元,2015年增长至307.5亿美元。

2010-2015年国际保险公估行业市场规模:亿美元

资料来源:公开资料、智研咨询整理

2.国际保险公估行业并购分析

保险/再保险同业开展国际并购还受到行业竞争的驱使,体现在以下方面:

1.规模增长和风险分散需求 | 大型保险公司为了在竞争中占据更主动的地位,倾向于通过并购不同地域、不同业务结构的资产进行互补,并进入新的业务线和更高增长的地域。同时通过并购还能够加强业务协同性,共享基础设施和渠道资源以获得成本协同效应。业务结构的多元化和全球化还有助于降低风险集中度、实现成本节约、税收优化和资本结构升级,有助于保险企业应对未来可能的高风险冲击。 |

2.资本市场表现影响 | 由于保险费率逐年下降,低收益率和疲弱的市场影响了上市保险企业股本回报率目标的实现。因此成熟市场的领军企业开始在新兴市场寻求新的增长点,而成本削减举措对于那些规模不大的公司成效较小,因此通过合理运用过剩资本进行并购实现增长成为一种间接资本管理手段,也是提升保险/再保险公司资本市场表现的重要方式。 |

3.非常规资本冲击影响 | 在此轮并购重组大潮中,许多非常规财务投资人如对冲基金等非常活跃。在全球超低利率、股市低迷、新兴市场动荡的大环境下,大量非传统资金寻求投资渠道,涌入保险/再保险行业,也引发了大量并购案。而且,为了抵挡非常规资本冲击,传统保险/再保险公司也被迫通过并购相对便宜的资产,以提高抗冲击能力。 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险中介行业市场发展潜力及投资前景分析报告

《2024-2030年中国保险中介行业市场发展潜力及投资前景分析报告》共八章,包含中国保险中介重点区域投资潜力分析,中国保险专业中介行业领先企业经营分析,中国保险中介行业发展趋势与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国保险中介行业全景速览:政策监管趋严,发展势头良好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国保险中介行业现状分析:寿险及健康险占比增加[图]](http://img.chyxx.com/2021/11/M0438O46GF_m.png?x-oss-process=style/w320)