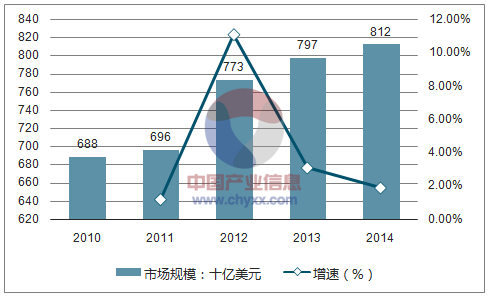

包装是消费者与商品直接接触的媒介,是商品形象的凝聚,也影响着消费品的运输、储存环节。现代包装产业伴随着包装材料的推陈出新和包装机械技术水平的进步而持续发展,包装在食品饮料、日化、电子、物流、家居建材等众多行业中得到广泛而普遍的应用,已成为日常生活的必需品。2010-2015 年,全球包装行业的市场规模在全球经济复苏缓慢的大环境下,从6,880 亿美元稳步增长到8,240 亿美元,复合增长率为3.67%。

2010-2015 年全球包装行业市场规模及增长情况

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国塑料包装材料行业市场运营态势及发展前景预测报告》

全球来看,包装市场保持稳定增长的主要推动因素为:

①“可持续包装”理念为新一代消费者和重要消费品厂商接受,对包装产品的环境友好程度的要求不断提高,包装材料低碳化、环保化、包装轻量化、包装碳足迹可追溯化等迅速发展; |

②不断加快的生活节奏对包装的便利性要求不断提升,在线下消费场合,例如办公楼、商场、旅途中,更小、更轻和更容易分离的包装产品日益受到青睐; |

③电子商务的兴起使得终端配送相关的包装需求不断扩大,其对包装在质量、成本控制、环境影响方面的要求均较为严格; |

④食品安全的重要性愈发凸显,食品企业为减少包装、仓储、运输、货架环节上食物受到污染的风险,对包装的洁净程度以及包装材料的阻隔性有着较高要求; |

⑤结合材料产业、信息产业的发展,功能性包装在技术上迅速成熟,一些具备供应追溯、防伪识别、质量检测、冷链追踪、机械防锈等特殊功能的包装,在国际上已实现了较为广泛的应用。 |

资料来源:公开资料、智研咨询整理

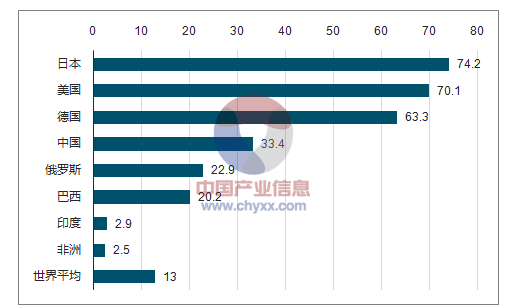

由于消费习惯、主要商品附加值高低等因素,一国包装产品的人均需求量与其经济发展层次直接相关,2015 年,日本、美国、德国等发达国家人均包装产品消费量超过60 千克,而中国人均包装产品消费量仅为33.4 千克,印度人均包装产品消费量还不到3 千克。中国、印度和巴西等发展中国家人口众多,拥有巨大的消费市场,随着这些国家经济的发展,人们生活水准的不断提高,消费能力和意识的不断增强,包装产品的增长空间巨大。

2015 年全球主要经济体人均包装产品消费量

资料来源:公开资料、智研咨询整理

1、全球塑料包装行业发展概况和趋势

在纸、金属、玻璃、塑料等几大包装材料当中,塑料是出现的最晚,但同时也是使用得最多的包装材料之一。塑料包装于第一次世界博览会上推出,在20 世纪随着消费市场的蓬勃发展而得到快速的发展。1927 年杜邦将改性赛璐酚用于包装食品,1933 年陶氏化学发明PVDC 并将其广泛应用于军械包装和食品包装;二战后,聚乙烯、聚苯乙烯、聚氯乙烯等包装材料开始得到迅速普及,进入到千家万户当中。近三十年来,伴随着应用场景和技术的发展,塑料包装的发展空间得到了扩大,代表性的包括可微波炉加热的塑料托盘被广泛用于方便食品的包装、二茂铁聚烯烃被用于可降解的生鲜包装、塑料软管被应用于酸奶包装。在2000 年,完全生物降解的聚乳酸材料开始被用于塑料包装,标志着可降解塑料进入到全新的发展阶段。

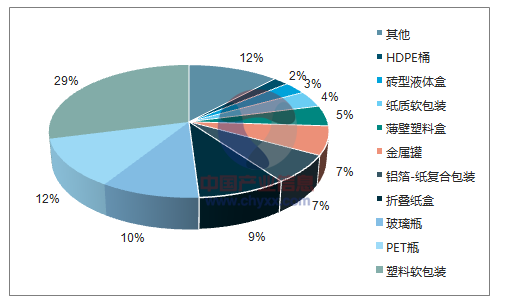

塑料作为包装材料,其主要特性是:密度小,比强度高,单位质量的包装体积和包装面积较大;化学性好,有良好的耐酸、碱、氧化和各类有机溶剂的特性;成型容易,成型能耗低,加工成本低;具有良好的透明性,易着色性;具有良好的强度,耐冲击,易改性。因此,塑料已被制作成软包装、罐、瓶、桶、盒等各种形式包装各类食品、饮料、日化产品、药品等。从2014 年全球各类包装产品的使用占比来看,塑料软包装、PET 瓶、薄壁塑料瓶、HDPE 塑料桶等塑料包装产品的使用量在各类包装产品当中位居前列,合计占比接近50%。

2014 年全球各类包装产品的使用占比

资料来源:公开资料、智研咨询整理

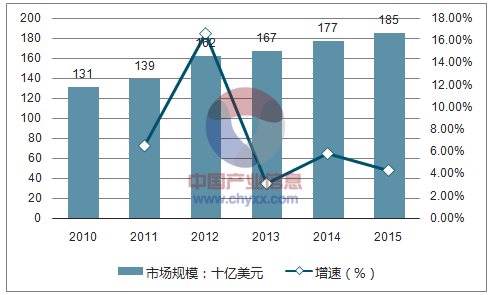

从使用量上来看,塑料软包装显著领先于PET 瓶、薄壁塑料盒等;软包装当中,塑料软包装的使用量领先于铝箔-纸复合包装、纸质软包装等,也是软包装中最重要的品类。塑料软包装广为各类商品制造商、销售商和消费者所使用的原因在于,其能够以较低的成本设计成各类贴合产品的灵活形状,也具备较强的阻隔性,在包装、存储和分装食物、饮料、药品等商品时较为经济。近年来,塑料软包装的市场规模不断扩大,从软包装整体来看,2010-2015 年,全球软包装市场从1,310 亿美元逐渐增长到1,850 亿美元,复合增长率为7.15%。

2010-2015 年全球软包装的市场规模

资料来源:公开资料、智研咨询整理

塑料包装市场的持续扩大,除了得益于发展中国家生活条件不断改善带动包装产品消费量不断提升外,也受益于一批国际领先的塑料包装企业,如安姆科、毕玛时等,不断推出功能多样、形式新颖、性能优异的塑料包装产品,充分发挥了塑料包装的特点,在市场上获得了较高认可,推动了塑料包装行业扩大市场规模。例如,安姆科的盒中袋包装、高温蒸煮包装、易撕膜、平底袋等已成为其在中国市场最重要的业务;毕玛时在阻隔性材料上的优势使其产品广泛用于医疗器械包装和高阻隔性食品包装产品。

在美国软包装协会包装大奖(FPAPackaging Awards)上,近年来一系列获奖产品凭借其技术领先性、功能创新性,深受厂商和消费者喜爱,引领了塑料包装行业的发展趋势:

资料来源:公开资料整理

2、中国塑料包装行业发展概况

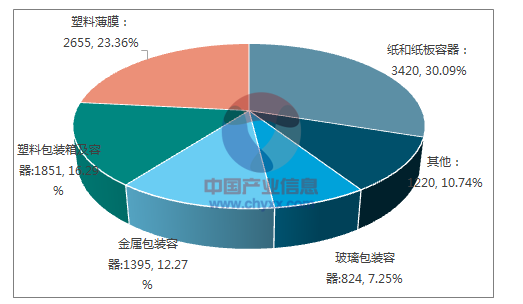

我国塑料包装经过 30 多年的发展,已经初步形成门类齐全,具有相当技术水平和一定规模的行业,在包装市场中占有重要的地位,成为中国塑料工业和包装工业中规模最为庞大的领域之一。2015 年我国包装行业规模以上企业共完成主营业务收入11,365.48 亿元,其中塑料包装(塑料薄膜、塑料包装箱及容器)的主营业务收入为占比达39.65%。

2015 年我国各类包装细分行业的主营业务收入分布情况

资料来源:公开资料、智研咨询整理

我国塑料包装行业是在塑料工业整体迅速发展的大背景下发展起来的。

2010-2015 年,我国塑料制品总产量在较高基数上继续提升,从5,830.38 万吨增长到7,560.82 万吨,复合增长率为5.34%。规模庞大的塑料工业为我国塑料包装行业持续提升发展质量以及实现产业链上下游的协调发展奠定了充分的物质基础。

2010-2015 年我国塑料制品总产量及增长情况

资料来源:公开资料、智研咨询整理

3、中国塑料包装行业发展趋势

随着下游消费市场不断升级,社会环保意识逐渐增强,我国塑料包装行业

已经告别了过去依赖廉价产品快速扩张的时期,进入了技术、产品向更高层次发展的新阶段,正朝着功能化、绿色化和减量化的方向发展。

在我国整体塑料包装产能达到较高水平的情况下,一些高附加值的功能包装仍然依赖进口或者外资厂商提供。例如,美国利用先进的保鲜材料包装可以使水果增值2.4 倍,而我国水果在包装环节平均增值只有0.4 倍1,我国食品行业对高阻隔、耐蒸煮、抗紫外、避光、抗菌、透气、隔氧等功能性膜的需求潜力很大。在工业领域,亚光膜、高亮膜、热封膜、热收缩膜、高阻隔膜、抗紫外线辐射膜、抗静电膜、阻燃膜等功能性包装的需求增长较快。

随着安全意识的增强以及环保标准的提高,消费者对于塑料包装卫生安全性能的关注度越来越高,对塑料包装提出了绿色化、安全化的需求。从上世纪90 年代开始,国际上就陆续出台了多个与邻苯二甲酸酯类增塑剂(PAEs)有关的法规,限制其在卫生要求较高的塑料制品中的应用。我国的《食品容器、包装材料用添加剂使用卫生标准》(GB9685-2016)中也对某些增塑剂的迁移量进行了限定,以植物油脂类等环保型增塑剂替代各类有潜在健康影响的塑化剂是大势所趋。塑料包装的绿色化也体现在其生产过程的绿色化。目前,随着我国《大气污染防治行动计划》的实施,塑料生产过程中排放的挥发性有机污染物(VOCs)正受到越来越严格的限制。塑料包装企业正在持续改进生产工艺,选用绿色化的生产原料,实现经济效益与社会效益的协调一致。

塑料包装材料多属一次性使用产品,寿命短暂,若不注重回收、降解则会造成“白色污染”。近年来我国电商发展迅速,相应产生的快递包装量也不断增长,按2015 年我国快递业务量206 亿件计算,共消耗编织袋29.6 亿条、塑料袋82.6 亿个、包装箱99 亿个、胶带169.5 亿米、缓冲物29.7 亿个2,对我国环境造成了较大压力。为减少快递包装废弃物对环境的影响,发展生物可降解塑料已成为国内电商企业重点关注的方向之一。例如,京东宣布于2016 年6 月正式投入使用完全生物降解塑料包装袋,可以在堆肥条件下一年内分解为对环境无污染的二氧化碳和水,极大地增强了物流链的环保化程度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国塑料包装行业市场运营态势及发展前景研判报告

《2026-2032年中国塑料包装行业市场运营态势及发展前景研判报告》共十一章,包含中国塑料包装行业主要企业生产经营分析,中国环保塑料包装发展分析,中国塑料包装行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国塑料包装行业发展现状、竞争格局、重点企业及趋势分析:塑料包装产品广泛应用于各个领域,行业发展整体稳健 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)