根据预测,2017 年成品油需求量约为 3.26 亿吨,比 2016 增长约 4%。 其中汽油消费量约为 1.23 亿吨,柴油消费量约为 1.41 亿吨,煤油消费量约 为 0.306 亿吨。出口部分,根据最新的出口配额来看,2017 年上半年汽柴 煤出口配额为 1573.6 万吨,仅为 2016 年同期的 44%。即使与 2016 年实际 出口量相比,也只有航煤出口配额略超2016年上半年,汽油和柴油出口配额仅 为2016年上半年实际出口量的 87%-88%。仅以目前的出口配额预期,2017 年 汽柴煤出口量约为 0.31 亿吨,2017 年合计汽柴煤需求量约为 3.26 亿吨。

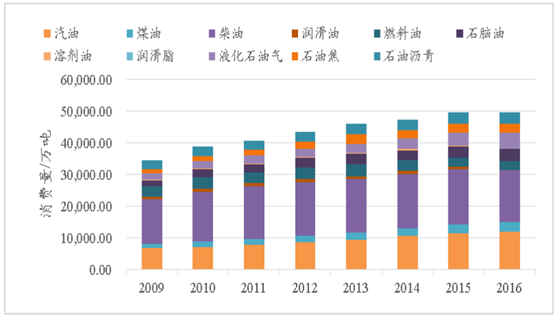

2009-2016 年我国成品油消费市场结构

数据来源:公开资料整理

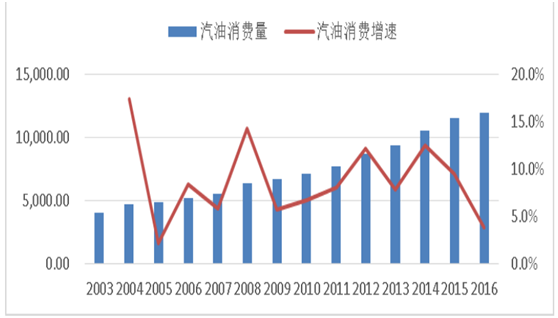

我国汽油表观消费量从 2003 年的 4036 万吨增长至 2016 年的 1.198 亿 吨。2009 年金融危机导致了增速明显下滑,2010-2012 都是恢复增长速度, 从 2014 年开始,增速逐年降低。拉动汽油消费增长的主要动力是私家车的 快速增长,根据国民经济统计公报,2020 年我国汽车保有量将达到 2.80 亿 辆,2017 年至 2020 年期间复合增长率为 10.48%,将带动汽油消费,保守 估计国内汽油表观消费增长约为 3%,为 1.23 亿吨。

2003-2016 年我国汽油表观消费量/万吨

数据来源:公开资料整理

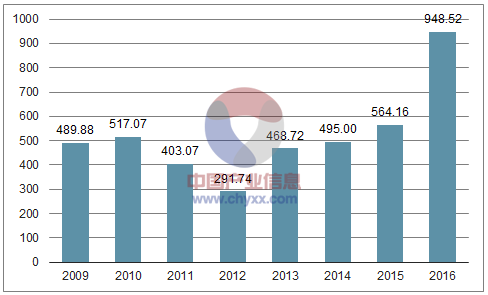

目前我国汽油消费已经完全自给自足,并且由于供过于求, 我国出口过剩的汽油。2016 年汽油出口量达 948.52 万吨,较 2015 年翻了 快一倍。

2009-2016 年我国汽油净出口量/万吨

数据来源:公开资料,智研咨询整理

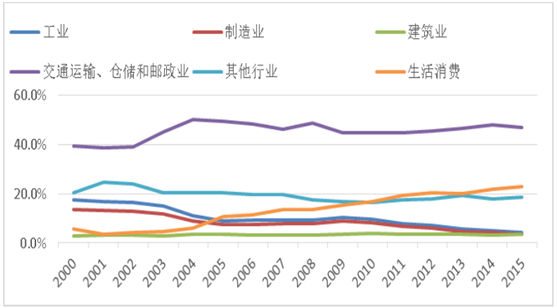

根据国家统计局的划分,可以看到占据汽油消费大头的主要还是交通运输业和生活消费,即私家 车消费。原因在于我国居民收入的稳步增长,购买力较过去有了很大提高, 对生活品质的追求也日益加强。我国家用轿车也随着外国品牌国产化、技术 进步等因素,生产成本大幅下降,城乡居民对汽车的需求持续旺盛。

2000-2015 年我国汽油消费结构

数据来源:公开资料整理

机动车保有量从 2006 年的 1.4 亿 辆增长至 2016 年的 2.9 亿辆,其中汽车保有量为 1.94 亿量,从而保证了汽 油消费量在经济下行压力下依然有着高速稳定的增长。目前,我国已经成为 全球汽车制造中心和全球最大的汽车消费市场。数据显示,2005 年我国汽车的产量及销量分别为 571、576 万辆,2015 年分别达到 2,450、2,460 万辆,期间复合增长率分别达到 15.68%、15.62%。

2006-2016 年我国机动车保有量/辆

数据来源:公开资料整理

过去十年间, 我国汽车工业产量和销量经历了爆发式的增长,推动国内汽车市场保有量显 著提升。但是在这么高速的增长情况下,我国的用车渗透率还是不及日本,英国等发达国家。随着未来乘用车成为我国汽车市场的消费主体以及购 买需求向内陆地区转移,我国汽车市场的发展重心将向中西部内陆省份及欠 发达地区转移,逐步释放上述地区的消费潜力,推动我国汽车保有量进一步 增长。2016 年年末全国民用汽车保有量达到 1.94 亿辆;2020 年我国汽车保有量将达到 2.80 亿辆,2017 年至 2020 年期间复 合增长率为 10.48%。

2003-2015 年中、美、日、英乘用车渗透率/(辆/千人)

数据来源:公开资料整理

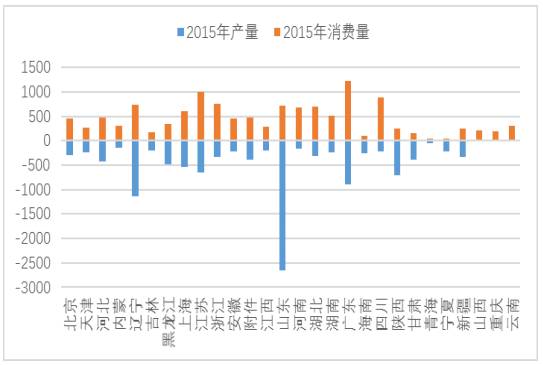

从消费地区可以看出,沿海 经济发达地区为净消费地区,消费量也是远超内陆,也进一步说明了释放内 地消费人口的购买力是相当重要的,未来消费市场还是很庞大的。

2016 年我国各省汽油产量与消费量/万吨

数据来源:公开资料整理

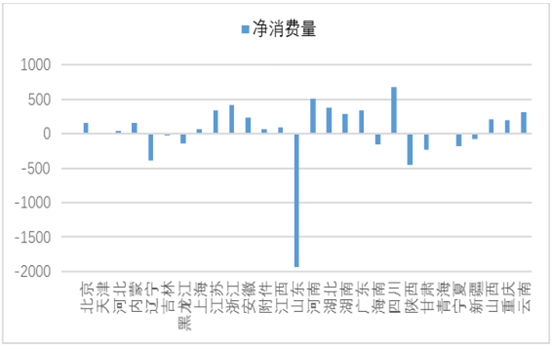

2016 年我国各省汽油净消费量/万吨

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽油行业市场竞争格局及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽油行业市场经营管理及竞争格局预测报告

《2024-2030年中国汽油行业市场经营管理及竞争格局预测报告》共十二章,包含汽油行业重点企业发展调研,中国汽油行业产品营销分析,2024-2030年中国汽油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。