(一)行业概况

1、平板显示产业链

平板显示产业链由上游材料、中游组装和下游产品组成, FPD 光电玻璃精加工行业位于中游组装阶段,其中薄化、镀膜、切割业务的加工对象为光电玻璃,相关器件经过前序精加工后,由模组厂商用于生产显示模组、显示触控模组,最终用于智能手机、平板电脑等移动智能终端产品。

平板显示产业链

数据来源:公开资料整理

平板显示产业是电子信息领域的核心支柱产业之一,包括玻璃基板、液晶材料、偏光片、彩色滤光片、光学薄膜、面板产业等众多细分领域,融合了光电子、微电子、化学、制造装备、半导体工程和材料等多个学科,具有产业链长、多领域交叉的特点,对上下游产业的拉动作用明显。

2、平板显示产业市场分析

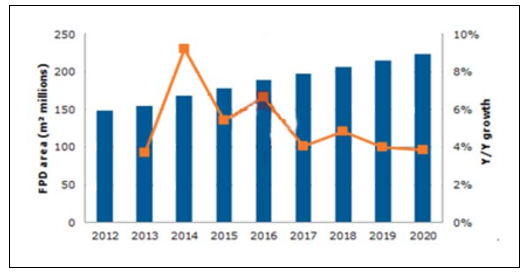

近年来,平板显示行业受益于下游智能手机、平板电脑等消费类电子产品带动,产业规模持续扩大,平板显示行业正迎来第三个行业周期大年,行业的生命周期规律驱动行业产值从千亿到万亿递进。根据 DisplaySearch 的研究数据,全球显示面板需求面积的复合年增长率(CAGR)在 2012 至 2020 年间将达 5%,到 2020 年增长至 22,360 万平方米。

2012-2020 年显示面板需求面积及年增长幅度(单位:百万平方米)

数据来源:公开资料整理

随着全球电子产业的快速发展, 平板显示器的主要下游产品仍将呈现持续发展局面,尤其是智能手机、平板电脑等新兴消费电子产品的兴起,将会极大地带动平板显示器及相关产业的市场需求, 为包括光电玻璃精加工在内的平板显示产业上下游延伸行业的发展提供更好的市场契机。

3、触摸屏产业市场分析

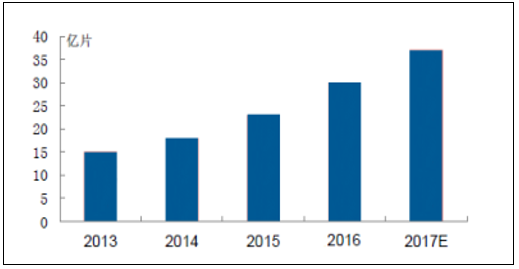

随着平板显示产业的持续发展,作为触控型显示器中的重要部件,触摸屏的应用也得到迅速扩大,尤其是智能手机、平板电脑等新兴电子产品的兴起,对触控型显示面板带来很大的市场需求,触摸屏市场需求量呈现较快发展态势。2013年触控面板出货量达到15.7亿片,受智能终端产品的普及带动,触摸屏产业规模快速增长, 2014年全球触摸屏出货量近18亿片,同比增长约20%, 2015年、 2016年全球触摸屏出货量继续保持增长,分别达到近23亿片、 31亿片,预计至2017年,全球触摸屏产品出货量有望达到35-40亿片/年。

2013-2017年全球触摸屏出货量情况

数据来源:公开资料整理

未来,随着智能手机、平板电脑等智能终端产品的扩大普及推广,触摸屏作为智能终端系统中最为关键的技术,其产业的生产规模将不断提升,全球触摸屏产业仍将保持持续繁荣。

4、 FPD 光电玻璃精加工市场分析

随着消费者对智能手机、平板电脑等终端消费产品“轻、薄、时尚、高精度、高品质”的需求越来越大,公司所处的 FPD 光电玻璃精加工行业作为平板显示器件及组件制造商进行生产的重要配套环节地位愈发重要,相互关联度也愈发增强, FPD 光电玻璃精加工的市场规模将随着平板显示器件及组件的市场规模增长而增长。

(1) FPD 光电玻璃薄化市场分析

近年来,随着新兴消费电子技术的不断发展以及人们生活水平的不断提高,消费者对电子产品“外型时尚、 轻便可携”的超薄设计需求愈发强烈, 尤其是 2009年美国苹果公司 iPad 发布后,促使光电玻璃薄化市场开始爆发,人们对屏幕显示要求越来越高,屏幕亦越来越轻薄。在目前使用的 TFT-LCD、 OLED 或其他平板显示技术的消费 IT 产品中,轻、薄是其两大核心竞争要素,为了达到轻薄诉求,行业内企业普遍采用缩减产品的玻璃基板厚度,以达到同时减少厚度与重量来应对市场竞争, 玻璃薄化市场需求与移动终端的出货量及轻薄产品占比成一定正比关系。特别是近年来智能手机、平板电脑市场的快速发展,直接推动了光电玻璃薄化市场的快速发展,给 FPD 光电玻璃薄化市场带来了巨大的市场机遇。移动设备面板薄化面积占其出货面积的比重将逐年提升,由 2012 年 55%上升至 2015 年 77%,薄化面积由 2012 年的 1,277.3万平方米上升至 2015 年 2,238.8 万平方米,薄化市场收入规模由 2012 年的 6.46亿美元上升至 2015 年的 11.70 亿美元。受移动设备面板出货量增长和薄化比例增长的双重影响,薄化业务量在未来 2-3 年预计仍将维持较快增长。

(2) FPD 光电玻璃镀膜市场分析

触摸屏作为镀膜最重要的来源市场,随着触控屏产业规模的不断提升,触摸屏镀膜市场也呈现较快发展的态势。同时,在触控屏细分领域,近年来全球触摸屏产品和技术突飞猛进,出现了多种触摸屏技术发展形态,不同类别的触摸屏技术方案决定着所采用的镀膜技术不同, 如目前智能手机主要采用由触控模组厂商为主导的 OGS 技术方案、由面板厂商主导的 On-Cell 与 In-Cell 技术方案等三种技术方案。目前,在面板厂商积极导入 On-Cell、 In-Cell 内嵌式触控整合面板和触控一体化的背景下, On-Cell、 In-Cell 触控屏在中高端市场的替代效逐步显现。根据 TrendForce 的研究数据, 在触控和显示驱动器整合集成电路(IC)产品到位、面板厂加速导入的带动下, 2017 年 In-Cell 触控面板占整体智能手机市场的比重预计将攀升至 29.6%; On-Cell 触控面板则受惠 AMOLED 面板需求热潮, 2017年占整体智能手机市场的比重也预计将提升至 26%。 未来, 随着 On-Cell、 In-Cell触控面板在整个触控面板中渗透率不断提升,将直接带动了公司所在的 On-Cell镀膜、 In-Cell 抗干扰高阻镀膜等精加工市场的需求增长。

(二)行业竞争格局和市场化程度、行业内的主要企业和主要企业的市场份额

1、行业竞争格局和市场化程度

一是以长信科技、凯盛科技、沃格光电为代表的中国大陆规模较大的 FPD光电玻璃精加工生产企业。该类企业多专注于 FPD 光电玻璃精加工生产领域,具备优良的生产工艺、较大的生产能力和较高的产品良率等优势,在终端消费电子产品“轻、薄化”需求规模日益扩大的背景下,为赢得市场优势提供了保障。二是以京东方、莱宝高科等为代表的面板厂商,其主营业务涉及显示、触控面板的研发、生产和销售等。随着对 FPD 光电玻璃精加工需求规模日益增加,为节省面板生产成本,该类企业通过设立子公司或联营企业等方式开展 FPD 光电玻璃精加工业务,来满足部分自身的 FPD 光电玻璃精加工需求,如京东方子公司合肥京东方光电科技有限公司于 2013 年投资建设了 TFT-LCD 六代线玻璃减薄配套项目,用以承接京东方内部的部分玻璃减薄业务需求;莱宝高科 2012 年与其他方合资设立深圳市莱恒科技有限公司(其主要产品为 TFT 玻璃减薄、触摸屏后段加工),主要为莱宝高科提供玻璃减薄等相关产品服务。

三是一些新进入 FPD 光电玻璃精加工行业但规模相对较小的企业。这些企业工艺技术水平不高,产品良率低于行业平均水平,且不能提供一体化服务,因此较难获得一些大客户的订单,其发展速度缓慢,呈现不稳定状态,持续性相对较差。

2、行业内的主要企业和主要企业的市场份额

FPD 光电玻璃精加工领域产业集中度较高,行业内规模性企业数量少。目前国内涉及 FPD 光电玻璃精加工业务领域的主要企业及其类似业务板块的经营数据如下:

数据来源:公开资料整理

(三)市场供求状况及变动原因

FPD 光电玻璃精加工产业作为平板显示制造业进行生产的重要组成部分, 平板显示产业的市场状况及变动趋势直接影响着 FPD 光电玻璃精加工行业的市场状况及变动。目前平板显示产业的市场状况和未来变动趋势分析如下:

1、平板显示产业规模不断提升,设备投资持续增长

平板显示产业是中国电子制造参与全球竞争度最高的细分领域之一。 2009年之前,中国内地面板产线最高世代为五代线,产量远远不能满足需求。 2009年中国内地开始掀起高世代面板生产线建设热潮。截至 2016 年 6 月,中国大陆已有 8 条 8.5 代线投入生产,再加上规划建设中的中国电子成都 8.6 代线、中国电子咸阳 8.6 代线、惠科集团重庆 8.5 代线、京东方福州 8.5 代线、京东方合肥10.5 代线、华星光电 11 代线等,中国大陆 8.5 代及以上高世代液晶面板生产线将多达 14 条。目前,中国大陆液晶面板总产能已超过台湾地区成为世界第二,预计很快将超过韩国达到世界第一(数据来源:《改革与开放》2016(21): 16-18)。与此同时,与全球平板显示产业近年来向国内转移趋势相匹配,我国平板显示设备投资规模占比持续提升, 我国内地厂商在平板显示生产设备上的投资占全球的比例从 2010 年的 22.5%上升到 2014 年的 79%、 2015 年的 70%左右。

平板显示产业国内设备投资持续增长

数据来源:公开资料整理

2、本土产业链不断完善,形成初步配套体系

平板显示产业发展带动了上下游材料、设备和技术的发展,推动了配套产业的国产化进程,国产上、下游材料和装备在产业竞争中已经具备了一定优势:价格和成本较低;产能和技术快速成长;与国际企业相比,更贴近市场和客户,目前国内中、低世代线国产化供应体系基本建成,如京东方在玻璃基板、液晶材料等重要材料方面基本实现了本土企业配套供应; 华星光电则通过与本土企业一起技术攻关,扶持配套国产化。目前,我国部分 5 代线材料本地配套率达到 70%,其中玻璃基板国产化率达 70%,液晶材料达到 60%(数据来源:《改革与开放》2016(21) :16-18),同时本土企业也在不断向产业高端发展。在国内面板龙头企业带动下,产业集聚效应逐渐显现,产业链本土配套率越来越高,预计未来平板显示产业本地化配套能力将进一步提升, 带动包括光电玻璃精加工等相关配套企业快速成长。

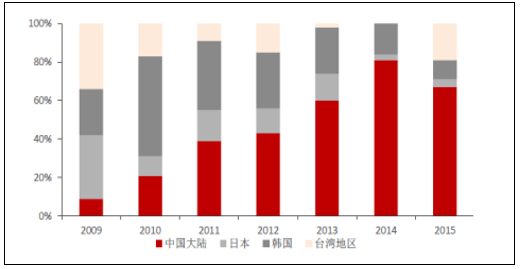

3、全球 LCD 产能布局变化,中国市场份额提升

面板产业经历日本-韩国-台湾-中国大陆厂商的先后崛起及发展后, 中国大陆市场已成为国内外厂商必争之地。 2016 年行业龙头企业三星、 LGD 调整产能布局新市场,促使 LCD 面板价格触底反弹,我国面板企业受益及时补足了市场需求缺口,同时得益于国家政策的大力支持,中国大陆面板厂在产能扩张、出货增加以及技术提升等方面崛起,加上受惠于国内终端电子产品市场的快速扩张,中国大陆面板厂积极扩大出货量,国内企业如京东方、华星光电的出货量已达行业领先水平。根据中国产业调研网的研究数据,随着中国 8 代线 TFT-LCD 液晶板厂陆续投产,中国液晶面板 2013-2015 年全球市场占有率分别达到 13%、 17%和22%。与此同时,台湾、韩国、日本面板厂占全球供货市场占有率则从 2013 年到 2015 年逐步下滑。随着 LCD 需求端向大尺寸、高解析度的转移,我国多条高世代 LCD 产线逐渐建成投产,中国平板显示产业份额的提升会直接影响着 FPD光电玻璃精加工配套产业的市场需求。

4、平板显示产品的要求不断提高,将会带动配套产业快速成长

随着平板显示产业的发展及人们生活水平的提高, 消费者对显示技术和显示产品的要求也不断提高,平板显示产品不断向“薄、轻、节能、高精度”等方向发展,对平板显示器件和相关零组件配套产业如薄化、镀膜、黄光、切割等生产设备的精度和性能要求也越来越高。比如平板显示器所用的基板玻璃越来越薄,如4.3 寸 LCD 显示器基板玻璃的厚度从 1mm 逐渐下降到 0.6mm、0.4mm 和 0.3mm,又进一步降低到 0.2mm、 0.15mm 甚至更薄,这就使得热压设备对应的平坦度和自动化程度要求也越来越高。同时,全贴合的触控显示一体化技术要求也越来越高,由曾经的 GG 方案发展至现在由触控屏厂商为主导 OGS 技术方案、面板厂商主导的 On-Cell 和 In-Cell 技术方案,促使镀膜设备不断升级换代。平板显示行业技术要求的不断提高既推动了平板显示器件及相关零组件配套厂商生产设备制造业技术水平的提升, 也刺激了作为平板显示器件及相关零组件配套环节的精加工产业市场需求增长。

(四)行业技术水平及技术特点、行业特有的经营模式及行业特征

1、行业技术水平

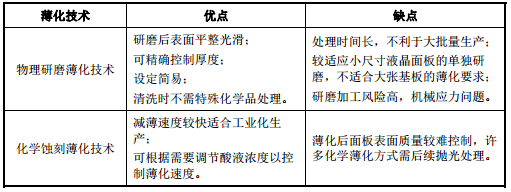

(1)玻璃薄化技术水平

FPD 光电玻璃薄化技术分为物理研磨薄化技术和化学蚀刻薄化技术。化学蚀刻薄化技术是利用氢氟酸化学溶液(HF)与玻璃基板表面的二氧化硅进行化学反应而使其溶解的原理,对面板进行咬蚀而将玻璃厚度变薄。现有化学蚀刻薄化方式主要有四种,分别是多片直立浸泡式、单片水喷洒平式、单片直立喷洒式、瀑布流式,四种化学蚀刻薄化方式各有优缺点且在实际生产中都有所应用,其图示及主要优缺点如下:

数据来源:公开资料整理

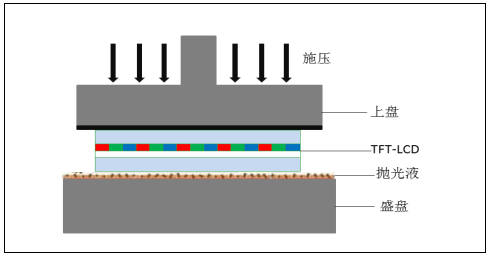

物理研磨薄化技术主要指机械设备抛光方式, 通过使用抛光粉加纯水形成抛光液的加工介质,在一定的压力下流经机台盛盘与面板之间,借机台运转做相对运动,使硬质磨粒直接接触面板表面进而切削面板表面厚度。本制程利用此原理做短时间抛光以削减表面伤痕,将面板表面品质最佳化。

物理研磨薄化方式

数据来源:公开资料整理

化学蚀刻与物理研磨两种 FPD 光电玻璃薄化技术优缺点

数据来源:公开资料整理

物理研磨薄化方式对液晶面板进行薄化处理虽然可行, 但由于需要薄化的通常为大张基板,物理研磨方式显然不符合要求。通常,物理研磨薄化技术为化学蚀刻薄化技术的补充,在面板经过化学蚀刻后产生表面划伤时,再使用此方式。目前,玻璃薄化主要以化学蚀刻为主,辅以物理研磨的方式对蚀刻后的玻璃表面进行修复。

(2)镀膜技术水平

①ITO 镀膜

国际上 ITO 镀膜技术主要有平面磁控溅射技术、化学气相沉积技术、真空蒸镀技术、卷绕镀膜技术等技术类型。化学气相沉积技术主要应用于制造半导体产品中的薄膜材料;真空蒸镀主要用于光学薄膜的镀制;卷绕镀膜技术主要应用于在聚对苯二甲酸类塑料、橡胶等柔性基板材料上的镀膜。比较而言,平面磁控溅射技术的工艺控制性好、技术成熟、可靠性高,并可在大面积的玻璃基板上均匀成膜,因此,该工艺在 FPD 光电玻璃上的镀膜应用最为广泛,国际上工业化生产 ITO 导电玻璃大多采用此工艺。

②On-Cell 镀膜

On-Cell 属于嵌入式触摸屏的一种,是指将触摸屏嵌入到显示屏的彩色滤光片基板和偏光片之间的方法,即在液晶面板上配触摸传感器,三星、日立、 LG等厂商在 On-Cell 结构触摸屏上进展较快。目前,On-Cell 多应用于三星 AMOLED面板产品上。

由于 On-Cell 结构触摸屏只需在彩色滤光片基板和偏光板之间形成简单的透明电极图案等,因此容易确保成品率,同时像素内的有效显示区域的面积也不会减小,几乎不会由此发生画质劣化现象。

On-Cell 触控一体化技术得到普及,就无需再使用外置的触摸面板部件。制造触摸面板的厂商很有可能从原来的外置触摸面板厂商转型为液晶面板和彩色滤光片厂商。 产品厂商从触摸面板厂商手中采购外置部件的原供应链也将有所改变,也将为公司带来 On-Cell 镀膜的新机遇。

③In-Cell 抗干扰高阻镀膜

In-Cell 也属于嵌入式触摸屏的一种,它是将触控线路置于 TFT-LCD 内部,形成显示与触摸一体的液晶面板, 原本外置的触摸面板部件与液晶面板实现一体化, 实现了面板的薄型化和轻量化。 另外, 在将触摸面板外置于液晶的原方式中,液晶和触摸面板之间存在物理空间,因此,在液晶面板的上面和触摸面板的下面之间会反射外来光线等,导致在室外等明亮的环境下的可视性降低,外置的触摸面板部件实现一体化后,便可抑制在室外等的可视性降低现象。

2、行业技术特点

随着信息技术发展,消费者对智能手机、平板电脑等移动终端消费电子产品轻薄化、大型化的需求越来越大, FPD 光电玻璃精加工的市场规模越来越大,具有十分广阔的市场前景,这也将带动 FPD 光电玻璃精加工行业技术快速发展。未来 FPD 光电玻璃精加工技术的发展特点如下:

(1)玻璃薄化技术发展特点

近年来消费电子产品“轻、薄化”设计的要求日益提高,智能手机、平板电脑等新兴消费类电子产品的显示屏往往只有 0.4~0.6mm 的厚度,而传统的 TFT 基板玻璃一般在 0.5mm 左右,加上中间填充液晶形成的液晶面板一般达到 1.0mm至 1.4mm,目前,液晶面板经过减薄厚度减少 50%以上达到 0.4mm 至 0.5mm 左右,而且质量得到大幅提升。未来,在高质量及轻薄化的需求下,需将液晶面板进一步由 0.4mm(或以上)厚度薄化至 0.3mm 以下。

(2)镀膜技术发展特点

①低电阻 ITO 镀膜技术

ITO 导电玻璃产品由普通 TN/STN 型向中高档 TN/STN 型发展,高档 STN型产品主要为低电阻 ITO 导电玻璃,方电阻值通常低于 10/cm2,对 ITO 膜层厚度和表面缺陷的要求高,技术难度大。

②触摸屏用 ITO 镀膜技术

用于触摸屏的 ITO 导电膜玻璃要求高电阻、高电阻均匀性、高透过率,其中方电阻值为 500/cm2 左右,电阻均匀性达到±10%以内,制作难度大。此外,触摸屏还部分使用聚对苯二甲酸类塑料等材料, 在聚对苯二甲酸类塑料等材料上镀 ITO 膜则需要采用卷绕镀膜技术,技术要求也非常高。

③低温 ITO 镀膜技术

通常 ITO 镀膜是在玻璃温度为 350℃左右的条件下进行。对于 TFT-LCD,因为液晶耐受温度有限,需要采用低温 ITO 镀膜技术,行业内低温 ITO 镀膜时温度通常在 100℃以下,同时为了确保 CF 玻璃的 ITO 膜层的电阻率、透过率和耐化学性等技术性能, CF 上镀 ITO 膜必须采取专用的低温 ITO 镀膜技术。

④ On-Cell 镀膜

技术原理与 ITO 镀膜基本相同,但 On-Cell 驱动要求高,电阻 25-30,在镀膜过程中使用多阴极工艺, 为防止触控线路短路与侧蚀, 膜层厚度 1300±200Å,技术实现难度较普通 ITO 镀膜大。

⑤ In-Cell 抗干扰高阻镀膜

In-Cell 抗干扰高阻镀膜,是一种替代偏光片式抗干扰防静电的新技术,特点在于直接在 In-Cell 基板的表面镀膜形成,具体为在镀膜前先使用真空等离子清洗,将 In-Cell 基板表面在真空中清洗干净,去除杂质,然后利用镀膜方法,使用特殊镀膜材料,在过程中加入氮气、氧气等多种反应气体形成一种既具有防触控信号干扰又具有防静电的功能薄膜,电阻达到 10^8,透过率 98%,抗静电能力达到 8KV 以上, 可分为 In-Cell 超高组磁控溅射法、 In-Cell 超高组线棒溅射法、In-Cell 超高组激光蒸发镀膜法等。 In-Cell 抗干扰高阻镀膜技术难度较高,目前业内掌握该项技术的企业非常少。

(3)触控显示一体化技术发展特点

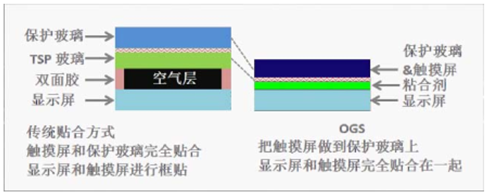

随着智能手机越做越薄,传统屏幕将会被逐渐淘汰,而触摸显示一体化屏幕则会成为主流。实现触控显示一体化的方式中,全贴合技术是目前的发展趋势。目前市场上常见的全贴合技术主要是以原有触控屏厂商为主导的OGS方案, 以及由面板厂商主导的On-Cell和In-Cell技术方案。

OGS(One Glass Solution):是近年来兴起的一种在保护玻璃上直接形成ITO导电膜及传感器的技术,直接将触控功能感应线路蚀刻于盖板玻璃之上,从而减少了一层玻璃基板和一次贴合,因其透光性、轻薄度在普通GF之上,产线投资和产品良率又较内嵌式触摸屏存在一定优势。 OGS的优点是技术成熟后可节省较多成本,且能减小触摸屏厚度和重量。目前, OGS各大厂商主要将研发方向往中大尺寸屏幕上转移。

传统贴合与基于 OGS 技术贴合对比

数据来源:公开资料整理

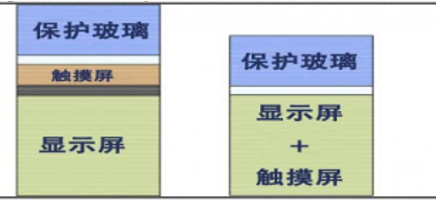

In-Cell:是将触控感应线路搭载于显示面板内部,在薄膜晶体管阵列基板与彩色滤色膜之间形成的盒内部嵌入触摸传感器功能, 能有效减少光学胶等多种材料的使用,增加透光性的同时减少显示器件的厚度。 In-Cell 技术首次大规模应用在 iPhone5 手机上,并获得成功。得益于该技术, iPhone5 与 iPhone4S 相比厚度下降 18%达到 7.6mm,重量则下降 20%达到 112g。随后,国内大陆地区多家面板、 手机厂商也大幅进军 In-Cell 领域, 如华为和乐视的主打产品均搭载了 In-Cell触控系统。In-Cell 技术未来将成为触摸屏企业争取下游客户资源的有利竞争力之一。

iphone5(右)与 iphone4s(左)屏幕结构对比

数据来源:公开资料整理

On-Cell: 是 将 感 应 线 路 搭 载 于 显 示 面 板 的 彩 色 滤 光 片 玻 璃 上 表 面 或AMOLED 的封装玻璃上表面,通过在彩色滤光片和偏光片之间形成简单的透明电极图案嵌入触摸屏,不但工艺难度相比 In-Cell 技术有所降低,还可确保产品良率,并且有效显示区域面积不会减少,画质得到提高。 On-Cell 技术最先在三星 AMOLED 面板产品上得到使用,并获得了巨大的市场成功。 2014 年韩国三星公司发布搭载 On-Cell 技术和柔性 AMOLED 技术的 Galaxy 盖世系列旗舰手机,显示分辨率达到 2560×1440。

In-Cell(左)与 On-Cell(右)结构对比(以 TFT-LCD 结构为例)

数据来源:公开资料整理

目前,不管是基于 OGS、 On-Cell 及 In-Cell 全贴合技术的触控显示产品,一般前期需要经过薄化、镀膜等精加工处理,与 OGS 触控屏相比, On-Cell 触控屏需要在镀膜基础上增加一道黄光加工过程, In-Cell 触控屏则需要进行特别的In-Cell 抗干扰高阻镀膜加工过程。

2、行业经营模式

在生产制造方面, FPD 光电玻璃精加工作为平板显示器件及组件制造商生产的重要配套环节,产品并不直接面对终端消费者。本行业企业经营模式主要是以销定产的订单型业务模式,该模式主要适用于个性化、差异化的产品需求,下游客户针对 FPD 光电玻璃不同的终端应用领域,对 FPD 光电玻璃需加工的规格、质量和性能有着特殊要求,企业根据客户的个性化需求订单组织定制化生产。在采购方面,本行业主要采购氢氟酸、浓硫酸、抛光粉等基础原材料,这些产品均为常用材料,可直接向国内供应商采购,市场供应充足。企业的采购一般由采购部门根据生产计划和产品性能要求直接从原材料生产厂家或其代理、 经销商处采购。

在销售方面,本行业主要为液晶面板制造商、触摸屏制造商及其他需求方提供光电玻璃薄化、镀膜、黄光、切割等精加工服务,上游与下游行业均为液晶面板制造业、触摸屏制造业等。通常情况下,以中高端客户为主的成熟企业,其销售主要采用直销模式,销售的重点在于大客户维护和技术服务;中小企业开拓市场的压力较大,采用直销经销并存的销售模式。

3、行业的周期性、区域性或季节性特征

(1)周期性

FPD 光电玻璃精加工产品的应用范围广泛,终端应用主要为智能手机、平板电脑等消费类电子产品,整个行业周期性与终端应用市场关联度很高,而终端应用市场的发展受整体宏观经济环境影响较大,整体经济环境发展良好时,居民可支配收入上升,智能手机、平板电脑等消费电子产品市场需求旺盛,市场销售量增加,带动 FPD 光电玻璃精加工行业业绩上升。相反,当经济发展处于低迷状态时,消费者购买量持续下降,智能手机、平板电脑等消费电子产品销售随之减少,使 FPD 光电玻璃精加工行业业绩下降。因此,本行业与国民经济发展、居民可支配收入提高息息相关,行业周期性同宏观经济发展的周期性基本一致。

(2)区域性

经过多年的发展,国内平板显示行业生产地域性明显,主要集中在经济较发达、工业基础配套较好的电子元器件制造地区,如珠三角地区、长三角地区、环渤海地区等。近年来,随着中国经济的发展以及地方政策影响,同时为了降低运输时间与运输成本, FPD 光电玻璃精加工企业呈现往内地迁移的趋势,目前该类企业主要集中在中西部地区,在设厂时会考虑运输半径,此类聚集地区通过完善的产业化经营及周边配套促进了行业的发展,形成了行业内几家骨干企业。

(3)季节性

由于 FPD 光电玻璃精加工行业的生产具有“以需定产”的特点,因此行业的季节性同终端应用产品销售的季节性关联性较强。而智能手机、平板电脑等终端消费电子产品般受重大节假日的影响较为显著,都存在一定的季节性消费,一般在每年的第一季度和第四季度处于销售旺季。 如果行业内公司不能很好的优化客户结构及产品结构,将导致产能不能充分发挥,出现一定的季节性淡旺季波动特性。

相关报告:智研咨询发布的《2017-2023年中国平板显示行业市场监测分析与发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国平板显示市场竞争态势及未来前景分析报告

《2024-2030年中国平板显示市场竞争态势及未来前景分析报告》共十三章,包含全球平板显示产业重点企业分析,中国平板显示产业重点企业分析,平板显示产业投资及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。