根据《国民经济行业分类》(GB/T4754-2011),摩托车制造所处行业为“375摩托车制造”。按照中国证监会《上市公司行业分类指引》(2012 年修订),公司所处的行业为“C37 铁路、船舶、航空航天和其他运输设备制造业”。摩托车按结构特征可划分弯梁式、跨骑式、踏板式;按用途则分为摩托自行车、城市踏板车、运动型车、超级运动车、 巡航车、旅行车、公路赛摩托车、山地摩托车等;按排量没有严格的划分标准,国内一般分为助力车(50cc以下)、小排量(50cc-250cc)、中等排量(250cc-500cc)、大排(500cc 及以上)。

一、摩托车行业基本情况

(1)全球摩托车市场概况

目前,全球绝大数国家和地区使用摩托车, 摩托车保有量上升的主要国家集中在亚洲、拉美地区,如泰国、印尼、巴基斯坦、阿根廷、马来西亚等。但从摩托车保有量按排量构成上看, 发展中国家和地区以助力车和小排量摩托车消费为主;经济发达国家和地区则以中、大排量为主。

数据来源:公开资料整理

亚洲人口众多,人均收入较低,公共交通系统不够发达,物美价廉的摩托车被用于个人日常交通工具和生产工具已越来越普遍。东南亚更成为全球最重要的摩托车市场之一,其市场需求的车型以骑式、座式车为主,踏板车为辅,排量以 50-150ml 为主。在上世纪 70 年代,日本摩托车企业就已经进入了东盟国家市场,并建立了自己的工厂,品牌的知名度很高,并在东盟市场形成了垄断地位。

拉美地区近年逐渐成为世界上成长最快、最庞大的摩托车市场。全球主要摩托车生产国纷纷将其经营战略重点移至拉美,该地区市场需求主要以 125ml以下的小排量为主。

由于欧美市场在产品安全及环保等准入条件上有较高的门槛,市场需求以中、 大排量和酷炫的外观超级运动车、旅行车为主,因此目前参与企业仍以欧美本土企业及日本企业为主。以美国市场为例, 占主导地位的制造商主要是美国本土的哈雷戴维森公司、日本的本田和雅马哈,三家合计占有 70%以上市场份额。

(2)国内摩托车行业现状及未来发展趋势

①国内摩托车市场现状

中国摩托车工业自二十世纪九十年代开始快速发展,已形成了完整的开发、生产及营销体系,并有了相当一部分独立自主的知识产权,成为世界摩托车产销第一大国。同时,农村城镇化建设和农村经济的快速发展,也促进了摩托车生产企业的迅速发展。自 2007 年起,中国摩托车企业凭借性价比优势,占据全球摩托车销量的比例已超过 50%6。

但自 2011 年以来,国内摩托车总销量逐年递减,一方面是因为电动车和汽车逐渐替代摩托车成为代步出行工具,禁、限摩托的法律法规也对摩托产业多有限制;同时,由于摩托车行业产品同质化竞争严重,部分厂商无力也不愿意进行市场推广投入、型车型开发和技术升级,作为交通工具的摩托车市场不断向边缘城镇和乡村退缩,导致国内摩托车多属于中、 低档,缺少美国哈雷,日本雅马哈、本田、川崎等知名企业的高附加值产品。

②国内摩托车市发展趋势

近年来,我国摩托车市场在逐渐发生变化,助力车、 小排量摩托车产销量自2011 年以来持续下降,但以休闲娱乐为主要目的 250cc 及以上排量摩托车增速明显,市场空间正不断增大,产品车型逐年增多。随着消费者对摩托车的外观设计、性能和安全性有了更高的要求,中、大排量摩托车市场的娱乐性和个性化特征逐步显现。

二轮摩托车销量变化趋势

数据来源:公开资料整理

2011 年至 2016 年, 250cc 以上排量二轮摩托车销量已由 7,210 辆增至 40,273辆,年均复合增长率达到 41.06%;然而其中 400cc 以上排量摩托车一半以上从美国、日本等国企业进口为主,国内大排量摩托车企业主要以钱江摩托、隆鑫通用和春风动力为主。

(3)我国摩托车产业政策变化情况

我国摩托车行业颁布实施的主要政策情况如下:

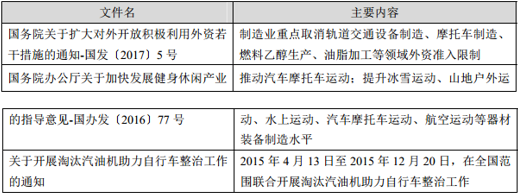

①取消外资限制,推动摩托车运动

数据来源:公开资料整理

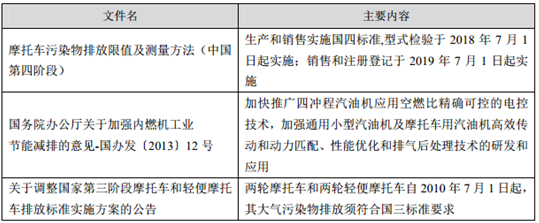

②提高排放要求

数据来源:公开资料整理

③税收优惠

数据来源:公开资料整理

④车辆登记管理

数据来源:公开资料整理

(4)报告期内部分城市对摩托车限行政策对行业经营业绩的影响情况自 1985 年北京首次提出禁限摩托车以来,出于治安及交通整治需要,全国限摩、禁摩城市已超 200 余个。受限摩、禁摩城市不断增加和汽车销售双重因素影响, 2011 年至 2016 年全国排量在 125cc 以下的通勤用摩托车销量连续下滑。

2011-2016年全国跨骑式二轮摩托车销量

数据来源:公开资料整理

然而,近年随着中国居民收入快速增长,消费者的选择呈现多元化、个性化等特征,多元化的价值观、自由个性化的生活方式逐步呈现,而作为自由、个性化代表的摩托车更多契合消费者这一转变。以休闲娱乐、运动竞技为用途的大排量摩托车需求保持较高增长态势。排量在 250cc 以上的摩托车在 2011 年至 2016年销量呈现快速上升趋势,已由 2011 年不足 1 万台销售迅速增长至 2016 年的 4万多台。

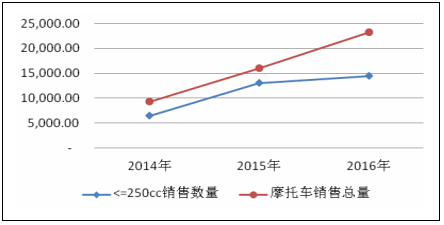

春风动力生产的摩托车均使用水冷发动机,排量均为 125cc 以上,报告期内150cc 以上(含)摩托车占总量比重为 76.31%,产品以其个性化的外观设计、强劲的动力新能和舒适的驾驶体验,迅速赢得了摩托车爱好者、摩托者旅行者的钟爱。 2014 年至 2016 年公司摩托车销量稳步上升。具体情况如下:

2014-2016年春风动力摩托车销量情况

数据来源:公开资料整理

多年来,以春风动力为代表的国内休闲、运动型摩托车制造商,主动迎合市场需求转变,通过提高产品制造水平、优化外观设计,赢得了市场认同,有效降低了各地限摩禁摩政策的影响。

二、中、大排量二轮摩托车竞争格局

1)国际中、大排量二轮摩托车行业竞争格局

全球中、大排量摩托车消费市场主要集中在北美和欧洲。 2012 年美国市场500cc 以上大排量摩托车产品占整个二轮摩托车消费市场的 92%,欧洲市场250cc 以上中、大排量摩托车占市场消费总量的 52%7;由于欧美市场在产品安全及环保等准入条件上有较高的门槛,消费者偏爱大排量、酷炫外观的城市运动车、超级跑车、旅行车,目前该市场参与企业仍以欧美本土企业及日本企业为主。

在北美市场,占主导地位的制造商主要是美国本土的哈雷戴维森公司、日本的本田、雅马哈, 2014 年三家合计占有 70%以上市场份额;在欧洲市场,占主导地位的制造商则以日本的本田、雅马哈、川崎、铃木,意大利杜卡迪(Ducati),德国宝马为主。

2)国内中、大排量二轮摩托车行业竞争格局

国内二轮摩托车消费市场以小排量车型为主, 250cc 及以下的小排量车、助力车占据了 95%以上市场份额,且小排量摩托车对的发动机大多采用风冷技术,而中、 大排量摩托车大多采用水冷技术,国内长期从事水冷发动机生产制造的摩托车企业较少,在水冷大排量发动机的生产上经验不足;而哈雷、本田、雅马哈、川崎、 铃木等国外企业在大排量摩托车制造方面积累了丰富经验,获得了市场先发优势;近年来,中国进口中、大排量摩托车显著增长, 400cc 以上排量摩托车进口主要来自美国、日本、德国等地企业,占进口量的一半以上。随着国内、国外市场对中、 大排量摩托车的需求增加,部分国内企业如春风动力、钱江摩托等企业开始致力于大排量发动机及摩托车的生产和销售。

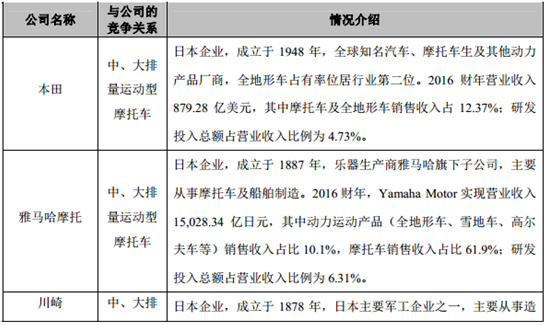

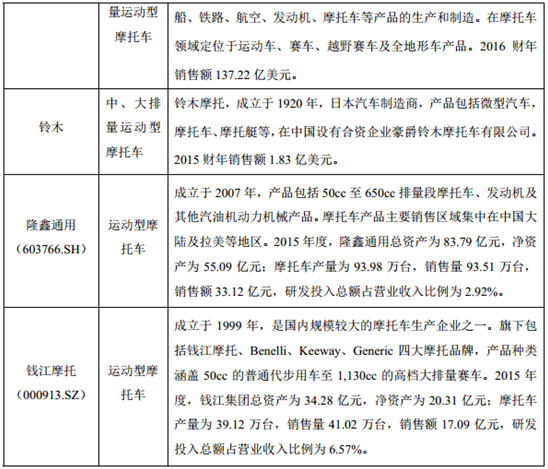

3)行业主要竞争者情况

数据来源:公开资料整理

三、中、大排量二轮摩托车市场需求状况及发展趋势

(1)国内中、大排量摩托车逆势增长、潜力巨大

由于国内不少城市“限摩禁摩”,摩托车上路受到了不小的限制,摩托车作为交通工具的功能在国内不少城市逐渐淡化; 与之鲜明对比的是,作为娱乐工具的功能却增长迅速,近年来各种越野赛、摩托车俱乐部在国内纷纷成立,以娱乐功能为主的中、大排量摩托车,正成为拉动国内摩托车需求的新动力。时尚与休闲成为如今摩托爱好者新的追求,如今的摩托车不仅仅是代步工具,人们对摩托车赋予新的定位,更加注重个性、时尚、高档和品位。同时随着摩托车行业的发展和国内经济的持续发展, 消费者购买能力的提升以及与国际化接轨,中外交流频繁使国内消费者对国外的大排有了认识和认可,小排量车已经不足以满足追逐个性的要求,国内 250cc 以上排量摩托车销量已从 2011年的 7,210 辆增至 2016 年的 40,273 辆,年均复合增长率达到 41.06%,市场潜力巨大。

(2)国外市场空间巨大

全球中、大排量摩托车消费市场主要集中在北美和欧洲。以美国为例,受2008 年金融危机影响, 600cc 以上摩托车销量降至 2010 年的 27.85 万辆,随后持续增长, 2014 年销量增至 31.36 万台10。欧美地区大排量摩托车保有量高,市场空间大,但由于欧美市场在产品安全及环保等准入条件上有较高的门槛,消费者偏爱大排量、酷炫外观的城市运动车、超级跑车、旅行车;国内摩托车企业由于技术、设计能力差距,鲜有涉足。随着中国摩托车企业逐渐加大科研投入、注重产品品质及品牌建设,未来有望参与并分享欧美巨大市场。

相关报告:智研咨询发布的《2017-2022年中国摩托车市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国摩托车行业市场全景评估及发展策略分析报告

《2024-2030年中国摩托车行业市场全景评估及发展策略分析报告》共十四章,包含2024-2030年中国摩托车行业投资前景,摩托车行业营销分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。