一、行业集中度分析

(1)行业资产集中度分析

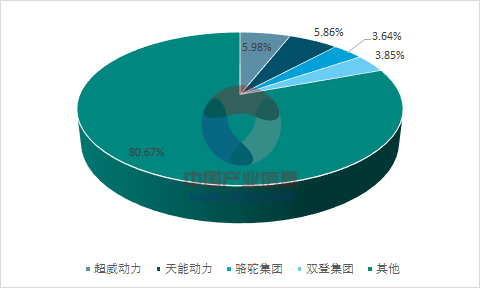

2015年国内铅酸蓄电池行业总资产在1800亿左右。在资产集中度方面选取了四家大企业,分别是超威动力、天能动力、骆驼集团以及浙江南都集团。资产方面,超威处于国内首位,不过占比仅为5.98%。总体来看,我国铅酸蓄电池企业资产集中度较低。

2015年我国铅酸蓄电池部分企业资产占比

数据来源:公开资料、智研咨询整理

(2)行业销售集中度分析

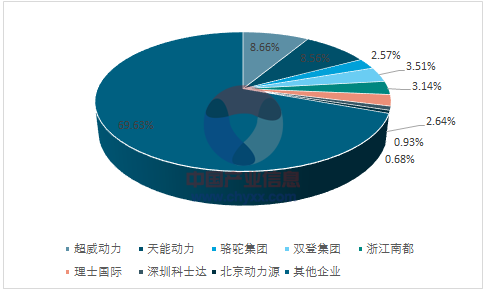

目前,我国大规模的铅酸蓄电池有接近一百家,超威和天能是我国铅酸蓄电池行业最强的两家企业,不过占比也仅为8.56%,8.66%。从销售额来看,我国铅酸蓄电池行业的集中度并不高。

2015我国铅酸蓄电池行业部分企业销售额占比

数据来源:公开资料、智研咨询整理

(3)行业利润集中度分析

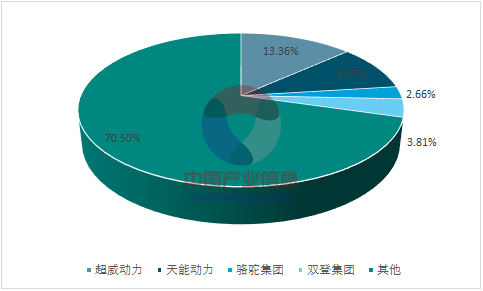

2015年我国铅酸蓄电池的利润大概在180亿元左右。在利润集中度方面选取了四家大企业,分别是超威动力、天能动力、骆驼集团以及双登集团。超威的利润位居所有企业之首,为24.05亿元。由图可以,利润最高的超威动力占比也仅为13.36%,天能动力以9.67%排第二,剩下的两家企业占比都没超过4%。总体来看,我国铅酸蓄电池行业的利润集中度较低。

2015年我国铅酸蓄电池部分企业利润占比

数据来源:公开资料、智研咨询整理

二、行业内部竞争格局分析

国内铅酸蓄电池市场较为集中,行业的竞争较为激烈,产品价格的比拼以及成本的增加使得行业内主要厂商的净利润率均大大降低。随着居民对电池性能要求不断上升、国家对于环保的日益重视以及行业进入门槛的不断抬高,行业内具有规模优势的企业将获得更多的发展机会,并可通过扩产以及并购方式进一步扩大规模,行业集中度将得到提高。

以下分别从竞争数量、行业增长率、退出壁垒、同质化程度,以及竞争层次分析现有企业的竞争情况。分析可得,行业处于成熟阶段,行业整体素质参差不齐,多数企业集中于低端产品,打价格战,现有企业竞争激烈。

铅酸蓄电池现有企业的竞争分析

数据来源:公开资料整理

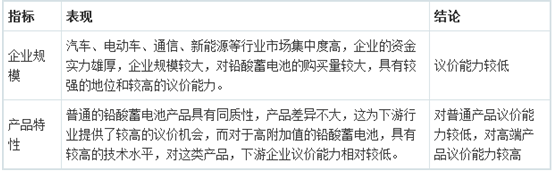

三、行业上下游议价能力分析

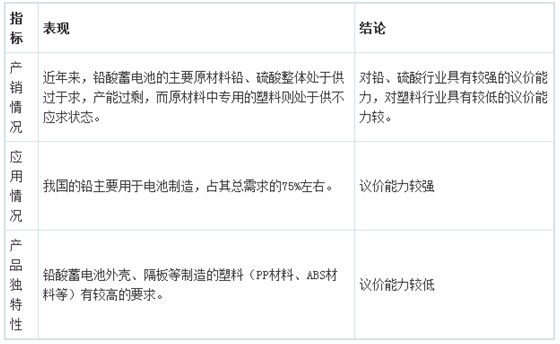

1、上游议价能力

铅酸蓄电池行业的上游包括铅、硫酸、塑料等,铅酸蓄电池行业对原材料的需求量大,铅和硫酸行业整体呈现产能过剩,且电池制造是铅的重要下游应用领域,从而铅酸蓄电池行业对铅和硫酸具有较强的议价能力,而塑料供不应求,且行业对塑料的特性有较高的要求,从而对塑料行业议价能力较低。

铅酸蓄电池行业对上游议价能力分析

资料来源:公开资料整理

2、下游议价能力

铅酸蓄电池的下游行业主要是汽车、电动车、通信、新能源等,通过综合分析,铅酸蓄电池行业的议价能力整体较低,但针对少数生产高端铅酸蓄电池产品的企业议价能力相对较高。

铅酸蓄电池行业对下游议价能力分析

资料来源:公开资料整理

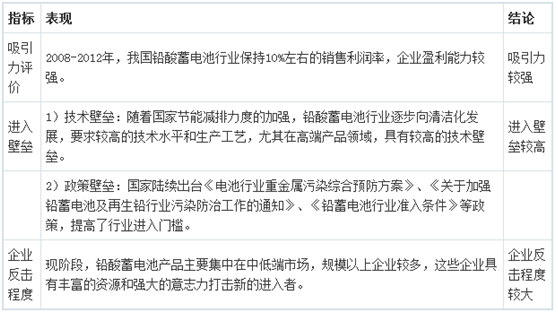

四、行业新进入者威胁分析

2007-2010年间,电池市场的迅速发展及投资扩张使得国内市场高度分化,这使得中国政府铅酸蓄电池的生产设施采取了更为严厉的要求,包括新的市场进入者必须满足安全性、环保承诺及最低理想产能等一系列严格的准入条件。

另外,根据《重金属污染综合防治“十二五”规划》,对未进行环评的、污染治理设施不正常运行的及长期超标排放的铅酸蓄电池企业,一律停产治理;对发现重大环境安全隐患的电池企业,一律停产整改,对整改不到位的铅酸蓄电池企业坚决予以关闭。由于铅酸蓄电池企业在很大程度上依赖于先进的产品配方和高产量运营,小型的市场参与者由于技术水平低且没有成本优势而很容易在市场竞争中被淘汰。对新的市场参与者来说,通常需要花较长的时间去建立起良好的声誉和分销网络。由于电池对电动自行车制造商来说是关键部件,其电池质量及售后服务也是电动自行车销售的重要影响因素,因此下游产业制在选择合适的铅酸蓄电池供应商时非常谨慎,新的市场参与者很难在短时间内成为下游产业的铅酸蓄电池供应商。

我国铅酸蓄电池行业近年来随着下游需求的拉动,盈利状况良好,利润率保持较高水平,这对潜在进入者具有较强的吸引力,但国家专门出台一系列规范化行业的相关政策,提高了行业的进入门槛,同时现有企业的反击为潜在进入者提供了较大的进入壁垒。因此,中国铅酸蓄电池潜在进入者的威胁一般。

铅酸蓄电池行业潜在进入者威胁分析

资料来源:公开资料整理

五、行业同业竞争状况分析

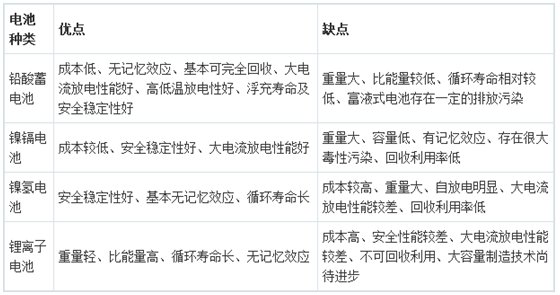

(1)二次电池对比分析

目前市场上主要充电电池有“镍氢”、“镍镉”“铅酸(铅蓄电池)”、“锂离子(包括锂电池和锂离子聚合物电池)”等二次电池的自放电又称荷电保持能力,它是指在开路状态下,电池储存的电量在一定环境条件下的保持能力。一般而言,自放电主要受制造工艺,材料,储存条件的影响自放电是衡量电池性能的主要参数之一。一般而言,电池储存温度越低,自放电率也越低,但也应注意温度过低或过高均有可能造成电池损坏无法使用,BYD常规电池要求储存温度范围为-20~45。电池充满电开路搁置一段时间后,一定程度的自放电属于正常现象。IEC标准规定镍镉及镍氢电池充满电后,在温度为20度湿度。为65%条件下,开路搁置28天,0.2C放电时间分别大于3小时和3小时15分即为达标。

不同类型二次电池优劣势比较

资料来源:公开资料整理

(2)铅酸蓄电池与镍氢电池竞争分析

镍氢电池是由镍镉电池改良而来的产品,与镍镉电池相比环保性增加,不再使用有毒的镉,可以消除重金属元素对环境污染。镍氢电池还大大减小了镍镉电池中存在的“记忆效应”,这使镍氢电池可以更方便地使用,相对的更适用于高耗电产品。传统镍氢电池主要为AA可充电电池和其它电子设备用电池,传统镍氢电池以其瞬间放电动力相对较低,市场份额有所下降。然而随着我国新能源汽车的发展,混合动力镍氢电池技术已进入成熟的发展期。

我国推出新政策也大大促进镍氢HEV快速发展。《新能源汽车生产企业及产品准人管理规则》自2009年7月1日起施行,根据新能源汽车技术阶段划分标准明确了镍氢混合动力乘用车已进人成熟期,镍氢混合动力商用车己进入发展期。按照上述成熟期产品规定,镍氢混合动力乘用车可以进行产业化批量生产和不限地域的销售。

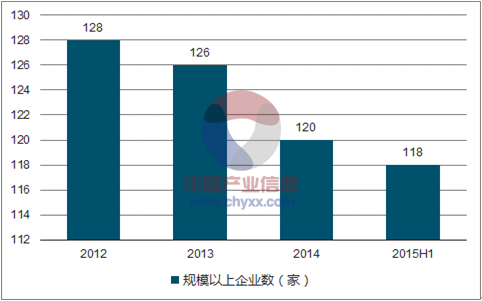

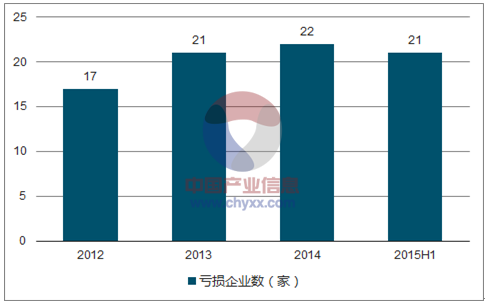

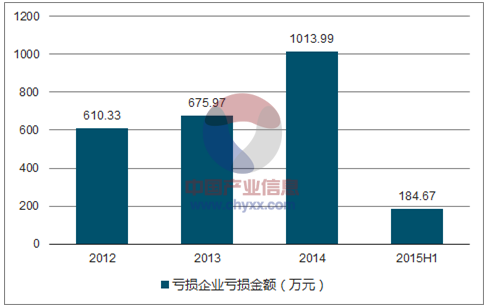

据国家统计局数据:截至2015年上半年我国镍氢电池制造行业规模以上企业数量达到118家,当中21家企业出现亏损,亏损企业亏损金额为0.388亿元。

2011-2015年上半年我国镍氢电池制造行业规模以上企业数(家)

数据来源:公开资料、智研咨询整理

2011-2015年上半年我国镍氢电池制造行业亏损企业数(家)

数据来源:公开资料、智研咨询整理

2011-2015年上半年我国镍氢电池制造行业亏损企业亏损金额(万元)

数据来源:公开资料、智研咨询整理

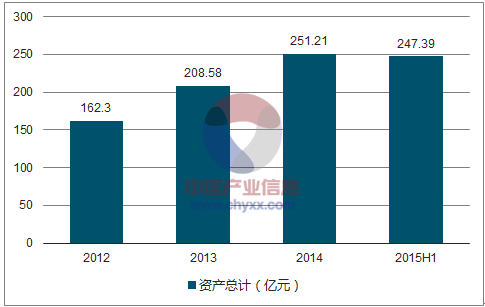

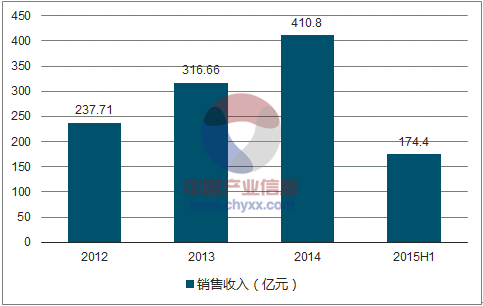

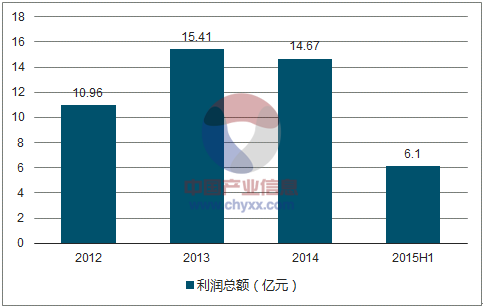

2015年上半年我国镍氢电池制造行业规模总资产达到247.39亿元,较上年同期增长2.15%。行业销售收入为174.40亿元,较上年同期下降1.35%。2015年上半年行业利润总额为6.10亿元,较上年同期增长35.99%。

2012-2015年上半年我国镍氢电池制造行业规模以上企业数(家)

数据来源:公开资料、智研咨询整理

2012-2015年上半年我国镍氢电池制造行业总产值(亿元)

数据来源:公开资料、智研咨询整理

2012-2015年上半年我国镍氢电池制造行业资产总计(亿元)

数据来源:公开资料、智研咨询整理

2012-2015年上半年我国镍氢电池制造行业销售收入(亿元)

数据来源:公开资料、智研咨询整理

2012-2015年上半年我国镍氢电池制造行业利润总额(亿元)

数据来源:公开资料、智研咨询整理

六中国镍氢电池主要竞争企业概况

我国镍氢电池产业相关公司一览

公司名称 | 公司产品 |

春兰股份 | 镍氢动力电池组及其管理系统 |

科力远 | 目前产品为泡沫镍材料与单体电池,计划09 年开始生产动力电池组 |

中炬高新 | 镍氢动力电池组 |

湖南神舟 | 镍氢动力电池组 |

凯恩股份 | 目前产品为单体电池,拟筹建镍氢动力电池组项目 |

金瑞科技 | 正极材料氢氧化镍 |

厦门钨业 | 稀土贮氢合金粉 |

包钢稀土 | 稀土贮氢合金粉 |

数据来源:公开资料、智研咨询整理

(3)铅酸蓄电池与锂电池竞争分析

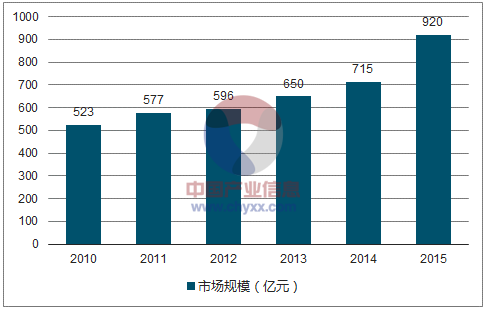

在国家各种支持政策的刺激下,我国新能源汽车产量快速增长,对动力锂离子电池的需求量将超过140亿瓦时左右,再加上电动自行车对锂离子电池的需求,2015年动力电池市场规模将超过250亿元,IT用锂离子电池市场约为640亿元,储能用锂离子电池市场为30亿元, 2015年我国锂离子电池产品销售收入估计约920亿元,同比2014年增长28%以上。由于动力电池需求的快速扩大,导致碳酸锂、六氟磷酸锂等材料产能不足,从2015年第三季度开始,材料价格飞速上涨。电池产品涨价的呼声日益高涨。

2010-2015年中国锂离子电池产业规模情况

数据来源:公开资料、智研咨询整理

(4)铅酸蓄电池与燃料电池竞争分析

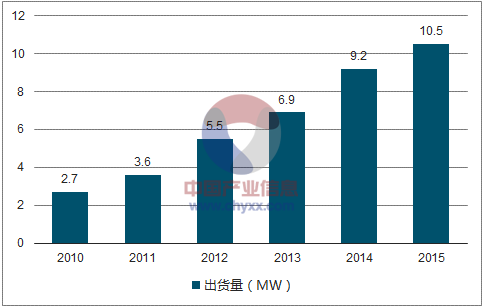

2015年我国燃料电池行业出货量约10.5MW,同比2014年的9.2MW增长了14.13%,近几年我国燃料电池行业出货量情况如下图所示:

2010-2015年中国燃料电池行业出货量走势

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国铅酸蓄电池行业深度监测与投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铅酸蓄电池行业竞争战略分析及市场需求预测报告

《2024-2030年中国铅酸蓄电池行业竞争战略分析及市场需求预测报告》共六章,包含中国铅酸蓄电池行业领先企业经营分析,铅酸蓄电池行业发展前景预测与投资建议,附录等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铅酸蓄电池行业全景速览:行业不断整合,市场规模将进一步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)