一、中国钻石行业发展现状分析

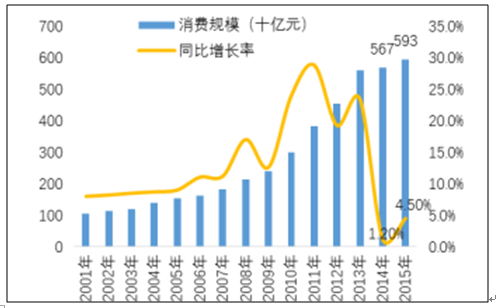

中国是世界最大珠宝消费国,2015 年我国珠宝行业消费规模接近 6000 亿元。行业发展的黄金期在 2006-2013 年期间。从 2013 年以来, 受经济增速放缓、金价下挫、行业竞争白热化等负面因素影响,珠宝 首饰行业整体增速放缓,2015 年行业整体增速为 4.5%。 在珠宝首饰消费中,钻石品类体量小而增速快,未来行业发展空 间广阔。根据上海钻石交易所数据,2014 年我国钻石交易总规模不到 60 亿美元,在我国珠宝消费总量中的占比不到 8%。钻石交易额 2005-2014 年 CAGR=30%,钻石行业未来增长潜力远高于珠宝行业整 体,行业长期发展潜力巨大。

2015年中国珠宝消费规模接近6000亿元

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国钻石电子商务市场研究及发展趋势研究报告》

上海钻交所钻石交易规模(亿元)

资料来源:公开资料整理

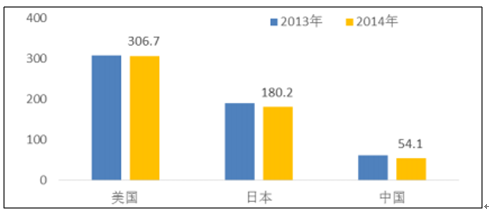

当前我国珠宝首饰人均消费 金额仅为 54 美元/年,仍大幅落后于发达国家,仅为美国的 1/5 左右, 日本的 1/3 左右。珠宝消费水平低主要是收入水平、消费主流人群双 重因素共同决定的。

珠宝首饰人均消费金额对比(美元)

资料来源:公开资料整理

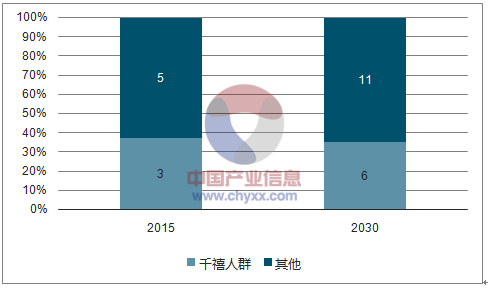

2015 年我国中产阶级家庭总数 仅为 1.64 亿,而到 2030 年将翻倍至 3.5 亿,此外我国人均 GDP 正在 跨越 5000 美元的重要门槛值,根据国际经验,消费升级将在这一阶 段全面触发,高端消费、文化娱乐消费快速发展,奢侈品、黄金珠宝 等高端消费品也是在这一阶段进入快速发展阶段。 从消费人群来看,钻石消费人群比黄金消费人群更为年轻,千禧 人群(8090 后)为钻石消费的主力人群。 从消费倾向来看,千禧人群更加注重品牌文化,佩戴需求取代保 值和投资诉求,对美观和个性化的追求更高。BAIN 数据显示 2015 年 中国千禧人群的收入总额仅为 3 万亿美元,而 2030 年将翻倍至 6 万 亿美元,8090 后成为中国消费的主力军,消费人群切换驱动将带动钻 石行业长期的增长。

中国中产阶级收入总额预测(万元)

资料来源:公开资料、智研咨询整理

中国千禧人群收入预测(万亿美元)

资料来源:公开资料、智研咨询整理

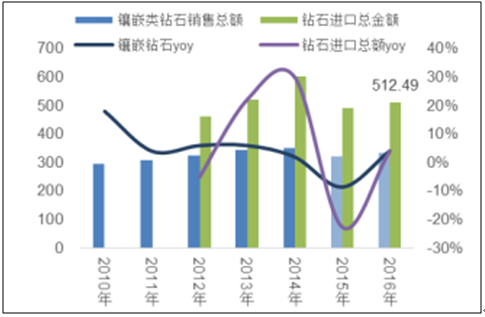

中国镶嵌类钻石销售总额仅为 350 亿元左右(2014 年数据),根 据我国 2016 年钻石进口总额测算,预计 2016 年镶嵌类钻石销售总额 仍在 350 亿元以下,有很大的市场空间。 2016 年中国钻石进口总额为 78 亿美元,同比增长 4%,增速较 2015 年大幅提升。从 2016 年下半年开始,黄金珠宝、名表、奢侈品 行业在中国大陆销售情况全面回暖,短期内钻石行业景气度亦快速升 温,我国高端消费品正处在 3-5 年复苏周期的开端。

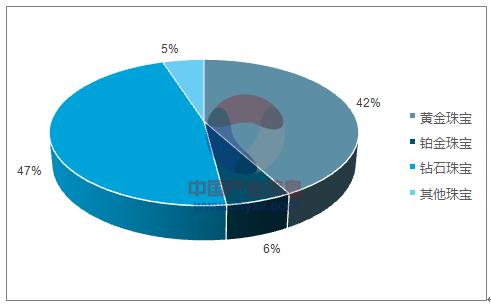

中国消费者更钟爱黄金,黄金在珠宝消费总量中的占比高达52%, 而 K 金及钻石镶嵌类珠宝占比仅为 17%,对应 2014 年约 1000 亿元市 场份额(钻石类镶嵌饰品销售总额 350 亿元)。 而国际珠宝消费中,钻石是最主流的宝石,在珠宝消费总量中占 比高达 47%,黄金居于次位,占比为 42%。品类占比的显著差别。 主要在于中国消费者更重视黄金的保值属性,而随着消费主力人群的切换,未来珠宝消费者将更加重视装饰属性和纪念意义,钻石、 彩宝等在珠宝消费中的占比有望进一步提升。

国内黄金珠宝市场品类占比

资料来源:公开资料、智研咨询整理

国际黄金珠宝市场品类占比

资料来源:公开资料、智研咨询整理

二、钻石行业市场竞争格局分析

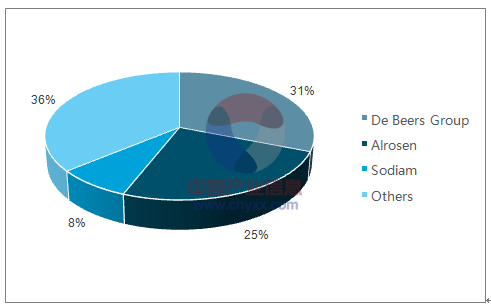

根据2016 年钻石 行业报告数据,大规模零售商利润率在 9-11%,而小规模零售上利润 率为 4-6%,零售环节龙头的规模优势依旧十分明显。

全球钻石供应商钻石销售额占比

资料来源:公开资料、智研咨询整理

三、中国钻石行业品牌格局分析

从品牌竞争格局来看,我国钻石珠宝高度分散,前十大品牌的市 占率不到 20%。 港资/内资品牌在市占率上更具优势,周大福、老凤祥作为市场前 两大龙头,2015 年在国内市占率分别为 5.7%、5.4%,其他本土品牌 (周生生、明牌珠宝、六福集团、周大生等)以黄金为主要品类,实 现了全国渠道扩张,当前市占率在 1-2%不等。 海外品牌在钻石彩宝等品类更具品牌号召力,一线品牌溢价率 高,但定位高端市场决定其市占率相对较小,Richemont、Swarovski、 Tiffany、Folli Follie 合计市占率为 1.9%(2015 年)。近几年来外资轻奢 品牌例如 Pandora 通过定制化设计、更亲民的价格体系赢得了一批年 轻消费者的喜爱,市占率明显提升。 剩余市场份额被区域品牌占领,主要因珠宝零售属于重资本行 业,开店所需资金量大,因此品牌发展初期多局限在特定区域内。 参考海外成熟市场,认为我国未来珠宝行业市场集中度将进一步 提升,具备品牌影响力、渠道优势的企业更具成长潜力。

2015 年中国主要珠宝零售商市场份额

资料来源:公开资料、智研咨询整理

目前经营品类仍 以黄金/铂金饰品为主,近几年来受到金价下跌、消费人群老化的影响, 传统品牌亦在大力改造品牌形象和经营策略,强化 K 金等镶嵌类饰品 的经营比重。

国内主要珠宝上市公司门店数量对比

周大生、老凤祥、 周大福是门店总数最多的四个品牌,截止 2016 年末分别为 2456 家、 1462 家、1401 家,加盟店的在门店总数中的占比均接近 90%,而加 盟店占比较低的周生生也超过 66%。

国内主要珠宝上市公司门店数量对比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钻石行业市场竞争现状及发展趋向研判报告

《2026-2032年中国钻石行业市场竞争现状及发展趋向研判报告 》共八章,包含中国钻石产业链全景梳理及布局状况研究,中国钻石企业布局案例研究,中国钻石行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询