一、2016-2020 年全球锂需求展望:新能源汽车产业迅猛发展持续带动锂需求量上升

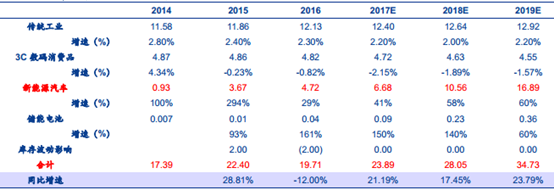

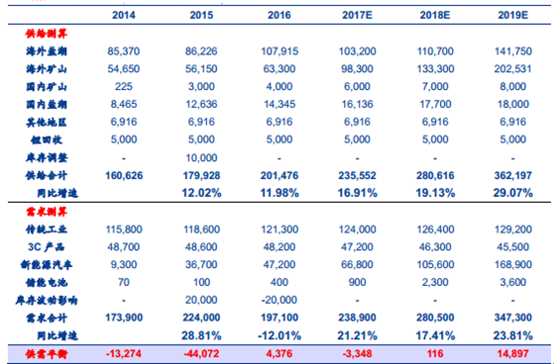

我们的测算表明, 2017 年全球碳酸锂需求预计为 23.90 万吨,同比增速 21.19%。 其中,新能源汽车需求 6.68 万吨,工业需求 12.40 万吨,3C 数码消费品需求 4.72 万吨,储能需求 900 吨。2017 年-2019 年全球碳酸锂需求预计分别为 23.90、28.07 和 34.74万吨,对应增速 9.18%、17.43%和 23.78%。其中:

1)增长的动力主要来自中国和美国新能源汽车产量放量,2017-2019 年新能源汽车碳酸锂需求量预计为 6.68、 10.56 和 16.89 万吨。 2017 年新能源汽车占全球锂电市场比重上升至 58%。我们预计 2017 年中国新能源汽车产量增速达到 34.7%,美国新能源汽车增量主要来自特斯拉,预计 2017 年美国产量增速为 66%。

2) 3C 数码消费品一定程度下降。 2017-2019 年全球 3C 数码消费品碳酸锂需求年均增速预计在-1.60%~-2.20%之间,分别对应 4.72、 4.64 和 4.55 万吨。

3)储能市场基数尚小,增速虽快,消费量暂时有限。 储能市场锂电的碳酸锂需求为 900、 2300和 3600 吨,对应增速分别为 150%、 140%和 60%。

4)全球工业碳酸锂需求仍将稳步增长。 预计全球工业碳酸锂需求保持年均 2.0%-2.20%的增速,对应碳酸锂需求量分别为 12.40、 12.64 和 12.92 万吨。

2016-2019 年全球碳酸锂需求测算

数据来源:公开资料整理

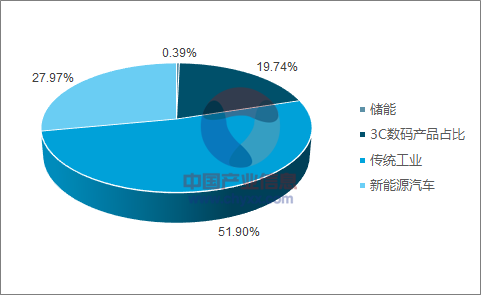

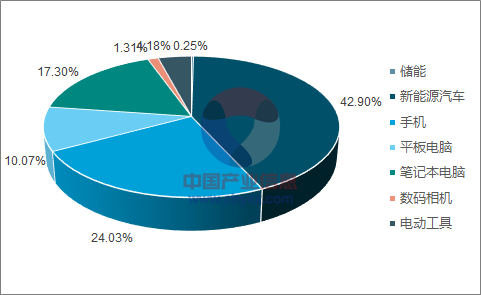

基于以上预测, 新能源车消费在全球碳酸锂总消费、锂电市场消费中的占比将继续攀升。一是 2017 年新能源汽车占全球碳酸锂总消费的比例将从 2015 年的 16.37%快速攀升至 27.97%。2015 年 3C 占比为 21.70%,新能源汽车占比仅 16.37%。而到了 2017 年, 3C 电子消费品占比将下降至 21.70%,而新能源汽车占比将上升至 27.97%。二是新能源汽车在锂电市场消费结构中占比将由 2013 年的 7.89%,到 2015 年的 42.92%,再上升至 2017 年的58.14%。

2015 年全球碳酸锂下游消费结构

数据来源:公开资料、智研咨询整理

2017 年全球碳酸锂下游消费结构预计

数据来源:公开资料、智研咨询整理

2015 年全球锂电市场碳酸锂消费结构

数据来源:公开资料、智研咨询整理

2017 年全球锂电市场碳酸锂消费结构预测

数据来源:公开资料、智研咨询整理

二、2016-2020 年全球锂供给回顾及展望:供给放量总体温和

1、2016 年回顾: 锂价冲高回落,但总体维持较高水平,供给放量较慢是主因

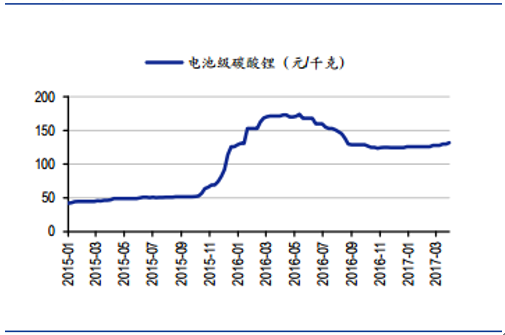

2016 年锂价虽冲高回落,但总体保持强势,供给端放量较慢是主因。 2016 年初,由于供给偏紧, 需求热度仍在, 价格一度冲高至 17.4 万,较 2015 年年初上涨 3 倍,价格创十年历史新高。 下半年, 国内外盐湖供给逐步释放,新能源政策低于预期,电池厂商备货积极性下降,价格中枢回落至 12.5 万元。但从全年看, 碳酸锂供需总体仍呈紧平衡状态,价格总体维持强势。我们认为, 在新能源政策低于预期使得需求遇冷的局面下,供给端放量低于预期是使得碳酸锂价格中枢仍维持在较高水平的主因。

2015 以来电池级碳酸锂价格走势

数据来源:公开资料整理

测算, 2016 年全球锂原矿供给折算成碳酸锂当量约20.15 万吨,较 2015 年增长 2.15 万吨,主要源于 Orocobre 顺利投产, SQM 消化库存超产以及国内青海锂业盐湖项目放量。 但是, 供给增速不及前期市场预期,原计划 2016 年投产的Mt.Cattlin 及 Mt.Marion 未能装船发货。

2、全球锂供给测算的重构

市场对碳酸锂供应情况关注度极高,但各类研究机构所提供的供给数据均不甚相同,科目繁冗晦涩,为此, 我们重构供需平衡表,并明确四点原则。

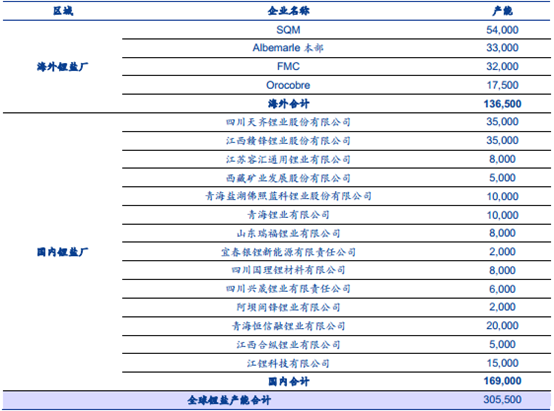

第一,锂盐产能过剩,且存在重复计算,供给统计应从原矿出发。 2016 年全球锂资源原矿层面供给量 20.15 万吨,锂盐加工产能统计量大于 30 万吨,处于过剩状态;国内方面,根据锂业分会统计, 2016 年国内锂盐总产量 7.26 万吨(折算成碳酸锂当量),亦远小于名义产能 16.9万吨。

全球锂盐名义产能统计

数据来源:公开资料整理

第二,锂回收量不可忽视。 目前市面上的供给数据基本忽视了锂回收量,实际上如赣锋锂业等国内锂盐加工企业少部分已具备“制药+电池”的闭环回收体系,我们保守测算目前全球锂年回收量应在 5,000 吨左右。随着未来动力电池逐渐进入报废生命周期,预计未来锂资源回收量将持续增加。

第三,对于未加工成锂盐的锂精矿产品,也应当计入供给统计。每年 Talison 约 5 万吨锂辉石,以及及葡萄牙、津巴布韦的锂辉石均直接用于玻陶行业,没有转换成锂盐,折合碳酸锂当量约 1.3 万吨,也应计入供需平衡表。

第四,社会库存的变化情况。 这部分数量统计难度较大,我们预计 2015 四季度锂价的暴涨导致社会库存快速去化量在 1 万吨左右。

2014-2019 年全球锂资源供给情况及预测

数据来源:公开资料整理

2017-2018 年将维持紧平衡状态, 2019 年供给会逐渐超过需求。 根据前文所述,我们对全球碳酸锂供需平衡表的测算表明, 2017-2019 年全球锂供给分别是 23.56 万吨、 28.06 万吨和 36.22万吨,同比增速为 17%、 19%和 29%;锂需求分别为 23.89 万吨、 28.05 万吨和 34.73 万吨,同比增速为 21%、 17%和 24%; 供需平衡量分别为-3348 吨、 116 吨以及 14,897 吨,即 2017-2018年将维持紧平衡状态, 2019 年供给会逐渐超过需求。

全球锂供需平衡预测(2014 年-2019E)

数据来源:公开资料整理

需求脉冲对应于较为刚性的供应能力,将使供给集中度较高的上游锂企业获得较强的提价能力;同时,前期由于政策不确定性导致行业库存较低,一旦涨价预期形成,产业链各环节的补库也会助推价格的进一步上涨。锂板块迎来重估,看好上游资源和中游锂盐放量的公司。 从年度层面考虑,如果未来两年锂供需维持紧平衡(如果 2019 年需求超预期,也有望较大程度抵消 2019 年的供应放量),这将对目前处于高位的锂价中枢提供强有力的支持作用,这对锂板块相关个股的估值构成支撑。

相关报告:智研咨询发布的《 2017-2022年中国碳酸锂产业竞争格局及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳酸锂行业市场运营格局及未来前景分析报告

《2024-2030年中国碳酸锂行业市场运营格局及未来前景分析报告》共十三章,包含2023年中国碳酸锂重点需求领域运行状况分析,2024-2030年中国碳酸锂行业发展趋势与前景展望,2024-2030年中国碳酸锂行业投资机会与风险规避指引等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。