聚碳酸酯(PC)是一种综合性能优良的热塑性工程塑料,其电性能优良,吸水率低,透光性好,可见光的透过率可达90%以上,是五大通用工程塑料中唯一具有良好透明性的品种,,同时又兼备较高的强度、延展性及韧性的品种,从而被广泛应用于电子电器、家电、建筑建材、汽车制造和医疗器械等领域。目前该材料已成为五大工程塑料中增长速度最快的通用工程塑料。电子电器、建筑和汽车是中国聚碳酸酯市场最大的消费领域,合计占总消费量的71%,中国市场占全球35%左右。2005年至今,中国聚碳酸酯消费量从60万吨迅速增长至180万吨,年均消费增速10%。中国PC需求仍将快速增长。

相关报告:智研咨询发布的《2017-2023年中国聚碳酸酯行业深度调研及投资战略研究报告》

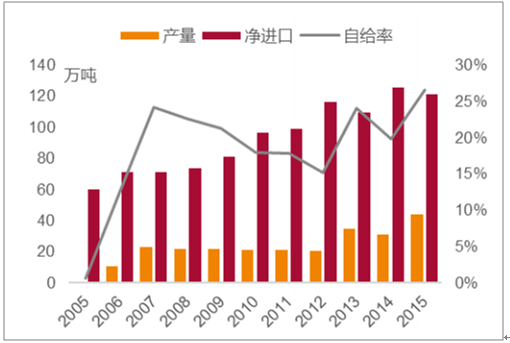

中国聚碳酸酯需求快速增长

数据来源:公开资料整理

随着显示屏越来越向大尺寸发展,聚碳酸酯日益取代传统的亚克力板被用在大型电视机的背光模组中。聚碳酸酯板材的隔热性能比普通玻璃高25%,抗冲击强度是玻璃的250倍,而重量仅为玻璃的1/2,因此PC是建筑装饰业理想的采光材料。PC板材在各种形状的大面积采光屋顶、楼梯护栏及高层建筑采光设施等领域有着广泛的应用。汽车是PC另一大重要的终端应用,在国外发达国家的消费比例在20%左右,但在国内的消费比例仅为5%左右。汽车轻量化趋势越发明显,聚碳酸酯具有优异的抗冲击强度、易于模具加工,与传统材料如高速钢和铝合金相比,大幅减少重量。此外,光电领域使用的PC薄膜、用于LED照明的光扩散PC、医疗器械中的耐辐射PC等均是未来潜在的需求热点。根据行业协会预计,未来中国聚碳酸酯市场仍将保持8%-10%的增长。

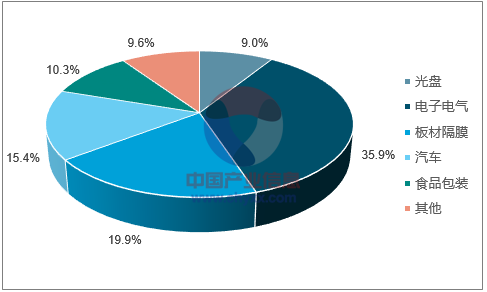

2014年中国聚碳酸酯需求分布

数据来源:公开资料整理

海外市场聚碳酸酯需求增速也将回升。北美和西欧房地产和汽车行业企稳复苏,带动聚碳酸酯行业需求回升,开工率有望持续提升。

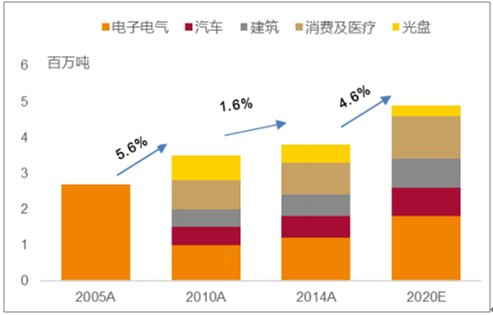

全球聚碳酸酯消费增速回升

数据来源:公开资料整理

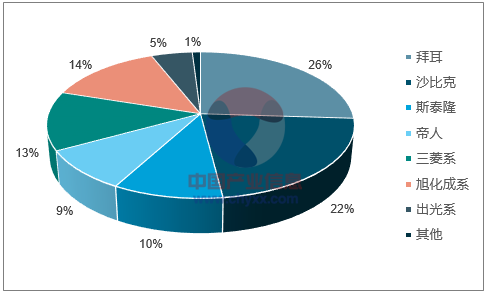

全球5大PC龙头份额高达80%

数据来源:公开资料整理

全球聚碳酸酯供给高度集中。由于聚碳酸酯生产技术门槛较高,产能主要集中在跨国化工企业,供给高度集中。根据权威机构ICIS和拜耳统计,全球前六大公司产能占比高达94%。由于国际巨头对技术严格控制,因此国内聚碳酸酯装置生产多由外企投资或中外合资。2016年中国实际产量仅57万吨,进口超过131.9万吨。

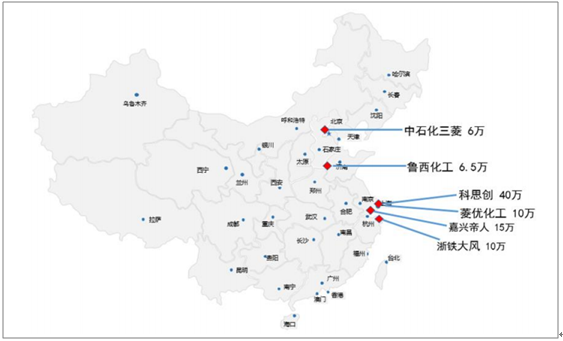

2016年中国聚碳酸酯产能分布

数据来源:公开资料整理

截至2016年底,国内聚碳酸酯产能为87.5万吨/年,除2016年刚刚投产的江山化工10万吨和鲁西化工6.5万吨外,基本都是国际巨头独资或合资工厂,外资占比超过80%。全球聚碳酸酯产能增长相对缓慢。由于供给集中,国际巨头扩产相对谨慎,因此全球聚碳酸酯产能增长相对缓慢,产能增量主要来自中国,如万华化学、鲁西化工等。考虑北美和亚太部分装置老化退出,拜耳预计至2020年,全球产能将从2016年496万吨增长至2021年的596万吨,年均产能增速接近4%,与全球需求增速基本持平。

2015年至今价差快速扩大。由于供给高度集中,聚碳酸酯价格相对平稳。16年至今,拜耳聚碳酸酯2805型价格从16600元/吨持续上涨至21700元/吨,涨幅超过30%。聚碳酸酯主要原料双酚A从16年初7200元/吨涨至目前9275元/吨,PC与双酚A价差明显扩大。受此影响,拜耳聚碳酸酯EBITDAMargin从2014年6.6%迅速提高到2016年的20.9%。

聚碳酸价差持续提升

数据来源:公开资料整理

行业景气度有望持续提升。如前所述,全球聚碳酸酯需求增速有望回升,而产能增速相对缓慢,行业景气有望持续提升。预计全球聚碳酸酯行业开工率有望从2016年的83%逐渐提升到2020年的90%以上,价差有望持续扩大。

全球聚碳酸酯景气有望持续复苏

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚碳酸酯行业发展形势分析及投资前景分析报告

《2024-2030年中国聚碳酸酯行业发展形势分析及投资前景分析报告》共十三章,包含中国聚碳酸酯产业优势企业重点分析,2024-2030年中国聚碳酸酯产业发展趋势预测分析,2024-2030年中国聚碳酸酯产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国聚碳酸酯行业市场供需现状及进出口贸易分析:产能和产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)