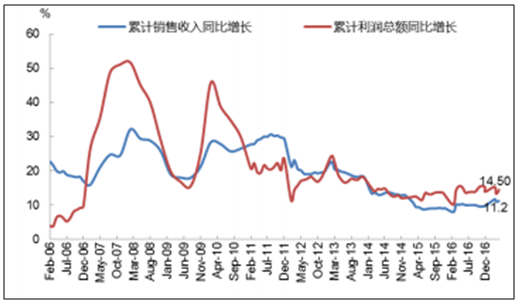

2017 年 1-4 月医药制造行业实现主营业务收入 9123.80 亿元,同比增长 11.20%, 高于去年同期增速;实现利润总额 976.00 亿元,同比增长 14.50%,低于去年同期增 速。从整体趋势来看,行业收入和利润增速在 2015 年 06 月和 2016 年 02 月见底以来 开始企稳向上,我们认为招标降价因素影响减弱,行业有望维持 2 位数以上增长态势。 短期来看,医保控费是大背景,在此基础上的招标二次议价、取消药品加成和同病种 支付等政策都将对行业的增长产生一些负面影响。不过由于消费水平持续提升、人口 老龄化、肿瘤和心脑血管等慢性病的增加等为医药行业的稳健增长提供强有力支撑, 再加上养老、康复这些大健康产业的延伸,我们认为医药行业依然前景广阔,有望持续焕发活力。

医药行业 11 年以来收入变化(单位:万元)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药制造市场分析预测及未来发展趋势报告》

医药行业 11 年以来利润变化(单位:万元)

资料来源:公开资料整理

2017年医药招标大部分省份完成或部分完成,预计全年医药行业依然维持10%-15%之间的稳定增长。

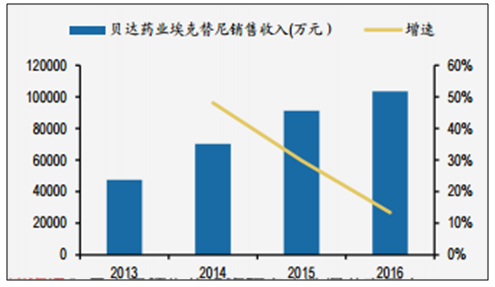

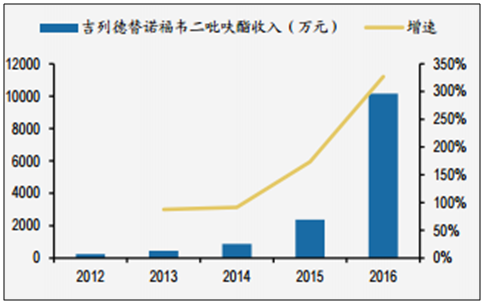

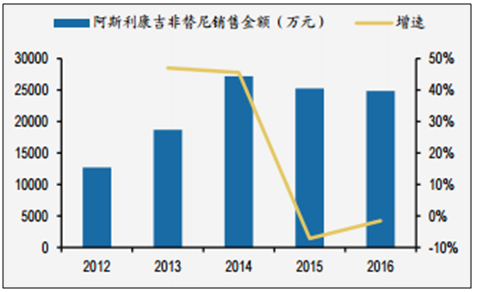

三个第一批谈判目录药品近几年收入和增速

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

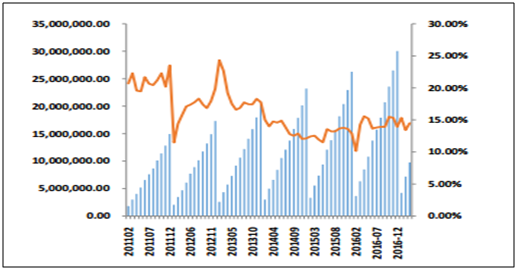

2017 年 1-4 月,医药制造业累计销售收入同比增长 11.20%,相比 2016 年同期提升 1.1 个百分点;累计利润总额同比增长 14.50%,相比 2015 年同期下降了 1.07 个百分点。行业累计毛利率、累计利润率分别为 30.35%和 10.70%,相比去年同期分 别上升 0.97、0.37 个百分点;期间费用率 19.44%,相比去年同期上升 0.26 个百分点。行业收入增速在 2016 年水平上有所 回升,期间费用率的上升导致了行业盈利能力小幅度下降。 随着新医改政策红利边际效益递减,同时医保控费、招标降价、反商业贿赂等因素影响医院用药终端,2011 年开始医药行业 的整体增速逐年回落、进入平稳增长阶段;我们预测 2017 年医药制造业行业收入增速约 10%-12%,利润增速在 12%-15% 之间。

医药制造业累计销售收入、利润总额增长率

资料来源:公开资料整理

医药制造业累计毛利率、期间费用率

资料来源:公开资料整理

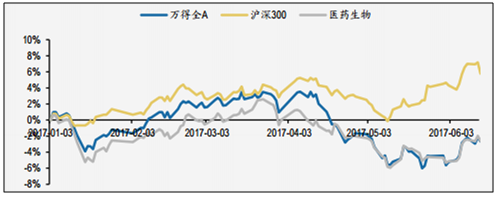

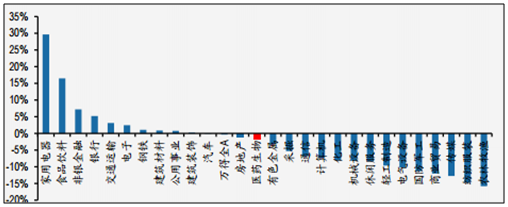

按照截止6月25号的统计数据,医药行业上半年下跌1.71%,和整体市场表现接近,明显低于沪深300指数涨幅,在所有28个申万 一级子行业中居中。6月份行业整体TTM市盈率为40倍,相对A股整体的估值溢价率为102%,持续低于近10年来的历史均值。

年初以来医药和全行业涨跌幅接近,低于沪深300

资料来源:公开资料整理

医药行业在申万所有子行业中涨幅居中

资料来源:公开资料整理

医药行业整体估值溢价率低于历史平均水平

资料来源:公开资料整理

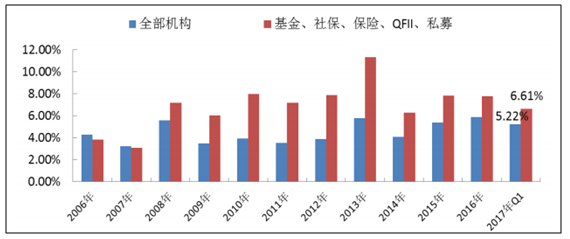

2017 年 1 季度,全部机构对于医药板块的整体配置比例较 2016 年底有所下降,基金(含社保基金)、保险、私募等机构,对 于医药板块的配置比例降至 6.61%;我们认为,随着行业运行数据的好转,机构对于板块的配置比例下半年有望回升。

医药板块在机构持仓中的配置比例

资料来源:公开资料整理

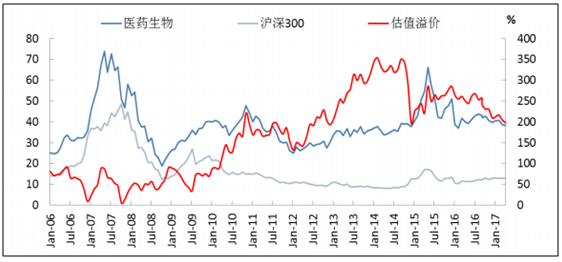

医药板块整体估值溢价率仍处于较高水平 今年以来,医药板块相对沪深 300 的估值溢价水平继续小幅度下降,但仍处于较高水平。截至 5 月 31 日,医药板块相对沪深 300 的估值溢价率降至 197.4%。

医药生物板块相对沪深 300 的估值溢价水平(截至 2017-05-31)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告

《2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告》共八章,包含中国医药制造外包产业链结构及全产业链布局状况研究,中国医药制造外包行业重点企业布局案例研究,中国医药制造外包行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。