目前实际外流处方还不到千分之一。无论是药品供应渠道,还是医保政策,种种约束使得 零售药店无法与公立医疗机构竞争处方药零售市场。据一些机构调查显示,北京许多医保定点 药店一年接到的处方不超过 30 张。如,2011 年全年医保全新大药房所有门店一共收到处方 100 余张,单方金额平均在 100 元左右,总销售 1 万元左右,占医保目录内药品总销售额的万分之 三。金象大药房的情况基本类似。上海国大药房统计数据显示,设在专科医院附近的过大药房 门店(500 米内)月均医院外购处方 10 张,单方金额平均在 100 元左右。设在综合医院附近的 国大药店(500 米内)月均处方 50 张,单方金额平均在 150 元左右,其他药店日常处方量几乎 为零。

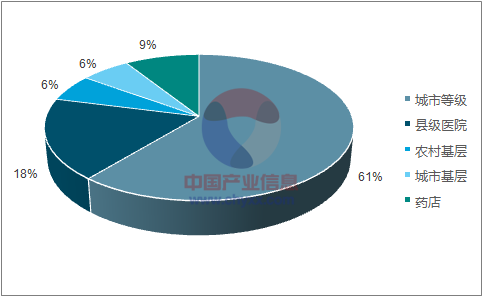

目前我国处方药流通渠道过于单一和集中。医院渠道合计占处方药零售市场超过 90%,其 中城市等级医院为主导,占 61%,而零售药店仅有 9%。

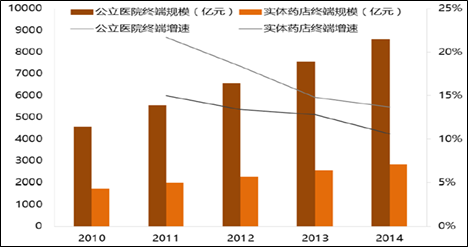

历年医院终端VS 零售终端市场规模

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国中药饮片产业竞争态势及发展前景预测报告》

中国处方药零售渠道销售占比

资料来源:公开资料,智研咨询整理

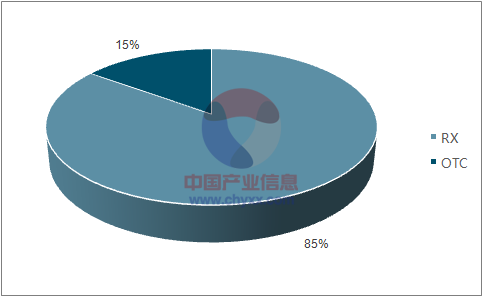

2016年中国医药市场总规模达12620亿元,其中处方药和OTC销售额分别占85%和15%。

2016年我国药品整体销售额比例

资料来源:公开资料,智研咨询整理

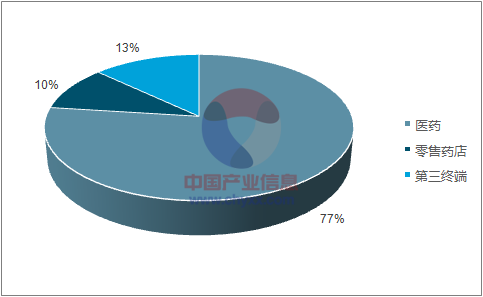

目前处方药主要的销售终端在医院,零售药店占处方药市场的10%。根据IMS统计,零售药店处方药五年 复合增长率为8%,高于OTC增幅。

2016年我国处方药市场各渠道销售份额

资料来源:公开资料,智研咨询整理

排名 | 企业名称 | 对应上市企业 | 销售总额(万元) |

1 | 国药控股国大药房有限公司 | 国药一致 | 1030946 |

2 | 中国北京同仁堂(集团)有限责任公司 | 同仁堂 | 791253 |

3 | 重庆桐君阁大药房连锁有限责任公司 | - | 705000 |

4 | 大参林医药集团股份有限公司 | 大参林(IPO中) | 703695 |

5 | 老百姓大药房连锁股份有限公司 | 老百姓 | 688281 |

6 | 云南鸿翔一心堂药业(集团)股份有限公司 | 一心堂 | 687335 |

7 | 益丰大药房连锁股份有限公司 | 益丰药房 | 436833 |

8 | 深圳市海王星辰医药有限公司 | 海王星辰(美股,已退市) | 411400 |

9 | 辽宁成大方圆医药连锁有限公司 | 辽宁成大 | 375136 |

10 | 上海华氏大药房有限公司 | 上海医药 | 359540 |

资料来源:公开资料,智研咨询整理

我国公立医院正在 经历医保控费、取消药品加成、控制药占比等一些改革,医院药房也将从原来的利润中心 转变为成本中心。高价自费药品销售逐渐从医院药房向院边药店或者 DTP 药店转移。

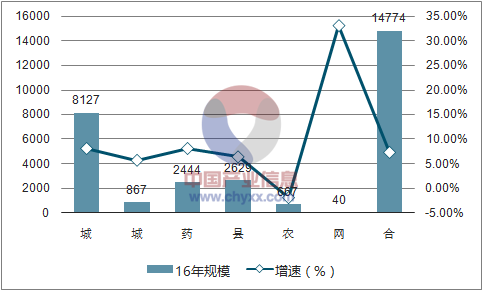

2014-2016 年我国医药零售终端处方药增速表现良好反映这一趋势。尤其是生物制品处方 药以及化学药处方药在药店的销售远快于行业平均,显示出更多的患者选择在药店购买高 价单抗药物以及进行慢性病续方。2016 年,我国医院端药品销售预计为 1.2 万亿,而零 售药房的药品销售规模仅为 2400 亿。由医改导致的处方外流趋势还处于非常早期的阶段, 零售药店的处方药销售规模仍然有很大的增长空间。

2016 年药品六大终端市场规模及增长(单位:亿元)

资料来源:公开资料,智研咨询整理

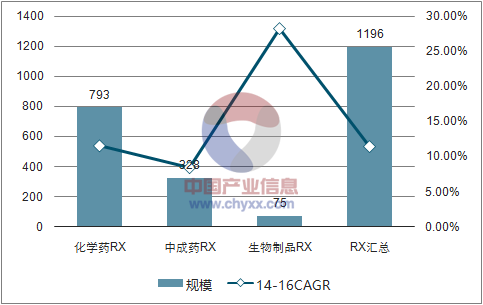

2016 年零售药店分品类处方药规模及增长(单位:亿元)

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国处方药行业市场研究分析及竞争战略分析报告

《2023-2029年中国处方药行业市场研究分析及竞争战略分析报告》共十六章,包含中国处方药行业重点企业竞争力与关键性数据分析,2023-2029年中国RX药品市场的前景预测分析,2023-2029年中国RX行业投资战略部署等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国处方药行业全景速览:处方外流趋势持续深化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![全球医药研发支出及处方药市场发展前景分析:预计到2026年全球处方药销售额超过1.4万亿美元[图]](http://img.chyxx.com/2022/01/T71616S36K_m.png?x-oss-process=style/w320)