一、世界园林工具行业发展概况

园林工具是指用于园林、绿化及其以后养护所涉及的机械与装备,包括草坪建植与养护机械、绿地建植与养护机械、城镇乔灌木栽植与养护机械、花卉栽培设施与装备、园林工程及专业运动场地等。

园林工具的出现和发展是从草坪养护机械开始逐渐发展起来的。最初人们修剪、养护草坪是用一些简单的工具和利用牲畜来“剪割”,直到1830 年发明了世界上第一台以内燃机为动力的牧草收割机,并于1832 年用于草地的修剪。此后,用于不同目的的园林工程绿化和养护的设备不断发展。20 世纪50 年代,各种用于园林绿化、养护作业的机械设备大量面世,园林工具行业进入快速发展时期;20 世纪70 年代,在欧美一些发达国家,随着人们生活水平的提高,小型园林绿化和养护机械进入家庭,成为家庭必备的机具;20 世纪末,世界各地大部分城市从公共绿地到庭院绿地的建设和养护已基本实现了机械化。

进入21 世纪以后,随着经济发展,人们对居住和工作环境要求的提高,园林工具的需求愈加旺盛。园林工具行业在发达国家已较为成熟,其中欧洲和美国为园林工具消费的主要地区。园林工具在发展中国家发展较快,主要集中在亚洲地区和南美洲地区。

二、我国园林工具行业发展概况

中国园林工具设备的发展始于 20 世纪 70 年代后期,最初是城市建设部门组建园林工具厂生产园林工具。到了 20 世纪 80 年代,随着全国各大、中城市园林绿化面积的增加,部分农、林机械生产企业开始研发和生产一些社会急需的园林工具。然而这些工具都是在原有产品基础上改装而成的,尽管也能满足使用要求,但在噪声、废气排放、整机的性能和质量等方面与国外同类产品的差距较大,所以无法进入园林工具应用的主流市场。

随着我国园林绿化产业的快速发展,自 20 世纪 80 年代末开始从国外发达国家进口园林工具,先后将日本小松,德国STIHL 等多个品牌的各类园林工具产品引入中国市场。国内一些工具产品制造商也开始以高起点进入该行业。从 20 世纪 90 年代末开始,随着世界制造业纷纷转向中国,一些国际品牌的园林工具和小型动力生产商看好中国具有的制造成本低等优势,纷纷在华建立独资、合资企业。与此同时,国内一些企业也开始把目光转向园林工具,一方面借助高等院校、科研院所的技术力量,快速提升园林工具产品的质量和生产水平,并进入国际市场;另一方面,也有一些企业通过贴牌生产和来图加工发展,为自主品牌园林工具产品进入国际市场开辟了一条捷径。国外的园林工具制造商在感受到中国产品性价比优势的同时,为了扭转自家产品在价格、供货和服务等方面的劣势局面,在中国成立了4S 店服务形式的装配公司,如德国 STIHL 在山东青岛建立生产基地,日本小松在江苏常州建立生产基地。这种国际、国内竞争的态势也推动了我国园林工具行业的快速发展。

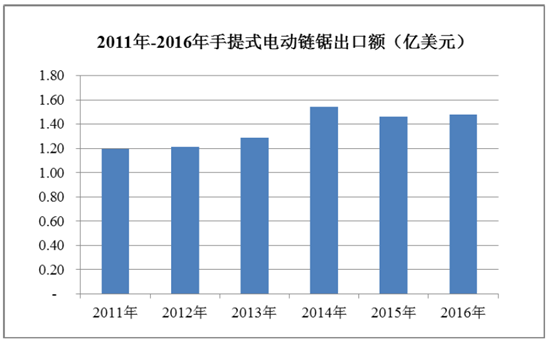

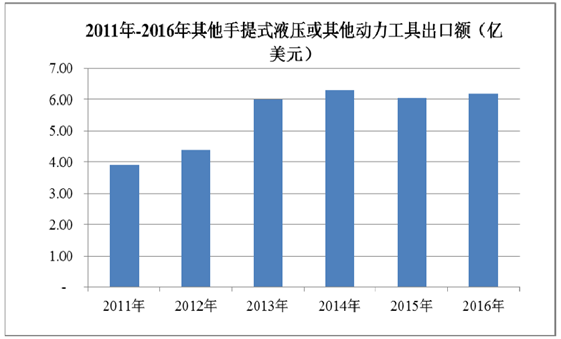

近几年来,虽然我国园林工具行业发展迅速,但与发达国家相比,我国园林工具行业起步较晚、竞争力较弱,目前我国还没有形成全球知名的品牌企业。进入21 世纪以来,我国园林工具出口方面保持高速增长,2011 年至2016 年,我国手提式电动链锯出口额由1.19 亿美元增长至1.48 亿美元,其他手提式液压或其他动力工具(主要为割灌机)出口额由3.91 亿美元增长至6.17 亿美元,如下图所示:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国园林工具行业分析及投资前景预测报告》

资料来源:公开资料整理

三、园林工具行业发展特征和趋势

(1)国际制造转移,国内生产商开展自主品牌建设

随着生产成本的提高,欧美发达国家的园林工具制造商转变思路,将生产制造环节转移至发展中国家,一方面在发展中国家建造生产基地,如STIHL、TTI、日本小松等公司,另一方面与国内的生产商采用OEM、ODM 等模式合作,这些合作模式为国内的园林工具制造商创造了商业机会。国内制造商在与国外制造商合作时,根据对方的要求进行产品质量管理和生产,国外制造商定期对生产管理过程和产品质量进行检验,这有利于国内制造商向国际先进水平学习,大大的提高了国内制造商的产品研发与生产管理能力。

国内生产商在与国外客户合作的同时,充分意识到自主品牌的重要性。良好的自主品牌,能够为企业带来更多的附加值,使企业能够更多的将重心放在产品设计、研发上,故目前部分国内生产商已经在OEM 和ODM 的业务基础上,逐步开展自主品牌的建设、管理和销售。

(2)园林工具产品的环保性提高

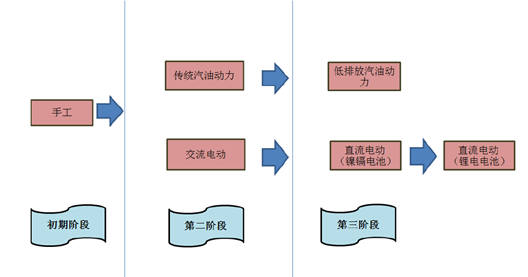

近年来,随着全球变暖和环境污染的严重,人们对环境保护日益重视,各国环保法律法规对园林工具类产品的要求也逐步提高,如欧盟的欧II 排放标准,美国的EPA 标准等,使得园林工具的发展趋于更高的环保要求。根据动力系统不同,园林工具可分为汽油动力园林工具和电动园林工具。其中汽油动力园林工具属于小型内燃机产品;电动园林工具分为交流电电动园林工具和直流电电动园林工具,交流电电动园林工具系利用外接电源作为动力来源,直流电电动园林工具系利用便携式电池作为动力来源。目前,直流电电动园林工具的便携式电池主要为锂电池。园林工具产品发展的趋势如下图所示:

资料来源:公开资料整理

从上表可知,园林工具的发展,经过了手工、汽油动力、电动,从其发展趋势来看,主要包含三个阶段。初期阶段主要是以手工作业为主,该阶段使用无动力系统的园林工具产品,需通过人工手工操作;第二阶段,发明了汽油动力产品,从而提高了园林工具产品的生产力和便携性,替代了人工操作,同时,为了使园林工具具备更高的环保性,并能走进一般家庭,出现了以外接电源为动力系统的交流电园林工具,但由于交流电园林工具的动力系统和便携性相对较差,使得汽油动力产品仍为主流产品;第三阶段,随着人们对环保的日益重视,对汽油动力产品的排放要求越来越高,通过对产品的改善和排放优化,出现了低排放汽油动力园林工具,同时,为了进一步提高便携性和环保性,先后出现了镍镉电池和锂电电池为动力系统的直流电园林工具。

从目前的园林工具发展趋势来看,园林工具主要有两个发展方向,分别是低排放汽油动力产品和锂电池动力产品。与传统的汽油动力产品相比,低排放汽油动力产品的制作工艺要求更高,需要提高机内外的排放净化水平,使产品在使用过程中的产生的污染达到较低的水平。锂电池动力园林工具与汽油动力园林工具相比,具有零排放、噪声小、振动小、维护简单的特点,同时电力使用成本相对汽油使用成本较低,但是由于其动力和续航能力较弱、目前购置成本较高,使得目前市场上的园林工具仍以汽油动力产品为主。随着锂电池技术的不断发展,产品续航能力的不断提高、购置成本的不断降低,使得锂电池动力产品将会逐步替代家用型汽油动力产品。

(3)园林工具产品的外观需求日益多样化

随着人们生活水平的提高,消费者在选择园林工具产品时,在环保性和实用性的基础上,更喜欢一件美观、新颖的产品。园林工具产品主要用于外销给欧美国家,故其外观设计应符合欧美人的审美标准。国内生产商虽然重视终端消费者的外观需求,但整体的外观设计能力普遍较弱,同时,欧美人对园林工具产品的精致程度要求较高,这就对产品的外观设计、原材料的选取和组装提出了更高的要求。

(4)园林工具产品的自动化和多功能化程度提高

随着科学技术的发展,园林工具产品的自动化程度不断提高。如汽油锯产品,添加了自动刹车装置,能够在极短的时间内停止转动,有效的提高了产品运用的安全性。如割灌机产品,由原来的只能割灌发展到现在成为集割灌、树篱修剪、树枝锯切、绿地松土、泵水浇灌、甬道清理、扫雪、地面喷雾清洗等10 多项功能的多功能机。如草坪机产品,从最早的人工除草方式,转变为步行操纵推进式,再逐步升级至步行操纵自走式等,且其功能不断的多样化,在具备除草基本功能的同时,加入了碎草、收集、清洗、行走调速等功能。随着科学技术的发展、人们生活水平的提高,人们对园林工具自动化和多功能化的需求将越来越高。

四、园林工具行业市场前景及容量分析

园林工具产品未来的发展前景广阔,第一,随着全球经济的发展,人们生活水平的提高,对健康良好的居住环境和绿色生活的需求越来越大,园林工具产品已经属于欧美等发达国家家庭中必不可少的生活用品;第二,随着发展中国家逐步对绿化的重视,加大了对市政园林、公路绿化建设的投入,增加了园林工具产品的需求。

2014 年度全球家居和园艺的数据中,将全球家居和园林市场分为园艺类、家具类、家居装修类、家居用品类四大类。其中,图中绿色部分的地区,如西欧、俄罗斯、中国、日本等国家和地区,园艺类是其增长速度最快的类别。另外,美国、英国、法国、德国和意大利等欧美国家对园艺的投入占比较高,中国、巴西和印度等发展中国家对园艺的投入占比相对较低。如下图所示:

资料来源:公开资料整理

目前,全球园林工具市场主要消费区域集中在欧美国家,而亚洲地区的园林工具市场规模较小,发展较快。该等地区园林工具行业市场的主要情况如下:

(1)北美市场

园林工具的北美市场主要集中在美国市场。美国是世界最大的园林工具产品的消费国,其消费主要来自于家庭园艺和公共绿化建设。美国经济较为发达,私家庭院的拥有率较高,家庭园林养护和作业频繁,如修剪树枝、整理草坪等,对园林工具的需求旺盛,从而带动了该地区园林工具市场的发展。

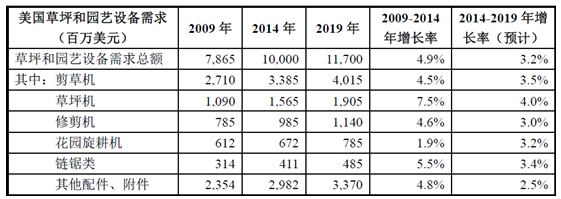

从2014 年开始到2019 年,美国对草坪和园林设备的需求,预计会以平均每年3.2%的增长速度增加至117 亿美元。随着独栋住房数量和园林设施数量的增长,家用和商用园林设备增加,为园林工具行业的增长提供了支持。园林工具的销售额也将在不断创新的技术中受益,包括改善电池动力产品,以保证更长续航能力和更快充电速度等等。

资料来源:公开资料整理

住房数量的增加促进了新购和更换草坪机需求的增加,使得家用草坪机的销售量增长。虽然目前草坪机在家用中仍然是小众产品,但随着产品种类的增加和售价的逐步下降,到2019 年,草坪机的销售额将会大幅增长。

随着园林设施数量和规模的不断增加,草坪和园林设备的收益将快速增长,剪草机和草坪机这两个最大的产品,至2019 年将会占总需求的一半以上。需求较小的产品,如吹风机、吸尘器、扫地机、和绿篱机预计也会高于平均水平的增长。

(2)欧洲市场

欧洲园艺业是一个活跃、不断增长的市场,很大程度上源于欧洲艺术的发展。欧洲的艺术家们大多喜欢园艺,园艺是艺术家的灵感来源,比如马蒂斯、莫奈等,都有自己的园艺花园,他们的创作很多与园艺有关。艺术家们的作品也影响到了人们的生活和审美,所以这也是园艺在欧洲盛行的原因之一。西方人们对园艺的热爱也是他们的生活方式,近年来园艺类电视节目、各大园艺展览,如切尔西卉展(Chelsea Flower Show)等等,都是推动园艺发展的原因。

资料来源:公开资料整理

① 俄罗斯市场

俄罗斯全国约有4 千万亩园地,也就是说每3 个俄罗斯人就有一个自己的庭院。自苏联时代以来,俄罗斯人的别墅都会附带一个约600 平方米的庭院,户主在温暖的季节经常会在庭院里种植一些水果、蔬菜。由于当时观赏园艺并不流行,所以观赏性植物和花卉在庭院里只占了很少的面积。同时,受财政赤字和人均收入较低影响,户主尽可能将更多的庭院面积用来种植食用植物,这种做法也得到了俄罗斯政府的支持。自2005 年以来,俄罗斯的经济发展减少了个人种植食用植物的必要性,同时也使人们对观赏园艺产生了更多的兴趣,尤其是那些在城市里拥有高端住宅的人们。

尽管俄罗斯经济形势在短期内比较严峻,但其园艺需求会从2014 年开始以年复合增长率2%的速度保持增长,到2019 年将达到970 亿卢布。水果和蔬菜的种植会让客户保持对园林工具的不断需求,但是客户会偏向于性价比更高的工具。在俄罗斯,园林养护的必要性会不断支撑园艺护理产品的高需求。

② 英国市场

在英国人的观念中,园艺是一个传统的受欢迎的爱好。每年到英国旅游的海外游客,有近一半的人会参观当地的公园或花园,使得园艺成为了英国旅游的形象。

在过去的十余年中,英国园艺市场一直保持良好的增长趋势。英国社会经济的发展,可支配收入和人口老龄化的增加,有利于其园艺业的发展。英国消费者每年花费在园艺上的总金额高达50 亿英镑,随着园艺需求的增加,园林工具产品的需求也同步不断增加。

③ 德国市场

自2014 年以来,德国家居和园林市场需求有所回升。在德国,家居和园林市场较为成熟,新的销售通常需要通过创新和个性化的产品来驱动。随着越来越多的人移民至德国,德国人口开始逐步增长,家庭数量持续稳定增长,这些有利的人口因素对家居和园林市场的增长发挥了积极的作用。

(3)亚洲市场

亚太地区将是全球增长最快的地区。随着中国家庭可支配收入的提高、住房数量的增加和改善生活条件需求的增长,中国市场仍然保持了该地区最大的市场份额。2014 年至2019 年间,预计中国、印度和香港将会有较高的复合增长率,其中,预计中国家居与园艺市场年复合增长率将达到13%。日本将继续在该地区保持第二大市场的地位,但预计年复合增长率保持在1.6%的较低水平。

五、行业竞争情况及进入本行业的主要壁垒

1、园林工具行业竞争格局

(1)国际园林工具行业竞争格局

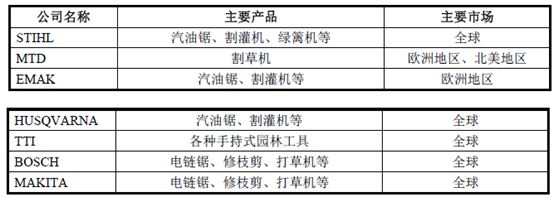

世界主要的园林工具制造商的主要产品和主要市场列表如下:

资料来源:公开资料整理

上述园林工具制造商的 主要优势在其产品设计、技术开发、品牌管理和销售渠道上,其产品涵盖较广,除MTD 主要生产割草机外,STIHL、EMAK、TTI、BOSCH 等公司的产品种类均较为丰富。其中STIHL、EMAK、HUSQVARNA 主要生产汽油动力产品,BOSCH、MAKITA 主要生产电动产品。

(2)国内园林工具行业竞争格局

国内园林工具行业主要集中在华东地区,主要分布在浙江、江苏、山东等省份,形成上述地域集中的主要原因是园林工具目前以外销出口为主,且出口方式主要是船运,故生产地区主要集中在沿海一带。

(3)欧美地区园林工具行业竞争格局

目前,全球园林工具主要消费区域集中在欧美地区,该地区聚集了一批跨国企业集团,市场集中度较高。

德国、英国等西欧国家以及美国等发达国家的经济发展水平较高,其消费者更为注重产品的环保性以及安全性,故园林工具中的低排放汽油动力产品和锂电池产品在该等发达国家较为畅销。TTI、BOSCH 等国际知名品牌公司凭借其技术、品牌优势以及完善的售后服务,率先占领了这一市场,国内企业在这一区域内的市场占有率较低。未来,随着锂电池技术的不断突破和普及,锂电池园林工具产品在西欧地区的园林工具市场发展前景广阔。

欧洲地区中,俄罗斯、乌克兰等东欧国家经济发展水平相对较低,其消费者更注重产品的性价比与实用性,是国内园林工具代工企业的主要销售地区之一。该等国家对产品的安全性、环保性要求相对较低,故该等国家主要产品包括传统汽油动力园林工具产品和交流电园林工具产品。

各细分领域国内外参与竞争企业的数量情况

中国是全球园林工具主要的产品生产基地, 2014 年至2016 年,该等产品的主要竞争企业数量如下:

资料来源:公开资料整理

根据上表,2014 年至2016 年,国内生产电链锯、汽油锯和割灌机的竞争企业数量整体均呈增长趋势,园林工具行业的趋好,使得竞争企业不断增加。

六、行业上下游产业关系

1、园林工具行业的上下游关系

园林工具行业的上游行业包括钢类产品、铝类产品、铜类产品、塑料粒子、电子器件和锂电池等行业,下游行业为公共园林、伐木造材、家庭养护等,其中公共园林包含市政园林、公路绿化、生态湿地等,如下图所示:

资料来源:公开资料整理

2、上游行业

2014 和2015 年,上游行业的原材料价格处于下降趋势,如金属类产品的硅钢、铝和电解铜,塑料粒子中的PP 材料等,使得产品单位成本在该期间内有所下降。2016 年,随着金属类等原材料价格的回暖,产品单位成本有所上升。2014 年至2016 年,以国内铜价格走势举例如下:

电解铜走势图

资料来源:公开资料整理

3、下游行业

下游行业主要是公共园林、伐木造材和家庭养护,主要包括品牌商、大型超市、贸易商、专卖店等。随着人们生活水平的提高,绿色环保意识的加强,对公共园林建设和家庭养护的需求越来越旺盛,使得园林工具行业具有较好的发展前景。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国园林工具行业发展现状调查及前景战略分析报告

《2026-2032年中国园林工具行业发展现状调查及前景战略分析报告》共九章,包含中国园林工具行业重点企业发展分析,2026-2032年中国园林工具行业发展前景预测分析,2026-2032年中国园林工具行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国园林工具规模现状简析:电动化、智能化趋势加速[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)