消费电子是消费者个人购买并使用的电子产品,主要用于满足消费者在生与工作中对沟通、资讯、事务处理和娱乐等方面的需求,是人类技术进步和求升级的产物,产品不断更新换代,主要包括手机、电脑、影音设备及其他码类产品等。

一、消费电子市场规模

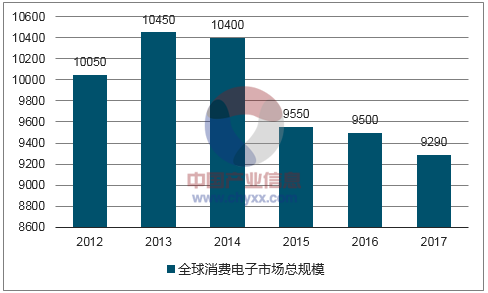

随着移动互联网时代的到来,智能手机、平板电脑等智能终端推动全球消电子产品快速发展。全球消费电子市场规模从 2014 年开始进入了平稳发展阶,市场规模出现小幅度下降。2013-2015 年全球消费电子支出分别为 10,450 亿美元、10,400 亿美元和 9,550 亿元。2016 年全球消费电子支出预计为 9,500 亿美元,同比下降 0.5%,预计17 年消费电子产品支出将继续下降 2%至 9,290 亿美元。

全球消费电子市场总规模(单位:亿美元)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国消费电子行业市场深度调研及投资前景分析报告》

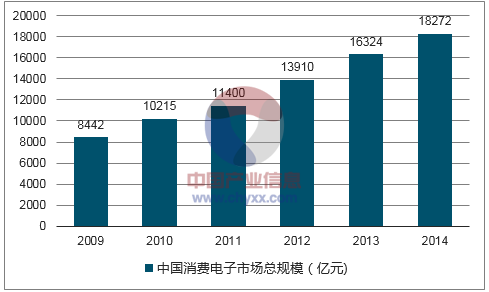

当前我国经济发展稳定,居民收入和消费能力显著提升,随着 3G 技术成熟运用,4G 商业化运营,人们对智能手机、平板电脑、可穿戴设备等移动终端需求不断扩大,国内消费电子市场将呈现良好的发展趋势。2015 年,我国消费电子市场整体规模达到 20,100 亿元,2014 年增长10%,已成为全球最大的消费电子市场。

中国消费电子市场总规模(亿元)

数据来源:公开资料、智研咨询整理

二、手机市场发展状况

(1)手机发展历程及未来发展趋势

随着移动通讯技术的发展,手机制式从 NMT、AMPS、TACS 等模拟制式,发展为 GSM、CDMA 制式,直到如今的 3G、4G,手机的功能也从一种在较广范围内使用的可便携的通讯工具,发展为能够具有独立的操作系统及独立的运行空间,可以自行安装软件,实现照相、聊天、游戏、导航、办公等功能的智能手机,其具体发展历程如下:

①第一代手机(1G 手机)

是指模拟的移动电话,有 NMT,AMPS,TACS 等多种制式,但基本上只能进行语音通信,收讯效果与保密性不足,无线宽带利用不充分。世界上第一台商用手机摩托罗拉 DynaTAC 8000X,重 1 公斤多,充电时间为 10 小时,但通话时间只有半小时。第一台手机进入中国市场是在1987年,型号为摩托罗拉3200,造型设计和摩托罗拉DynaTAC 8000X基本一致,是当时非常流行的“大哥大”。

②第二代手机(2G 手机)

第二代手机通常使用 PHS、GSM、CDMA 等比较成熟的标准,可进行语音通信、收发短信 (短消息、SMS) 、MMS (彩信、多媒体短信) 、无线应用协议 (WAP) ,具有稳定的通话质量和合适的待机时间,增加了接受电子邮件或网页、支持彩信业务的 GPRS、上网业务的 WAP 服务及 Java 程序等功能。

③第三代手机(3G 手机)

3G是英文3rd-generation的缩写,指第三代移动通信技术,是指将无线通信与国际互联网等多媒体通信结合。第三代手机能够处理图像、音乐、视频流等多种媒体形式,提供包括网页浏览、电话会议、电子商务等多种信息服务。

④第四代手机(4G 手机)

4G是4th-generation的简称,第四代移动通信系统,其集3G与WLAN于一体,并能够传输高质量视频图像,功能上比 3G 更先进,频带利用率更高,速度更快。4G手机就是支持4G网络传输的手机,移动4G手机最高下载速度超过80M bps,达到主流 3G 网络网速的 10 多倍,是联通 3G的2倍。 随着技术的发展,以及移动互联网时代的到来,智能手机将逐步替代传统功能手机。

①技术的发展为智能手机的普及奠定了基础

随着通信技术和计算机技术的发展,以及需求、竞争和科技的三大动力推动,以语音、数据和视频为基础的新型电信业务层出不穷且发展迅猛,最终对智能手机提出了迫切需求。特别是随着 3G、4G 网络环境的日趋成熟、移动业务的飞速发展以及第三方应用的快速增长,智能手机的形式多样化、功能增强化使得越来越多的智能手机被消费者广泛使用。

②移动互联网时代促进了智能手机的需求

移动互联网正逐渐渗透到人们生活、工作的各个领域,如短信、微信、铃图下载、移动音乐、手机游戏、视频应用、手机支付、位置服务等。智能手机功能强大,方便携带,除了具备手机的通话功能外,还具备了掌上电脑的大部分功能,特别是个人信息管理以及基于无线数据通信的浏览器、GPS和电子邮件功能,以及能为软件运行和内容服务提供了广阔的舞台,诸如股票、新闻、天气、交通、商品、应用程序下载、音乐图片下载等增值业务,极大满足了移动互联网时代消费者的需求。

(2)手机市场发展趋势

①智能手机市场将快速发展,普及率将不断提高

随着 3G、4G 技术的应用,智能手机以自身的方便性、快捷性、实用性、个性化功能和不断大众化的价格得到消费者的认可,逐渐替代了传统的功能性手机。2013 年全球智能手机的出货量首次超过功能性手机的出货量,2016年智能手机的市场占有率已超过70%。2011年-2016年,全球智能手机出货量分别为4.91亿台、7.25亿台、10.04亿台、13.00亿台、14.33亿台和 14.45 亿台,2012 年、2013 年、2014 年、2015 年和 2016 年同比分别增长47.66%、38.48%、29.48%、10.06%和 0.83%。IDC 预计全球智能手机出货量到2020 年将增长至 17.10 亿台。

全球智能手机出货量及预测(亿台)

数据来源:公开资料、智研咨询整理

智能手机在美国、法国、德国、英国、日本等发达国家的市场趋向饱和,中国、印度等发展中国家正涌现越来越多价格适中、功能更加丰富的高性价比智能机型,亚太地区、拉丁美洲和东欧成为智能手机销量快速增长的地区。多模 4G 芯片、2K 高清屏幕、光学防抖拍摄、NFC(近距离无线通讯)、可弯曲柔性屏幕和电池以及双操作系统搭载等几种技术将进一步推动智能手机的发展。

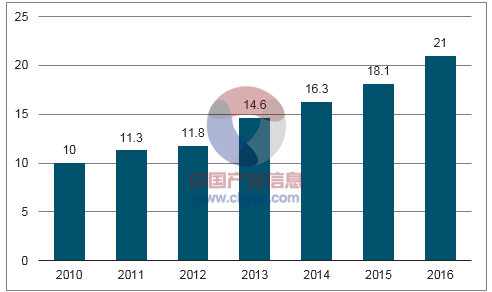

②我国手机制造业的地位不断提升

受益于我国电子信息行业的快速发展,手机制造水平不断提高,我国手机出货量快速增长。根据工信部数据,2015年,我国手机产量达到18.1亿台,同比增长 7.8%;2016 年,我国手机产量达到 21 亿台,同比增长 13.6%。

2010-2016中国手机产量(亿台)

数据来源:公开资料、智研咨询整理

③全球智能手机市场的竞争格局将保持相对稳定

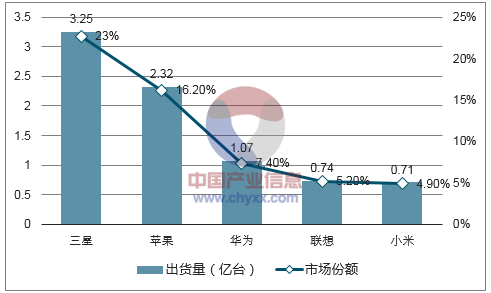

近年来,智能手机不断替代传统功能性手机,已成为手机市场的主力军。三星和苹果是智能手机市场占有率最高的两大品牌,三星采用高、中、低端市场全覆盖战略,不仅在高端市场地位牢固,而且在中低端市场也占据较高的市场份额;苹果依靠时尚的产品设计、良好的用户体验及具有完美架构的 iOS 系统吸引着大批的忠实客户。三星、苹果等创新能力强、实力雄厚的手机供应商通过不断推出引领行业潮流的智能手机,占据了全球智能手机市场竞争的制高点,成为行业发展的重要推动者。2014 年,三星、苹果智能手机的市场占有率分别为24.40%、14.80%;2015年,三星智能手机的市场占有率为22.70%,略有下降,苹果智能手机的市场占有率为 16.20%,略有上升,华为、联想及小米等品牌智能手机的市场占有率上升;2016 年,三星智能手机的市场占有率为21.20%,苹果智能手机的市场占有率为 14.60%,均有所下降,华为智能手机的市场占有率上升,OPPO、vivo 的市场占有率进入前五。

2014年全球前五大智能手机厂商出货量及市场份额

数据来源:公开资料、智研咨询整理

2015年全球前五大智能手机厂商出货量及市场份额

数据来源:公开资料、智研咨询整理

2016年全球前五大智能手机厂商出货量及市场份额

数据来源:公开资料、智研咨询整理

随着华为、联想、小米、OPPO、vivo 等国产品牌的知名度不断提高,其智能手机领域的市场占有率不断提升,但三星、苹果等厂商在研发、技术、品牌等方面具有优势,其仍将在未来一段时间内保持市场领先地位。

三、平板电脑市场发展状况

受到全球经济疲软及新的移动设备在行业应用的影响,全球台式机和笔记本市场疲软,但平板电脑作为新兴的智能终端,保持快速增长。平板电脑的概念是由比尔•盖茨提出,第一台商用的平板电脑在1989年9月上市,2010年苹果推出的 iPad 在全球掀起了平板电脑热潮。

(1)平板电脑的市场规模

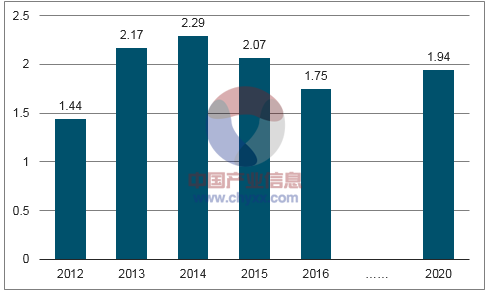

平板电脑的应用领域目前主要是个人和家庭娱乐,随着移动互联网络的普及,平板电脑在零售、医疗、制造、餐饮等领域也迅速发展,未来在一些新的领域,如智能交通、快速物流、农业、图书馆、商超连锁、政府等领域将快速增长。平板电脑 2011 年-2016 年的出货量分别为 0.69 亿台、1.44 亿台、2.17 亿台、2.29 亿台、2.07 亿台和 1.75 亿台,2012 年度、2013 年度、2014 年度、2015 年度和 2016 年度同比增加 108.70%、50.69%、5.53%、-10.13%和-15.56%。IDC 预计,2020 年平板电脑的全球出货量将增长至1.94 亿台。平板电脑已成为计算机行业的生力军,市场规模较大。

全球平板电脑出货量及预测

数据来源:公开资料、智研咨询整理

(2)平板电脑市场状况

2016 年,全球平板电脑出货量呈现下滑趋势,2016年全球平板电脑出货量总计为1.75亿台,较上年下滑了15.56%。其中,苹果 iPad 的出货量为 4,260 万台,市场份额为 24.4%;三星依然位居市场第二,出货量为2,660万台,市场份额为15.2%;亚马逊位居第三,出货量为1,210万台,市场份额为 6.9%。

四、可穿戴设备市场发展状况

可穿戴设备主要是指能直接穿戴在身上、或者能整合进用户衣服或配件中的科技设备,从而解放人的双手,让智能设备自动持续地满足人的需求。可穿戴式智能装备着眼于提高人机交互效率,使消费者更方便快捷的连接网络,是移动互联网催生的下一代智能终端。

可穿戴设备主要有两类典型产品:一类如智能手表、智能鞋、腕带等,这些智能穿戴设备都强调与智能手机的互联互通;另一类典型代表是谷歌眼镜,内置有操作系统、存储、输入输出及通信功能,其零部件和普通智能手机相似,用户可以通过眨眨眼或语音指令输入实现拍摄照片、发送信息及其他功能。可穿戴设备的功能正从计步、心率测量等单一的功能走向多样化,现有的穿戴式产品除集成了日程管理、闹钟功能、手机来电、短信提醒功能外,有的还内置了 GPS 导航、语音控制,以及像气压、温度、PM2.5 的检测等功能。 智能手机、平板电脑的高速增长,使上游零配件企业生产设备和工艺升级完毕,轻薄短小的元器件可以短时间内实现研发、开模、生产等流程,有利于可穿戴式智能装备的研发和制造;云服务、大数据应用初具规模,也为可穿戴式智能装备的网络服务奠定了基础。

随着移动智能终端的普及和移动互联网的发展,在运动健康追踪设备和Apple Watch 日益流行的推动下,全球可穿戴设备市场大幅增长。2015 年可穿戴设备的全球出货量超过 7,810 万件,较 2014 年增长171.6%,预计 2016 年的出货量会达到 1.02 亿件,到 2020 年,可穿戴设备的全球出货量将达到 2.14 亿件,年均复合增长率达到 20.30%。

五、行业发展趋势

消费电子行业是由消费电子材料制造、消费电子元器件制造、消费电子产品制造、消费电子信息服务等环节所构成,消费电子功能性器件行业处于消费电子材料制造业和消费电子产品制造业之间。根据消费电子产品特定功能的需求,消费电子功能性器件行业依托技术、工艺的不断创新,将高性能材料、新型材料加工成为实现特定功能需求的非标准化器件产品,实现特定的功能。

1、下游朝阳细分行业需求旺盛及新细分行业兴起,促进行业快速发展

消费电子功能性器件直接影响消费电子产品的性能、质量,是消费电子产品不可或缺的组成部分,其需求与下游消费电子产品发展状况密切相关。随着移动互联网时代的到来,云计算与大数据技术的广泛应用,智能手机、平板电脑等智能终端逐渐成为消费电子的主力,可穿戴设备正式投入市场也标志着消费电子产品智能化走向了一个新的高度,将推动消费电子功能性器件的市场需求。

随着电子行业的产业转移,我国已成为世界电子产品的制造中心,上下游产业链完整,我国消费电子行业保持快速增长,行业规模稳居全球第一。2016年,我国电子信息产业销售收入15.2万亿元,手机和计算机的产量分别达到21亿台和 2.9 亿台,占全球出货量的比重均超过 50%。我国消费电子功能性器件行业,已从美国、日本、台湾等国家和地区在国内设厂的阶段过渡到本土企业逐渐发展壮大的阶段,本土企业的行业地位不断上升。随着消费电子市场的进一步发展及功能性器件的作用越发重要,我国将涌现出更多规模大、技术实力雄厚的功能性器件生产商,促进消费电子功能性器件行业快速发展。

2、下游消费电子产品不断向智能化、大屏化、轻薄化、便携化等发展,功能性器件产品日趋重要、繁多

消费电子是人类技术进步和需求升级的产物,随着人类需求扩展和科技进步而不断超越,其更新速度不断加快。随着消费电子产品朝着智能化、大屏化、轻薄化、便携化发展,新的智能终端产品层出不穷,为功能性器件提供了广阔的市场前景和发展机遇。

3、产品实现功能、精密度等要求不断提升,生产工艺难度增加

消费电子产品的功能日益丰富,体积日趋轻薄,功能性器件需要在日益狭小的电子产品物理空间里实现传统工艺的机构零件实现的功能,其不断向高精密度方向发展。如三星 GALAXY S5 手机较 GALAXY S4 增加了 IP67 级防尘防水功能,产品的密封性能达到了新的高度,需要更为精密的密封类功能性器件实现上述功能。为了提高消费电子产品的携带性,智能手机、平板电脑等消费电子产品朝轻薄化方向发展,部分功能性器件变小,对其精密度要求也不断提升。同时,可穿戴智能设备的快速发展,对元器件提出更高要求,除尺寸更小之外,装配的灵活性也很重要。

4、功能性器件供应商从单一制造向综合服务制造转变

目前,我国消费电子功能性器件行业主要是以生产、销售为主体的生产型制造,这种产业形态受到越来越多的资源、环境等要素的制约,利润空间受到挤压。随着消费电子行业的快速发展,下游客户需要功能性器件的生产厂商不仅能提供合乎规格的产品,而且能够根据其要求提供新品设计、开发和成本控制方案。因此,生产与服务相融合的综合服务制造将是行业的未来发展趋势。

5、行业技术工艺发展趋势

消费电子功能性器件的精密度、层数不断提升,生产技术从最初的单座模切、双座模切技术向技术要求更高的多模具组合一体模切技术发展,机器设备从使用单一机器的简单加工、到采用多个设备的组合加工、再到目前使用的多功能组合设备加工。近年来,支持多工位、组合操作的数控旋转模切设备和数控旋转印刷设备等先进设备在市场中的普及程度不断提高。

随着消费电子产品日益轻薄化、智能化方向发展,消费电子功能性器件产品也在往小而精的方向发展。模具的发展路线也从简单的刀模起步、到精密度较高的蚀刻模、再到 QDC 套模和立体圆刀模等,模具精密度不断提高。模具作为功能器件产品性能的一个重要保障,其设计、结构等至关重要。模具的尺寸,也从传统的大而厚,转变为小而精密,以更好的适应产品的设计需求。现代的一体化模具结构设计技术、精密数控加工技术等能够使模具精度、器件精度达到精细化要求,从而保证产品的精密度和可靠度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国消费电子行业市场运营态势及发展趋向研判报告

《2024-2030年中国消费电子行业市场运营态势及发展趋向研判报告》共十章,包含中国消费电子主体企业运行关键性财务指标分析,2024-2030年中国消费电子业投资战略研究,2024-2030年中国消费电子业前景展望与趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。