最近十年,我国居民收入平稳增长。根据国家统计局数据,城镇居民人均可支配收入由 2005 年的 10,493 元增长到 2015 年的 31,195 元, 年均复合增长率为11.51%。

最近十年,得益于居民收入平稳增长,居民消费也快速增加。根据国家统计局数据,近十年我国社会消费品零售总额始终保持在 10%以上增速,2015 年我国社会消费品零售总额达 30.09 万亿元,比上年增长 10.70%。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国日用消费品行业深度全景调研及投资前景预测报告》

以下重点介绍消费品行业中纺织服装行业和生活用纸行业 (含吸收性卫生用品行业)的竞争状况。

(1)纺织服装行业

我国是世界上最大的纺织服装生产国和消费国。在生产领域,我国纺织服装行业已形成完整产业链,具备一定的国际比较优势,但在附加值高的研发、设计和销售方面与国际先进水平仍存在一定差距。 我国纺织服装行业正在向设计生产和品牌生产转变。

2015 年限额以上企业的服装、鞋帽、针纺织品类企业商品零售额为 11,174.4 亿元,同比增长 8.32%。

数据来源:公开资料整理

纺织服装行业品牌服装分布在男装、女装、童装、休闲装、运动户外以及家纺等细分行业。(2)生活用纸行业 自建国以来,我国生活用纸行业主要经历了两个发展阶段。

第一阶段是行业导入期,从 1949 年到 1990 年。此时期受经济发展条件和卫生习惯制约,人们概念中的卫生纸多指的是厕纸,且与信纸、报纸等交替使用,卫生纸行业企业分散、规模小,生产条件落后。

第二阶段是行业快速发展期。改革开放以来,尤其是 1990 年以后,随着居民收入的快速提高、医疗卫生水平的进步以及跨国公司的市场参与,我国生活用纸行业实现了跨越式的发展。生活用纸的概念已经扩充到了各类卫生擦拭用纸,包括卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、纸手帕、餐巾纸、擦手纸、厨房纸巾等等。生活用纸行业也不断引进先进制造设备,提高生产技术,产能大幅提升满足人们的生活用纸需求。

根据中国造纸协会生活用纸专业委员会 2015 年对企业样本调查推算,国内消费的生活用纸以卫生纸为主导,约占 57.3%的市场份额,其他品类依次是面巾纸(25.5%) 、手帕纸(8.0%) 、檫手纸(3.5%) 、餐巾纸(3.3%) 、衬纸(1.2%) 、厨房纸巾(1.1%) 。

生活用纸原料以木浆为主,草浆、蔗渣浆、竹浆和再生纸浆为辅。其中纯木浆原料生产的纸品舒适程度和卫生标准最高,草浆、蔗渣浆、竹浆次之,再生纸浆原料生产的纸品位于价格的最低端。 根据中国造纸协会生活用纸专业委员会数据,2015 年生活用纸纤维结构中,木浆含量 80.3%、草浆含量 2.7%、蔗渣浆含量 7.5%、竹浆含量 8.0%、废纸浆含量 1.6%。

①行业市场情况

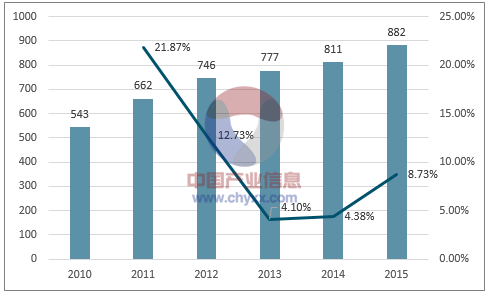

2010 年至 2015 年,中国生活用纸市场规模不断增长,2015 年达到 882 亿元的市场规模,市场规模增速由原来的高速增长向中高速增长转变。

2010-2015中国生活用纸市场规模(单位:亿元)

数据来源:公开资料、智研咨询整理

②竞争格局和市场化程度

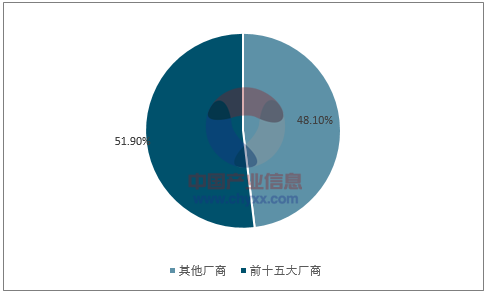

生活用纸行业为竞争性行业。根据中国造纸协会生活用纸专业委员会数据,2015 年,生活用纸行业前十五大厂商和其他厂商市场份额分别为 53.8%、46.2%。

2015年生活用纸行业竞争格局

数据来源:公开资料、智研咨询整理

(1) 吸收性卫生用品行业

吸收性卫生用品包括女性卫生用品(卫生巾和卫生护垫) 、婴儿纸尿布和成人失禁用品。吸收性卫生用品是一种随着经济发展和社会发展的必然产物,它为人们的生活带来了许多方便和舒适,提高了人们的生活品质。不同的吸收性卫生用品在国内的发展成熟度不同。

卫生巾于 20 世纪 80 年代最早进入我国市场, 但由于当时封闭落后的经济社会环境,市场渗透率很低。卫生巾市场需求在 90 年代爆发,十年间消费量的复合增长率接近 28%;在 2000 年后,卫生巾行业规模保持平稳增长态势,呈现成熟行业特征。在这一过程中,伴随着产品的不断深化,卫生巾已基本完成普及,2014 年行业渗透率达 91.5%,行业呈稳定增长态势。

婴儿纸尿布于 20 世纪 90 年代略晚于卫生巾进入我国市场,到 2002 年后进入快速发展阶段。从婴儿纸尿布的需求来看,九十年代至今,一方面由于计划生育政策的实施和低量生育社会习惯的养成,我国婴幼儿数量不断减少;另一方面纸尿布的渗透率不断提高,从1993 年 0.07%上升到 2002 年的3.63%,再到 2014年已高达 53.6%。因此,可以认为,过去二十余年婴儿纸尿布消费的快速增长很大程度上是靠渗透率的迅猛提升实现的。

成人失禁用品在我国起步较晚,2011年的市场渗透率仅为 3%。而同期,在人口老龄化程度最高的日本,渗透率已经达到80%,北美地区的渗透率为 65%,西欧的渗透率为 58%,全球平均水平为 12%。据此可见,我国成人失禁市场尚处于导入期,未来随着人均收入提升和老龄化社会的渐行渐近,成人失禁用品市场潜力巨大。

随着我国社会经济的持续发展,人民生活水平的提高和对生活卫生、品质的追求, 吸收性卫生用品保持良好的增长势头, 尤其是成人失禁用品保持大幅增长。

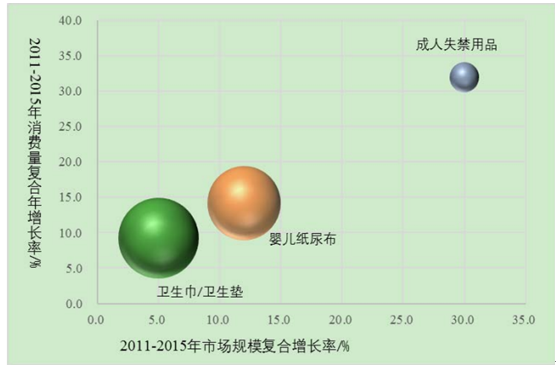

2015 年,吸收性卫生用品的市场规模达到约 737 亿元,同比增长 11.9%,其中女性卫生用品占 50.7%、婴儿纸尿布占 42.6%,成人失禁用品占 6.7%。女性卫生用品、 婴儿纸尿布、 成人失禁用品 2011-2015 年消费量年均复合增长率、 2011-2015年市场规模增长率、2015 年各自占吸收性卫生用品行业规模的比例如下图所示:

数据来源:公开资料整理

注:球的大小表示占吸收性卫生用品行业规模的比例。

①行业市场规模

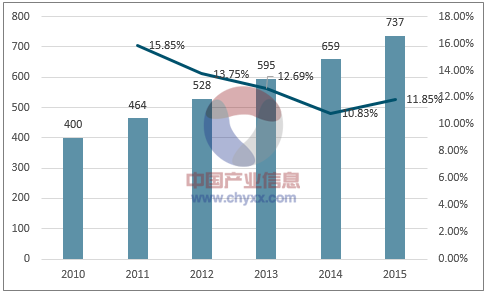

随着居民人均收入的增长以及产品渗透率的不断提高,2010 年至 2015 年期间,吸收性卫生用品(包含女性卫生用品、婴儿纸尿布和成人失禁用品)的市场规模保持中高速增长态势, 年均复合增长率达 12.98%, 至 2015 年市场规模达 737亿元。

2010-2015吸收性用品行业市场规模(单位:亿元)

数据来源:公开资料、智研咨询整理

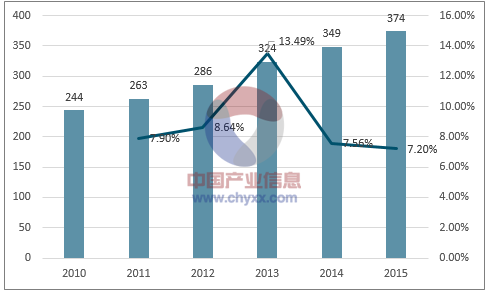

2010 年至 2015 年期间,女性卫生用品保持稳定增长态势,年均复合增长率为 8.93%,至 2015 年市场规模达 374 亿元。

201-2015女性卫生用品行业市场规模(单位:亿元)

数据来源:公开资料、智研咨询整理

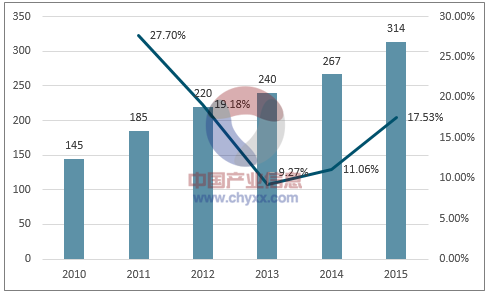

2010 年至 2015 年期间,婴儿纸尿布保持较快速增长,年均复合增长率为17.53%,至 2015 年市场规模达314 亿元。

2010-2015婴幼儿纸尿布市场规模

数据来源:公开资料、智研咨询整理

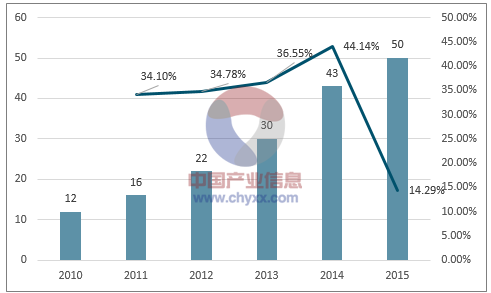

2010 年至 2015 年期间,成人失禁用品保持高速增长,年均复合增长率为32.38%,至 2015 年市场规模达50 亿元。

2010-2015成人失禁市场规模

数据来源:公开资料、智研咨询整理

②行业竞争格局和市场化程度

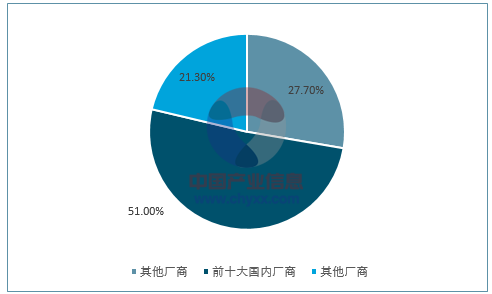

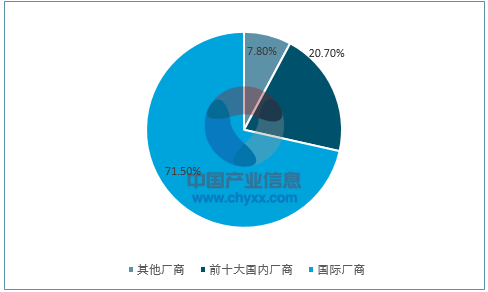

吸收性卫生用品行业为竞争性行业,市场份额主要被前十大国内厂商、国际厂商所占据。根据中国造纸协会生活用纸专业委员会数据,2015 年,女性卫生用品行业前十大国内厂商、国际厂商、其他厂商市场份额分别为 51.0%、21.3%和 27.7%;婴儿纸尿布行业前十大国内厂商、国际厂商、其他厂商市场份额分别为 20.7%、71.5%和 7.8%;成人失禁用品行业前十大厂商、其他厂商市场份额分别为 44.4%、55.6%。

女性卫生用品竞争格局

数据来源:公开资料、智研咨询整理

婴儿纸尿布竞争格局

数据来源:公开资料、智研咨询整理

4、影响行业发展的有利因素和不利因素

(1)有利因素

①城镇化率持续提高,消费者群体扩大

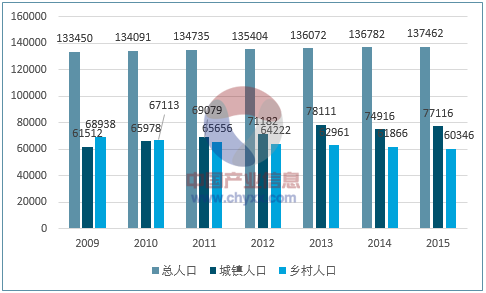

根据国家统计局数据,2009 年至 2015 年期间,我国每年的人口总量以 700万人左右的速度增加,至 2015 年末已达 13.75 亿人。我国人口基数大且呈稳步增长态势,为日用消费品行业提供了庞大的消费者群体基础。同时,随着我国城镇化进程的不断深入,消费能力相对更强的城镇人口数量呈现稳步上升趋势,并在 2011 年超过农村人口。因此,随着城镇化进程的推进,日用消费品市场的消费能力有望进一步加强。

中国人口总数及城乡分布情况(单位:万人)

数据来源:公开资料、智研咨询整理

②居民收入水平持续提升,消费能力增强

我国城乡居民可支配收入不断增加,消费能力日益增强,为日用消费品支出持续增加提供了良好的基础。根据国家统计局数据,2015 年城镇居民人均可支配收入达到 31,194.80 元,同比增长 8.15%。

③消费者品牌意识不断增强

随着可支配收入的增长、生活方式的变化以及消费观念的更新,居民消费心理和消费行为也发生了明显的改变,品牌已成为影响消费者购物的重要因素,消费者不仅注重品牌,也更在意品牌的内涵和诉求。

④二孩政策放开,利好消费行业发展

十八届五中全会公报全面放开二孩政策, 叠加 20 世纪 80 年代婴儿潮出生的人口到达二代生育高峰, 未来几年我国将迎来婴儿潮, 对我国经济产生深远影响。未来几年婴儿潮的来临,短期将为婴幼儿产品行业带来新的发展机遇,长期将利好整个消费行业。

⑤日用消费品行业市场空间巨大

日用消费品范围广泛行业市场空间巨大,其子行业市场规模也非常可观,如纺织服装行业2015年的市场规模达1.12万亿,生活用纸行业2015年市场规模达882亿元,吸收性卫生用品行业2015年市场规模达737亿元,并且预计未来几年市场规模保持中高速增长态势,为行业企业提供了一个近乎没有天花板的舞台。

(2)不利因素

①市场竞争趋于激烈

日用消费品行业市场空间巨大,且保持稳定或快速增长,但也面临着国际和国内众多优质企业的竞争。如何保持竞争优势,洞察消费者心理、行为和习惯特征,与其他竞争对手展开差异化竞争,成为行业企业的必修课。未来,日用消费品行业企业将不断扩充渠道规模,提高品牌影响力,市场竞争趋于激烈。

②研发设计和创新能力不足

研发设计和创新能力是我国消费品行业普遍存在的软肋。 行业企业在研发设计方面大多采取跟随者的策略,研发设计投入相对不足,制约了行业技术水平和产品设计创新水平的提高。

5、行业技术水平及技术特点、行业特有的经营模式、行业的周期性、区域性或季节性特征等

(1)行业技术水平及技术特点

纺织服装服饰及家用纺织品行业对产品生产工艺、 研发设计和创新能力有较高要求,其技术水平的发展与纤维新材料开发、染整及功能整理技术以及纺织装备技术相关。

新材料的开发是纺织行业发展方向之一,其中具有优异特性的高性能纤维、功能性纤维、符合可持续发展的新纤维及其新型材料是行业研发的重点。染整加工技术将向生态化发展,染料和助剂向绿色化和更安全发展。纺织装备技术将向工艺集成化、数字化、智能化等高端纺织装备技术发展。

(2)行业经营模式

日用消费品种类众多,产品性状和生产工艺相差较大,行业企业大多选择自主生产、委外加工、外包生产以及自主生产和委外加工相结合的方式。

日用消费品直接面向终端消费者,行业企业一般采取直营、经销模式,主要渠道包括百货商场专柜、品牌专卖店、大型超市、母婴用品店等。随着电子商务的快速发展,网上购物逐渐成为便捷购物的一种生活方式,行业企业先后开始建立电子商务销售渠道,电子商务逐步成为一种重要的销售渠道。

(3)行业的周期性、区域性或季节性特征等

①周期性

日用消费品中服装、生活用纸和吸收性卫生用品具有基础必需品的刚需特性;同时服装特别是高档服装作为可选消费品,对经济周期具有一定的敏感性,但这种敏感性在一定程度上与持续增长的居民收入,新面料、款式的创新设计,以及相对稳定客户群体这三个有利因素相抵消。

②区域性

我国区域经济发展不平衡, 一、 二线城市人均收入和日用消费品的支出较高,对品牌、购物环境、产品的安全性、舒适性等方面具有较高要求。随着中西部及三、四线城市经济发展与收入水平的提高,日用消费品的消费潜力巨大。

③季节性

纺织服装行业随季节气候的变换,呈现出明显的季节性特征。一般而言,因面料材质、厚薄长短等差异,秋冬季服装服饰单价高于春夏季,行业下半年销售额通常高于上半年。

生活用纸、吸收性卫生用品的需求总体比较稳定,受季节波动的影响不大。

2、水刺非织造布行业概况

水刺非织造布是一种通过物理或化学的方法对高分子聚合物、 纤维状集合体等进行加工而形成的一种新型柔性材料,其综合了纺织、造纸、塑料和皮革四大柔性材料的优点。水刺非织造材料是非织造材料中技术含量高、产品风格好、应用领域广、备受消费者好评的产品之一。

(1)水刺非织造技术水平和特点

水刺法又称水力缠结法、水力喷射法、射流喷网法,是利用高速高压的水流对纤维网冲击,促使纤维相互缠结抱合,达到加固纤维的目的。具体来说,纤维经梳理机梳理成网后经托网帘进入水刺机;纤网在高压水针的作用下,上面的纤维从表面被带入网底,造成纤维之间的缠结;当水针穿过纤维网射到托网帘后,形成不同方向的反射作用,水柱被反弹到纤维网反面,纤维网又受到多方位水柱的穿刺,故在整个水刺过程中,纤维网中的纤维在水针从正面直接冲击和从反面拖网帘水柱的反弹的双重作用下,形成不同方向的无规则缠结,从而达到加固目的,形成水刺法非织造布。

从水刺工艺本身来讲, 水刺非织造布的质量和性能主要取决于水刺工艺的控制,其与水刺加工过程中水刺压力、水针直径、水针排列密度、水出口到纤网的距离、滚筒机平板的配置、输网速度、水刺用水水质等因素有关。

从水刺运用的原材料来讲, 不同原材料非织造布的生产所要攻克的原材料处理、工艺设计的技术难题不同,不同工艺生产的产品质量、生产效率和生产成本也不同。根据中国产业用纺织品行业协会数据,2015 年国内水刺非织造布原料中聚酯纤维和粘胶纤维约占 93%,少量的棉花、木浆等其他原材料约占 7%。

目前, 国内采用涤纶短纤和粘胶短纤为原材料生产水刺非织造布的工艺技术已基本成熟,产品同质化程度高,各厂商采取低价的竞争策略。而采用棉为原材料生产全棉水刺非织造布由于原棉含杂质多,纤维成网不均匀而生产技术难度大,仅有少数厂商成功开发出全棉水刺非织造布,从而进入高端、高附加值的卫生材料市场,并取得良好的经济效益。

(2)全棉水刺非织造布工艺

关于全棉水刺非织造布的生产,目前国内主要有两种工艺,一是前脱漂工艺即先脱漂后水刺, 生产流程为脱脂—漂白—清花—铺网—水刺—烘干—成品成卷;二是后脱漂工艺即先水刺后脱漂,生产流程为清花—梳理—铺网—水刺—脱脂—漂白—成品成卷。

对于前脱漂工艺,只有清花工序可以去除较大杂物,水刺工序仅能除去一些棉结,因而除杂不彻底;同时残留的较短、较次纤维张力较小,容易导致产品因张力问题不合格。而后脱漂工艺,在清花工序后增加了梳理工序,利用梳棉机梳理原棉进一步除杂存优,提高产品的洁净度;同时清理过滤掉较短、较次的棉纤维,降低产品因张力问题产生的不良率。

此外,前脱漂工艺将含 15-18%杂质的原棉一起脱脂、漂白,此种堆漂工艺能源消耗大、成本高;脱脂漂白后棉花会在清花、铺网、水刺工序中又一次污染,卫生程度低;脱脂后棉网吸附力增强,棉网中存在的细小杂质即使在水刺过程中也不容易被洗掉。而后脱漂工艺,颠倒了前脱漂工艺中的脱脂和水刺工序,即先水刺再脱脂, 水刺工序前的原棉经清花、 梳理后去除细小杂质, 然后再脱脂漂白,避免了细小杂质被吸附而不易除去的问题,提高了产品洁净度,降低了产品因含杂率高而不合格的几率。

综合上述前脱漂和后脱漂工艺的对比, 后脱漂工艺可以提高整个工序的成品率,降低生产成本,节约能源。

(3)水刺非织造布技术新发展

①水刺复合技术

水刺复合技术从材料复合来看,包括短纤维网之间的水刺复合,纺丝纤网与短纤维网的复合,加强筋与梳理纤维网间的水刺复合,布与布之间的水刺复合,纺丝纤维网之间的复合,木浆纸或木浆纤维与纺丝网之间的复合;从加工工序来看,包括湿法成网与水刺技术的复合,纺丝成网与水刺工艺的复合等。水刺复合技术的研究与发展,克服了水刺产品的局限性,增加了花色品种,大大拓宽了水刺非织造布的应用领域,促进了水刺技术乃至整个非织造布工艺的发展和提高。

②水刺新工艺的研究

一般来说,水刺非织造布不耐洗涤,水刺非织造产品强力不够而无法加工耐用型产品。行业研究人员已研发出提高非织造布耐用性工艺,运用水刺工艺将玻璃纤维与纺织用短纤混合加工成耐用性产品以及利用水刺技术对机织物、 针织物进行后整理加工改善织物的手感和外观,增加织物厚度等。

③水刺新材料的研究

许多材料各自具有优良的功能性特征,如木浆纤维具有突出的吸水性能,超细纤维具有优异的擦拭性能和高强度等。 水刺非织造行业已在研究引入除涤纶短纤和粘胶短纤外的新材料,增加水刺非织造材料的功能性,拓宽其市场需求。

(4)水刺非织造布市场情况

水刺非织造布在我国的发展时间较短,占非织造布总产量比例不高,但是近几年高速发展,行业产量不断攀升,是一种新兴的、具有发展前景的重要品种。

2015 年我国水刺非织造布产量 49.8 万吨,占我国非织造布总产量的 10%,产量增长 10.4%,其增速在我国主要制造布产品中国处于领先地位。

总体上,国内水刺非织造布行业企业现状是企业数量多、规模小、单线产量低。国内水刺非织造布企业产品结构单一、产品同质化程度高,采用低价策略竞争。行业内少数优质企业通过在资本、人才、技术方面的持续滚动投入,拥有了核心技术和研发能力,开发出了受到市场欢迎的产品,其本身快速发展的同时引领了行业发展趋势。

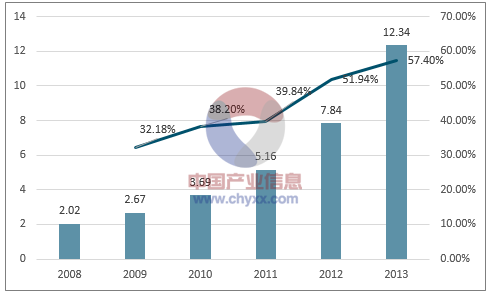

受益于水刺非织造布行业的快速发展,行业利润也呈高速发展趋势2014 年水刺非织造布行业净利润达19.04 亿元,同比增长54.29%。

我国水刺非织造布行业净利润(单位:亿元)

数据来源:公开资料、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子源行业技术路径、产业链图谱、市场规模及发展趋势分析:核心部件支撑高端制造,国产替代驱动稳步增长[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年全球及中国工业AI智能体行业历程、产业链、渗透率、市场规模、竞争格局及发展趋势分析:未来行业朝着自主智能决策、人机深度融合方向发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国药用辅料行业发展历程、产业链、市场规模、竞争格局及未来展望:仿制药与创新药需求升级,将推动我国药用辅料发展空间持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国铁路轴承行业发展历程、产业链、供需情况、竞争格局及未来趋势:铁路基础设施建设持续推进,带动铁路轴承规模增至30.5亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国相位板行业产品类型、产业链上下游、市场现状及企业产品分析:从技术积累迈向产业突破,相位板赋能前沿科技蓝海[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)