2016年,我国能源供需形势总体比较宽松,能源领域供给侧结构性改革快速推进,能源结构调整持续取得进展,但煤炭、煤电、炼化等传统行业产能过剩仍十分明显,清洁能源发展面临较大困难。

一、能源消费小幅增长,能源结构调整取得显著进展

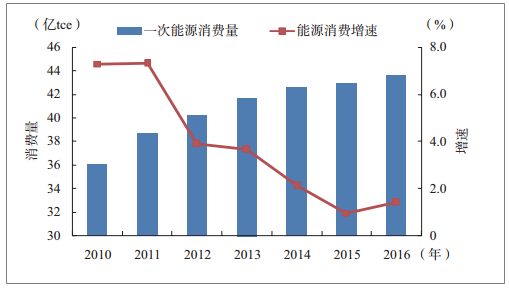

2016年,全国能源消费总量43.6亿tce,同比增加6000万tce、增长1.4%,增速比2015年略有提高,煤炭消费比重连续三年下降,非化石能源成为新增能源消费的主力。

1、煤炭消费大幅下降,散煤下降幅度更大。从总量上看,初步测算2016年全国全年煤炭消费量为37.8亿t,同比减少约1.85亿t、下降4.7%,是自2014年以来连续第三年下降,拉低了能源整体消费增幅。

2010-2016年我国能源消费及年均增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤炭行业深度调研及投资战略研究报告》

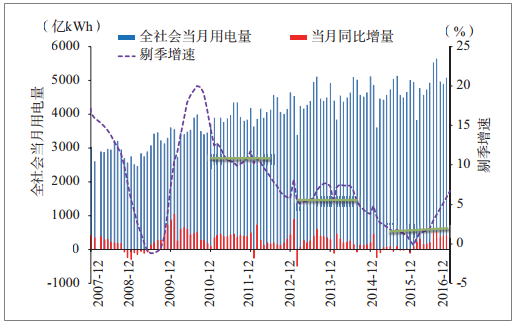

2、电力消费增速企稳回升,第三产业及居民用电增幅较大。根据国家能源局数据,2016年全社会用电量为5.92万亿kWh,同比增加2825亿kWh,增长5.0%,其中第三产业、城乡居民电力消费增速分别为11.2%和10.8%,远远高于第二产业2.9%的增速,贡献了全社会电力消费增量的56%。自2009年以来,电力消费增速经历三次台阶式下滑变化,目前企稳回升。

2007-2016年我国全社会当月用电量增速

数据来源:公开资料整理

3、成品油消费保持增长,汽油柴油消费分化严重。2016年我国经济结构调整进程加快、消费结构继续升级,成品油消费保持增长态势。根据国家发展和改革委员会运行局数据,全国成品油消费量2.89亿t,同比增长5%。其中,受汽车消费提升拉动,汽油消费高速增长12.3%;受宏观经济形势和产业结构调整影响,柴油消费延续下滑,同比降低1.2%,但工业用柴油消费逐步回暖,呈现增长趋势;在民航需求拉动下,航空煤油消费增速继续保持高位,同比增长10.4%,但受高铁运输影响增速回落近7个百分点。受成品油消费拉动及原油大幅进口影响,全国石油表观消费量5.56亿t,同比增长5.5%。

4、天然气消费回暖,但在能源消费中的比重仍较低。2016年,天然气价格市场化改革加快推进,大气污染治理进程加快,多地煤改气工程陆续投产,主要行业天然气消费量显著回升。据国家统计局数据,全年天然气表观消费量2086亿m3;同比增加155亿m3,增长8.0%,同比增加4.6个百分点。但天然气在一次能源消费中占比仍然较低,约为6.3%,仅比21世纪初提高约4个百分点。

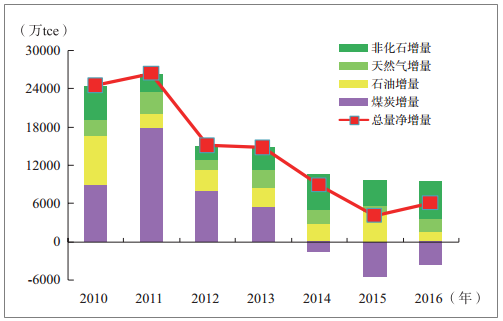

5、非化石能源消费大幅增加,占比显著提升。2016年,全部商品化非化石能源利用量约5.41亿tce,占全国能源消费总量的12.4%,再加上非商品化新能源部分,这一比重达到13.3%,比2015年增加了1.3个百分点,与2011年相比,上升了约5个百分点。初步估计一次电力消费量约17010亿kWh,同比增加1710亿kWh,增长11.2%,非化石能源消费增量近6000万tce,为增量的第一贡献来源。

2010—2016年我国分品种能源消费增量变化

数据来源:公开资料整理

二、能源生产较大幅度下降,清洁能源供应能力显著增强

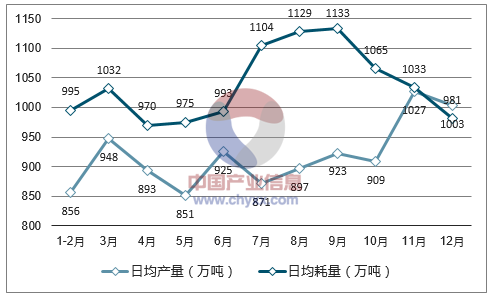

2016年,我国一次能源生产总量约34.6亿tce,同比下降4.2%。煤炭、原油产量均出现大幅下降,天然气和一次电力生产略有增长。全年煤炭生产量大幅下降,下半年有所回升。2016年全国原煤产量为34.1亿t,同比减少3.4亿t,下降9.0%,与过去三年煤炭消费量持续下滑趋势相同。从不同时段看,随着8月、9月份释放部分先进产能和安全高效产能,煤炭生产量在第四季度明显回升,对煤炭价格回稳起到了平衡作用。

2016年1~12月煤炭产量和消费量之间关系

数据来源:公开资料整理,智研咨询整理

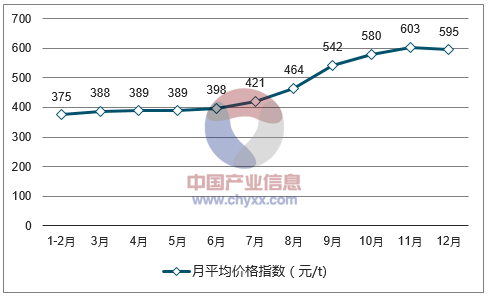

2016年1-12月煤炭月平均价格指数走势图

数据来源:公开资料整理

三、化石能源价格触底反弹,电力价格继续下调

2016年,国际能源市场供大于求的局面有所缓解,国内能源供给侧改革不断推进。受此影响,主要能源品种价格触底后反弹,但出现分化。煤价上半年小幅上涨,第三季度大幅上扬,年底基本平稳。2016年上半年,煤炭价格小幅反弹,至6月底,环渤海5500kcal/kg动力煤价格指数达到401元/t,较年初增加30元/t。7—10月,煤炭价格进入快速增长通道,至10月底,煤炭价格超过600元/t,较年初增加236元/t。第三季度末开始,国家陆续投放了一批先进产能,中间商也陆续释放囤煤,市场供应大量增加,11—12月煤价基本处于缓慢下行走势,年底煤碳价格比全年最高点下降了14元/t,煤炭市场趋于稳定。

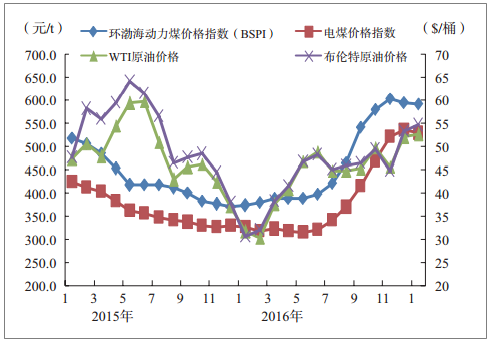

国际油价触底后震荡上升,国内成品油价格相应上调。布伦特原油和WTI价格在2016年初跌至27.88美元/桶和26.21美元/桶的年内最低点,随后逐步回升,年底涨升一倍,均超过50美元/桶。但市场供需宽松,基本面再平衡慢于预期,此外,美国页岩油成本降低、效率提高等也制约了油价上涨空间。2016年国内成品油全年25个调价周期中,仅5次下调、10次上调,其余10次未作调整。全年来看,汽油累计上涨1015元/t,柴油累计上涨975元/t。

我国国内煤价及国际油价变化

数据来源:公开资料整理

四、主要能源品种进口快速增长,油气对外依存度均创新高

国内煤价强势反弹带动煤炭进口强劲回升。受石油等大宗能源商品价格影响,国际煤价涨幅有限,且海运价格相对便宜,导致东南沿海地区进口煤炭具有价格优势,推动煤炭进口强劲回升。尤其自5月份以来煤炭进口持续处于高位,全年累计进口2.56亿t,同比增长25.2%,出口878万t,净进口2.47亿t,同比增加4800万t,增长24.2%。

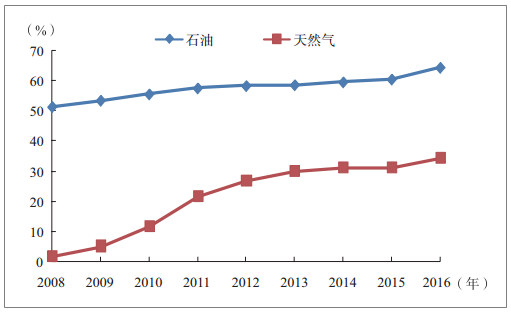

原油进口大幅增长,对外依存度再创新高。2016年,受放开原油进口权和补充石油储备影响,全年原油进口大幅增长,进口量3.81亿t,已与美国基本持平,同比增加超过4500万t,增速达13.6%。受原油进口大幅增长拉动,我国石油对外依存度已达到64.4%(图6),同比增加3.9个百分点。

我国石油和天然气对外依存度

数据来源:公开资料整理

成品油出口迅猛增加,成为亚太地区第三大出口国。2016年,在国内需求增长有限的情况下,成品油出口增长较快,全年净出口成品油3255万t,同比增加1120万t。出口量占全国原油加工总量的10.7%,占亚太国家当年油品净出口总量的17.9%,同比提升5.2个百分点,仅次于日本和韩国。

五、能源企业利润差异化明显,石化及电力行业可持续发展压力较大

2016年,受主要能源品种价格走势影响,各类能源企业经营业绩差异较大,煤炭企业经营状况大幅改善,电力企业利润下滑,油气企业上游出现亏损、中游持续盈利。

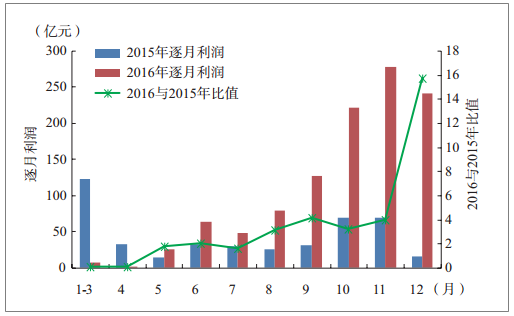

煤炭企业状况大幅改善,经营压力有所减小。2016年上半年,煤炭价格小幅度恢复性上涨,带动煤炭企业经营状况有所改善。1—4月,煤炭开采和洗选业实现利润总额9.6亿元,同比下降92%。但自5月份开始,逐月同比大幅增长。全年累计利润总额为1090.9亿元,同比增长223.6%。与同期采矿业利润总额同比下降27.5%相比,全年煤炭采选业利润总额占采矿业利润总额的60%,煤炭企业经营形势大为好转。

2015—2016年我国煤炭开采和洗选业实现利润总额逐月变化

数据来源:公开资料整理

油气企业经营业绩表现各异,勘探开发出现亏损,炼化板块大幅盈利。根据中国石油经济技术研究院数据,受国际油价低位徘徊影响,2016年上游勘探开发业务比重较大的中国石油利润同比大幅下降94.34%;同样以上游业务为主的中国海洋石油,上半年大幅亏损77.35亿元;受惠于国家成品油价格政策调整,炼化业务占比较高的中国石化则实现利润增长11.2%。在低油价环境下,国内外石油企业业绩普遍呈现不同程度下降,实施削减投资、降低成本、提高运营效率等是石油企业的共同选择。

煤电企业利润空间降低。2016年,受上网电价连续多次下调、电煤价格上涨、市场交易电价大幅下降、发电设备利用率降低等多重因素影响,煤电企业利润空间受到明显挤压。根据中电联统计,2016年1—11月,五大发电集团共实现利润542亿元,同比下降45%,其中煤电板块利润下降67.4%。分项来看,初步测算上网电价下调、煤炭价格上涨和发电小时数下降分别导致全国煤电行业利润减少1100亿元、70亿元和74亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国能源领域信息化与IT应用行业市场全景调查及投资策略研究报告

《2024-2030年中国能源领域信息化与IT应用行业市场全景调查及投资策略研究报告》共九章,包含2024-2030年中国能源行业IT投资趋势,2024-2030年能源行业重点IT系统建设趋势,对IT供应商的建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国能源供需现状及消费结构分析:能源供应能力稳步提高,能源结构不断优化[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)