1、国内面板产业弯道超车,成为全球第一

过去十年,液晶面板产能向韩国、中国台湾和大陆三地集中。尤其在产品价格不断下降,全球 TFT-LCD 显示面板需求增速放缓的背景下,国内液晶面板产业实现弯道超车。

全球 TFT-LCD 产业向中国转移

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国TFT-LCD面板市场研究及发展趋势研究报告》

近年来国内 TFT-LCD 面板产能全球占比显著提升

数据来源:公开资料整理

国内液晶面板产能先后将超过中国台湾、韩国,跃居全球第一。随着韩国、台湾地区新建 LCD 产线速度减慢,国内厂商开始异军突起。在液晶面板领域,2016 年中国大陆面板厂商出货量已经占据额全球的 30%,达到 0.77 亿片,首次超越中国台湾的 25.5%市占率,全球第二。截至 2017 年 3 月,国内除了智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏市占率全球第一,大屏面板产能也超过韩国成为全球最大产地。

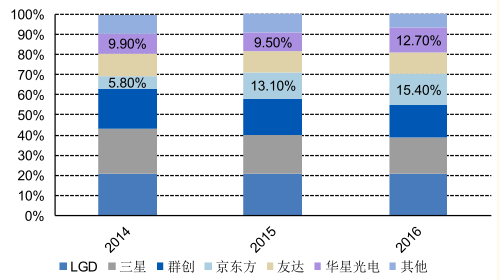

国内面板厂商市场份额逐年增加

数据来源:公开资料整理

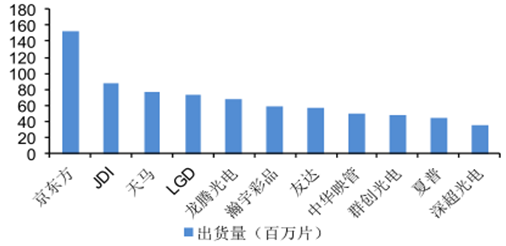

2016 年上半年全球智能手机 LCD 面板出货量

数据来源:公开资料整理

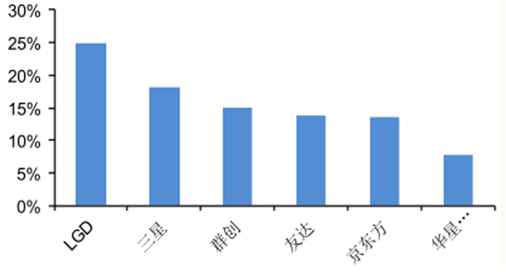

2016 上半年全球主要面板厂出货面积占有率

数据来源:公开资料整理

2、面板快速发展加速上游材料国产化进程

国内 LCD 面板市占率的不断提升,带动了国内显示材料的快速发展,光学膜等材料已经处于全球领先地位,偏光片、混晶、湿化学品等材料也不断取得突破,随着未来两年国内新的面板产能陆续释放,显示材料企业不仅有广阔的进口替代空间,更可在增量市场上大有可为,材料国产化率将站上新的台阶。

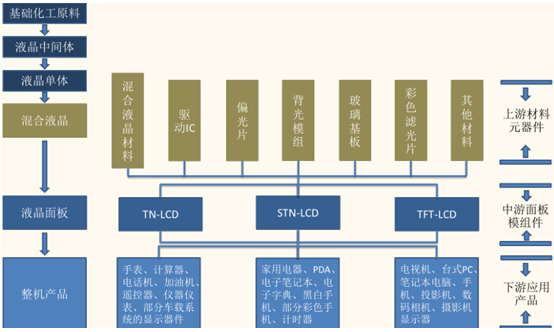

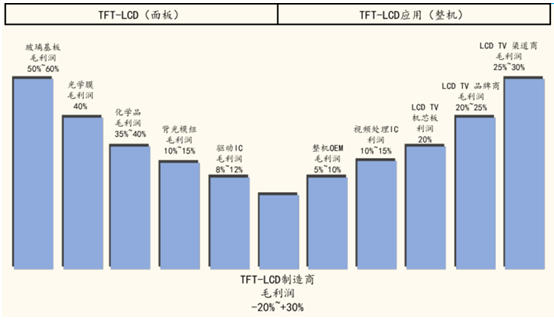

LCD 产业链分析

数据来源:公开资料整理

从 LCD 整体产业链的利润分布来看,生产上游材料的毛利率要显著优于面板。虽然随着整体行业增速的下滑,材料价格下滑的风险将不断增大,但短期量的释放仍会是关注的焦点。

TFT-LCD 上游材料行业毛利率更高

数据来源:公开资料整理

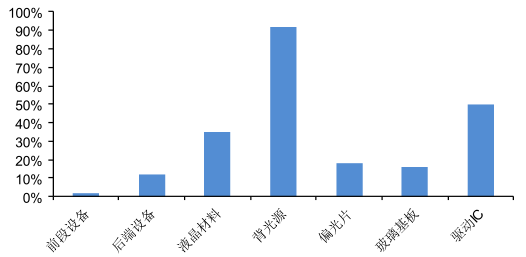

目前上游材料的国有化率较低,进口替代空间广阔。据统计,2016 年,我国 TFT-LCD 产业需要液晶材料 250 吨、1 亿平方米基板玻璃(含彩膜用玻璃)、1 亿平方米偏光片、5000 万平方米彩色滤光片、十几亿平方米光学薄膜、几亿背光源组件以及数以亿计的驱动 IC 等,其总价值将接近千亿元。

TFT-LCD 上游材料国有化率较低

数据来源:公开资料整理

3、政策和下游需求双重驱动,混晶材料行业将率先受益

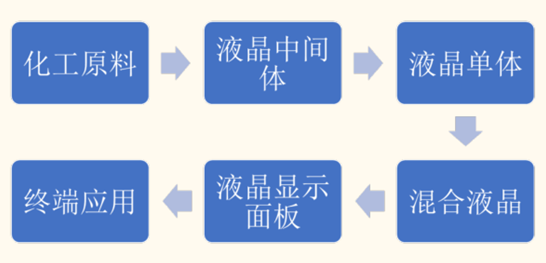

液晶材料是 LCD 上游重要的基础材料,是一类在特定温度下具有晶体特性的液体,对 LCD 的响应时间、亮度、分辨率、使用温度和视角有直接影响。通常,化工原料先合成为 液晶中间体,然后制备成) 液晶单体(单晶)。将不同性质的电子级别单晶按照一定的比例混合制成) 混合液晶(混晶),与其他材料一起组合成 LCD。

液晶材料产业链

数据来源:公开资料整理

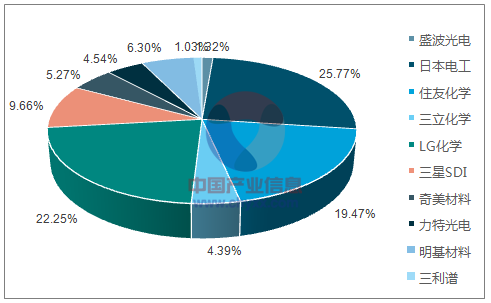

液晶材料领域,高端混晶材料技术长期被国外垄断。日本 TFT-LCD 配套材料产业链最为完整,拥有液晶材料领先厂商 CHISSO 和 DIC。德国 MERCK依靠其其强大的化工技术基础和先进的研发创新能力,目前也在生产用于智能手机和电视的 TFT 液晶材料。MERCK、CHISSO 和 DIC 三家基本垄断了全球TFT 液晶市场,合计占全球市场份额的 90%以上。国内供应 TFT 混合液晶的厂商主要有诚志永华和江苏和成,八亿液晶近期异军突起,,成为了京东方2017 年国内第一液晶供应商。诚志永华虽然液晶材料销量排在世界第三,国内市场占有率高达 65%,但主要在黑白液晶屏领域占有优势。

近年混晶技术不断取得突破 ,巨头市场份额下降

数据来源:公开资料、智研咨询整理

2016 年国内 TFT 液晶材料需求总量将接近 250 吨,全球 TFT 液晶材料需求量在 700 吨左右,大陆液晶材料厂商整体销售量约 40 吨(2015 年仅为 27吨,增长 48%),占到了全球的 5.7%,进口替代空间广阔。

随着更多在建产线的产能持续开出,假设 TFT-LCD 面板产量每年增长17%,预计至 2020 年国内 TFT 液晶材料将达 470 余吨的市场需求规模。假设单晶每吨 400 万元,混晶 1100 万元价格不变,那么单晶和混合晶体的市场规模分别是 16.8 亿和 51.7 亿元。

国内 TFT液晶材料市场需求及全球占比稳步增长

数据来源:公开资料整理

4、全球偏光片市场超过百亿美元,材料进口替代空间广阔

与混晶材料类似,偏光片技术壁垒高,市场曾经呈现出被日本、韩国高度垄断的态势。但随着中国对偏光片技术、产品研发的持续投入,日韩产品的市场份额呈逐年下降趋势。

统计显示,2010 年,全球最大的三家海外偏光片生产厂家产能占全球产能的 80%,而这一比例在 2013 年降为 65%,2016 年则进一步降为 56%。这表明,中国偏光片的国产化正在加速,未来极有可能实现大规模进口替代。

2016 年全球偏光片 市场日韩仍占主导地位

数据来源:公开资料、智研咨询整理

2016 年,全球及中国偏光片市场规模已达到 113 亿美元和 27 亿美元;根据 LCD 产能发展现状预计至 2018 年,全球及中国偏光片在 LCD 领域需求将达到 5.16 亿平方米和 1.45 亿平方米。预计至 2018 年,全球及国内市场规模将达到 120 亿美元和 33.6 亿美元。

除此之外,偏光片在 OLED 领域也有部分应用。由于 OLED 是自发光原理,并不需要通过偏正光片,主要用的是圆偏光片。其在 OLED 屏幕上的主要功能是防反光、增大视角,起到保护作用。

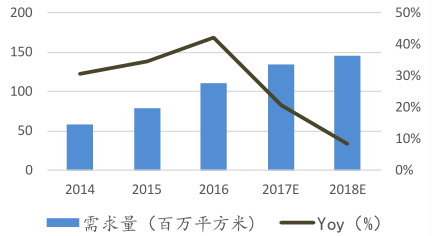

2018 年国内偏光片需求将达到 1.45 亿平方米

数据来源:公开资料整理

2018 年国内偏光片市场将达 33 亿美元

数据来源:公开资料整理

2018 年全球偏光片需求将达到 5 亿平方米

数据来源:公开资料整理

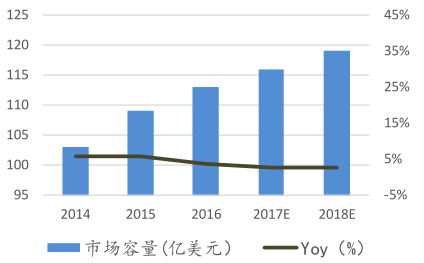

2018 年全球偏光片市场将达 119 亿美元

数据来源:公开资料整理

考虑到 PVA 膜在实际制造偏光片的过程中需要预处理延伸,实际消耗面积约等于偏光片的一半。根据我们预测的偏光片市场份额,预计至2018 年,全球及中国 PVA 需求将达到 2.55 亿平方米和 0.73 亿平方米。预计至 2018 年,全球及国内市场规模将达到 10.2 亿美元和 2.9亿美元。

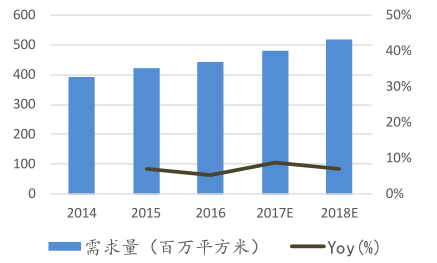

2018 年国内 PVA 膜需求达到 0.73 亿平方米

数据来源:公开资料整理

2018 年全球 PVA 膜需求达到 2.55 亿平方米

数据来源:公开资料整理

虽然日本企业目前仍在 TAC 膜和 PVA膜行业占据垄断地位,但近年来国产化势头迅猛。2015 年 11 月,东氟塑料于成都投资建设 TAC 膜生产线,将成为中国首家 TAC 膜生产厂家。2015 年 12 月,新纶科技与日本东山签订合作协议,正式进军 TAC 膜领域,目前产线已进入建设期,预计 2018 年中建成投产。但 TAC 基膜的技术仍亟待突破。

从历史需求来看,TAC 膜在实际制造偏光片的过程中总需求量为偏光片的 2.5 倍。根据我们预测的偏光片市场份额,预计至 2018 年,全球及中国 TAC 需求将达到 13 亿平方米和 3.6 亿平方米。与需求量对应,预计至 2018 年,全球及国内市场规模将达到 37.2 亿美元和 10.5 亿美元。

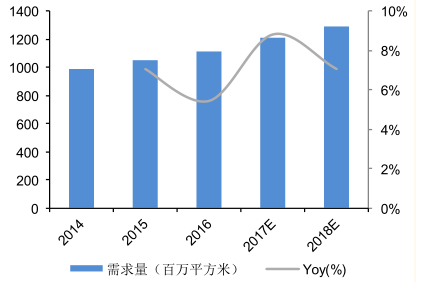

2018 年国内 TAC 膜需求达到 3.6 亿平方米

数据来源:公开资料整理

2018 年全球 TCA 膜需求达到 13.3 亿平方米

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国TFT-LCD面板行业市场研究分析及投资方向研究报告

《2024-2030年中国TFT-LCD面板行业市场研究分析及投资方向研究报告》共八章,包含国内TFT-LCD面板在建及拟建项目统计分析,主要研究结论及市场判断,独家策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国中小尺寸TFT-LCD面板供需现状及企业产量格局[图]](http://img.chyxx.com/2021/04/20210409131117.png?x-oss-process=style/w320)

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)