2009年,国家经济刺激带动固定资产投资增速达到最高峰后,全国固定资产投资增速持续下滑,2014-2015更是呈现快速下滑状态。“十三五”开局之年,全国固定资产投资增速降幅趋缓,增速仅8.1%。同期,固定资产投资中全国基础设施建设投资和房地产开发投资亦出现下滑,带动水泥行业需求增速下滑。2015年,水泥需求出现近25年来的首次下滑,行业陷入前所未有的低谷。从需求端来看,固定资产投资增速下滑拖累水泥需求量增长。

固定资产投资开始回暖,房地产发力带动水泥需求增长。2016年开始,景气下行压力下固定投资稳步回暖,2017年前4月固定资产投资同比增长8.9%,较2016年底增长0.8个百分点。水泥下游需求中,地产、基建分别占水泥需求量45%和30%,房地产方面投资同比增长9.3%,并有不断增长态势。

相关报告:智研咨询发布的《2017-2022年中国水泥市场运行态势及投资战略研究报告》

全国固定资产投资增速持续下滑(%)

数据来源:公开资料整理

全国基础设施建设投资增速持续下滑(%)

数据来源:公开资料整理

全国房地产开发投资增速回暖(%)

数据来源:公开资料整理

全国水泥产量同比增速下滑

数据来源:公开资料整理

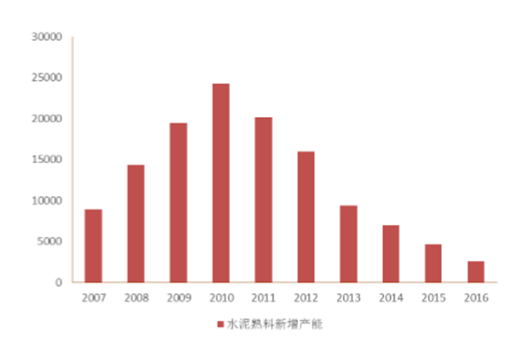

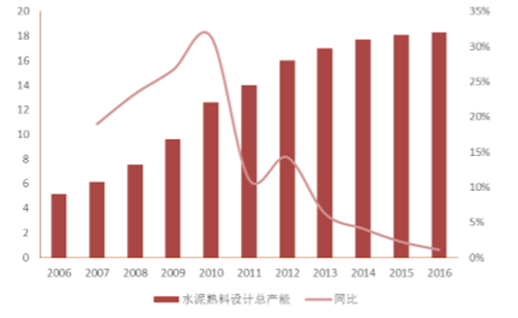

从供给端来看,近些年全国水泥熟料产能持续增长,尤其在国务院发布水泥去产能“38号”文即《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见》的通知后,水泥企业加快建设产能速度促使行业水泥产能快速增长。2010年后,虽然水泥产能增速回落,但在地方GDP诉求和企业布局竞争下,全国水泥熟料设计总产能仍在持续增长,供需关系进一步恶化,2015年水泥产量同比下滑4.9%。需求端方面,考虑到历史上需求端的快速下滑,新增产能下降并不能改善水泥行业的供需格局,行业产能严重过剩矛盾仍未得到有效解决。

2007-2016年全国水泥熟料产能持续增加(万吨)

数据来源:公开资料整理

全国水泥熟料设计总产能(亿顿)

数据来源:公开资料整理

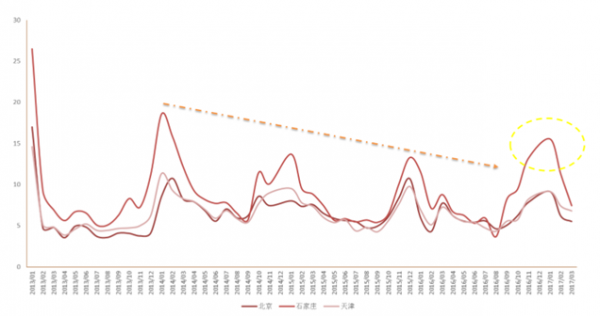

空气污染治理严峻,多方面促进行业错峰限产。环境问题关乎全面建设小康社会、事关实现中华民族伟大复兴中国梦,环境问题已经成为当前我国经济面临的重大社会问题。2013年,国务院印发《大气污染防治行动计划》,加强对水泥、平板玻璃等落后产业的落后淘汰并制定具体环境指标。随之,水泥工业大气污染物排放标准》、《水泥窑协同处置固体废物污染控制标准》等标准的制定,通过行业准则倒逼产能退出和升级将降低污染排放量。目前,我国水泥工业氮氧化物排放量占全国总排放量10%左右,为第三大排放源。随着环保政策趋严,冬季京津冀区域错峰生产政策执行力和执行区域逐渐扩大,空气质量持续改善。2016年底,北京、天津区域空气质量较石家庄差异较大,主要原因是拉尼娜气候现象弱化大气污染扩散叠加水泥、粗钢产量反弹引起。

2013年至今京津冀区域空气质量趋于改善(空气质量综合指数)

数据来源:公开资料整理

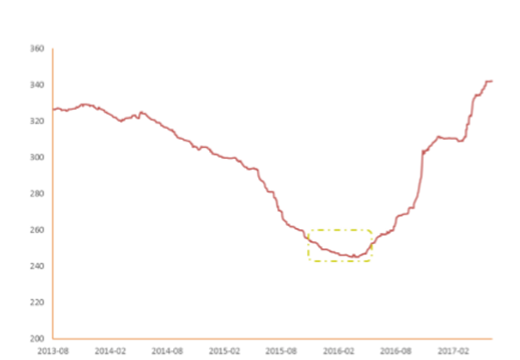

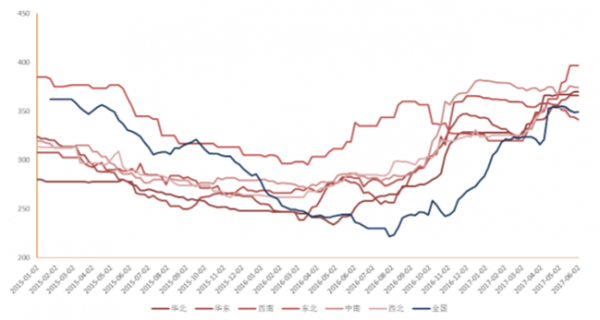

2016年下半年起,全国各地区水泥价格持续上涨,基建地产投资回暖、行业错峰生产、去产能督查等对水泥价格形成较大支撑。作为试点区域,北方十五省错峰生产带动水泥供给下滑,地产和固定资产投资改善增强水泥需求预期,供需改善下水泥价格快速上涨,其中又以北方地区涨幅较大。

北方15省水泥月度产量同比

数据来源:公开资料整理

北方15省水泥均价

数据来源:公开资料整理

全国水泥价格在2016年上半年见底后持续快速上涨

数据来源:公开资料整理

供需改善产能利用率提升,行业利润率大幅反弹。2015年,全国水泥需求量大幅下滑压低行业产能利用率至66.93%;2016年上半年,全行业产能利用率进一步下滑至64.5%,远低于正常利用率80%范围。伴随着产能的扩张、产能利用率的下滑,行业利润率持续走低,2016年上半年全行业利润率低至2.5%。多年持续严重的过剩产能压力下,行业陷入前所未有的困境。2016年,伴随着错峰生产和需求回暖,行业产能利用率提升至68.1%;行业净利润提升2个百分点至5.9%。

全国水泥熟料产能利用率

数据来源:公开资料整理

水泥行业利润率

数据来源:公开资料整理

2016-2017年度全国范围内21省市错峰生产加剧水泥价格直线飙升,行业效益显著改善。政策叠加效益,错峰生产正向制度化、规范化、常态化方向发展。随着去产能、错峰生产、行业集中度等政策落地,行业有望进一步受益。2016年底,水泥协会向山东省政府发函建议成立省级水泥投资集团,以提升水泥行业集中度。目前,首个组建起来的淄博联和水泥企业管理有限公司是联合淄博区域7家水泥企业组建而成,现统一销售、统一监控、统一供应、统一物流将提升区域内水泥企业整体资源配置,提高盈利水平。

全国前十大水泥熟料产能占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。